观点小结

核心观点:中性偏多 收购结束后成本已经显现,因此短期上方压制明显。进入11月下游走弱明显,但是即将进入12月,美棉出口量已经明显上升,1-2周后预计国内下游可能补库启动,预计买方与套保盘间博弈将加剧,12月或偏强运行。

月差:中性 短期关注1-5反套、卖看跌、远月内外正套机会。

现货:中性 棉花现货交投低迷。新棉当前基差稳中走弱。

进口棉:偏多 虽然国内进口尚存小幅利润,但是配额较少,因此预计本年内进口难以继续放量。

进口棉纱:中性 外纱价格较为坚挺,利润好于国内纱线。

库存:偏空 1)纺企原料库存去库、棉纱成品库存累库;2)织厂原料去库、坯布库存累库。下游环节依然偏弱。

新年度种植预期:中性偏空 USDA11月报告,2024/25年度全球棉花产量、贸易及消费均有所调减,整体期末库存受期初库存调整影响而调减,影响中性;美棉出口下调,影响中性偏空。中国各方面无调整影响中性。

全球终端消费:偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(偏空)。东南亚纱线开机率上升、国内下降(偏空),内外盘纱价回落(偏空)。

宏观:中性 国内近期释放的政策信号一方面体现为财政部门将采取综合性措施,实现预算收支平衡,完成全年预算目标。另一方面为财政部在近期陆续推出的一揽子有针对性增量政策举措。后续观察房地产相关政策的落地效果。

中国:12月关注下游补库节奏

定产明牌后,矛盾驱动向下游转移

2024年全国新棉总产预计630.2万吨,同比上升6.8%;其中新疆产量预计590.9万吨,同比上升7.5%。交售接近尾声,棉农与轧花厂的博弈基本结束,转向贸易商之间的买卖博弈,呈现低基差、低波动的局面。下游工厂补库预计在1-2周后启动。

数据来源:紫金天风期货研究所

下游负荷:开机平稳

截至11月22日,棉纱厂开机负荷为54.4%,目前各地区织厂整体开机率在50%附近,基本均维持稳定。兰溪、张槎开机走弱。

数据来源:紫金天风期货研究所

纺织产业链库存:原料库存下降,成品累积

截至11月22日,纺纱厂原料库存为25.6天,去库,随买随用为主。成品库存25.8天,累库。织布厂棉纱库存为8.1天,库存处于偏低水平,织布厂全棉坯布成品库存29.8天,成品累库。

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交小幅走弱,整体尚可,棉布消费弱于化纤。全棉坯布市场变化不大,交投继续维持疲弱。市场进入传统淡季,需求不足,内销订单增量不足,多数织厂表示近期订单稀少,且走货速度平缓,预计后市改善不佳。目前织厂订单多以小单为主。外销订单方面,织厂反应外销订单未能改善,整体订单仍匮乏。订单工费多低迷,织厂让利客给客户,因此维持在盈亏线附近。

数据来源:紫金天风期货研究所

棉纱:成交清淡

纯棉纱市场在传统淡季背景下成交持续清淡,外销相对好于内销,纯棉纱价格阴跌主导,纺企顺价走货,从品种表现来看,普梳纱好于精梳纱,纺企及贸易商根据自身库存情况报价,市场报价偏乱。内地纺企现金流即期亏损-1360元/吨,新疆纺纱利润在1270元/吨。关注棉纱新规下的花纱机会。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机方面,巴基斯坦开机维持,越南、印度开机提振意愿弱。越南纱厂仍以交付前期低价订单为主。印度棉价小幅走低,纱厂报价暂稳,出口销售显疲软。巴新棉加工稍有加快,纱厂调价暂不明显,船期大多在12月。

数据来源:紫金天风期货研究所

进口棉纱:利润好于国内纱线

棉纱进口因受制于美元汇率上涨,价格难以上涨。现货方面,近期好品质针织及紧密纺纱线去库较快,需求波动较容易拉动现货价格。新到港预售资源中,粗支气流纺、环纺及赛络的比重增大,短期市场消化将出现一定压力。海外方面纱价整体较棉价坚挺,大部分厂家递盘价格在自身成本线附近或以上,但国产棉纱价格压制进口棉纱短期进口利润空间。

数据来源:紫金天风期货研究所

内外价差震荡偏缩

内外价差在2800元/吨震荡,滑准税进口利润在572元/吨。配额发放数量过少,待2025年1月后,进口量或回升。由于24/25年度国内为丰产预期,贸易战的潜在威胁存在,预期2025年的进口量回到低位。内外需要往走缩的方向寻找性价比。

数据来源:紫金天风期货研究所

月间价差:1-5回归反套为主

基差方面,盘面回落,01合约基差在1400元/吨。销售方面,成交依旧清淡,部分报价较高贸易商继续下调基差。关于1-5正套小幅走出,建议平水附近关注反套,1-5最终大概率会回归反套。单边行情机会大于套利机会。12-1月可能会迎来下游阶段性补库,刺激短期盘面偏强运行。

数据来源:紫金天风期货研究所

全球:美棉签约大增

美棉出口周报:签约大增,创年度新高

据美国农业部(USDA)报告显示,2024年11月8-14日,美国2024/25年度陆地棉净出口签约量为7.22万吨,较前周增长,较前四周平均值增幅72%,创本年度新高。签约量净增来自越南、巴基斯坦、土耳其、中国(4853吨)和孟加拉国。美国2025/26年度陆地棉净出口签约量为3629吨,主要买主是土耳其和萨尔瓦多。美国2024/25年度陆地棉装运量为3.36万吨,较前周增长32%,较前四周平均值增长21%,主要运往越南、巴基斯坦、中国(3606吨)、土耳其和墨西哥。

数据来源:紫金天风期货研究所

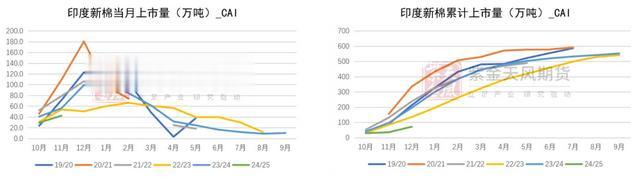

印度 - 新棉稳定上市,供应增加

随着到货量的增加,印度棉国内价格正在走低。籽棉价格也有所下降,据悉,印度棉花公司为维持最低支持价格而进行的采购相当活跃,特别是在特伦甘纳邦。根据商务部的数据,9月份的原棉进口量为61,391吨,环比增长31%,9月份的原棉出口量为8,641吨,比8月份下降14%,较去年同期下降59%。孟加拉国仍然是主要目的地。

数据来源:CAI USDA 紫金天风期货研究所

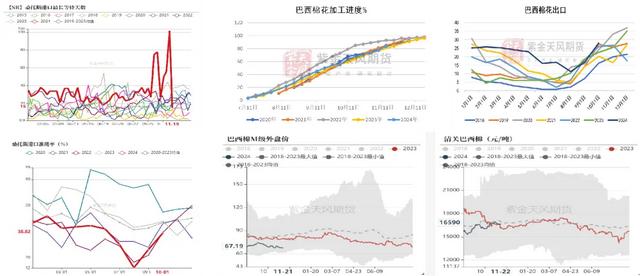

因港口拥堵,巴西棉出口放缓

由于装运延迟、船只变更和港口拥堵,截至11月第二周,巴西棉出口量为5.6万吨(而10月全月出口总量为28.1万吨,2023年11月为25.4万吨),并指出日均出货量比去年同期低25%。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。