“一场好戏,往往是你方唱罢,我登场。”科创50和创业板的轮动,就像是两位主力演员,在A股的舞台上接连出演。不试不知,这份“轮动剧本”还真有点看头。

最近,基于40日收益差的轮动策略,我做了一次数据回测,结果喜人。更重要的是,这不仅为短期投资提供了明确信号,还可能为投资者破解轮动的困境提供了一种思路。不妨带你一探究竟。

若有牛市,双创板块下有远方虽然在 2021 年迄今的震荡市中,我更偏爱与价值流和红利类基金产品为伍,但是自“9·24”行情开始,我开始不断增加对科技成长板块的关注。数据复盘栏目中增加创业板和科创50 的轮动三棱镜,也正体现这种关注。

为什么关注创业板和科创50,理由是多元的。

聚焦20cm板块:大胆搏击的机会创业板和科创板涨跌停板都是20%,也就是俗称的“20cm”板块。A股虽然在不断提升长期投资者的占比,但不可否认绝大多数散户、游资,还是以交易的心态看待 A股。

在这样的背景下,创业板和科创板的“20cm”是一个制度性“红利”,即使是身处同一行业,创业板或者科创板的个股,在市场行情向好时,也能有更强的爆发性。

增量资金的未来钟情市场期待“成长”行情久已。自2021年迄今,A股市场是价值板块占优,公募等主流资金,“苦价值风格久已”,都在期待一波更熟悉的成长股行情。而在成长板块下,传统的食品饮料和医药生物受限制于基本面,市场并不太有信心,相比之下创业板和科创板聚焦的新能源、半导体、计算机等板块,反而是有着更大的成长空间,满载着市场对成长性的渴求。

招商证券张夏团队的《2025 年投资策略展望》报告中,强调要关注不同风格行情与增量资金的关系。

未来这一轮行情,若有牛市,ETF 显然是最重要的增量资金。张夏指出,ETF 作为主力增量资金,具有不可忽视的缩筹效应。从目前来看,科创50 和创业板指这块的“缩筹”效应是最明显的。

也正因此,张夏认为:

从增量资金的角度,2025 年是成长风格占优,大盘成长和小盘成长交替占优。

如果经济政策开始发力,流动性开始边际改善,经济预期开始修复,此时如果伴随着大型产业趋势出现,就会出现流动性驱动的新产业趋势占优,往往是小盘成长、中证 1000 等小盘指数弹性更大(2019Q1,2024Q4);随着复苏预期进一步明确,社融触底,基于经济弱复苏视角下,DCF 定价模型会重新回归投资实业,此时,大盘成长受益于这种经济复苏而流动性尚可的局面。(2019~2020)。

资金流入已经出现从国信证券金工团队披露的基金三季度的持仓数据来看,公募基金已经开始大幅提升创业板的配置权重,并小幅增加科创板的权重。

虽然我们习惯上会将科创50 和创业板并称“双创”,但具体来看,其实两者存在不尽相同的操作思路。

从下图的行业分布(申万一级行业分类)来看,科创50是技术导向的“科幻片”:六成仓位集中在半导体(电子)、AI算力、电力等领域,弹性十足。但这样的高估值也决定了它更多依赖利润“故事”(如AI浪潮和本土化带来的利好)。

反观创业板指,更像是讲究“现实主义”的选手:相对分散的行业配置(电力、医疗、非银金融等),以及处于历史较低区域的估值,使市场寄望于盈利复苏和估值回升上演“戴维斯双击”。

生动点来说,科创50给人的是“用未来走高”的想象空间,而创业板更像是等待“业绩开花”的耐心派。正因这种区别,两者在特定时期互有强弱,比如最近几年,就呈现出明显的轮动特性。

下图是创业板指的 PE带,可以看到目前的创业板估值处于历史较低区域。所以市场对创业板,期待的是盈利的复苏叠加估值的提升,从而形成戴维斯双击。

至于科创50 则不同,目前的估值处于较高水平,更多是依赖大模型的 AI浪潮带来的无限想象力和美国对中国半导体限制带来的“本土化利好”在支撑。

正因此,即使在成长风格下,创业板和科创50近年也呈现了极强的此消彼长的风格。

下图是创业板全收益指数(创业板 R)与科创 50 全收益指数的比值走势,比值向上代表创业板相较科创50 走强,反之则是创业板相较科创50 走弱。从图中可以看到,2022 年迄今比值在红框区间内震荡,两者互有表现。于是问题来了,这样的波动性,能为你提供时间上的投资机会吗?答案是肯定的。

“选择比努力更重要。相比我要不要上车,‘坐在哪辆车上’才是关键。” 这里,40日收益差可能是决定答案的钥匙。

从上图可以看到,40 日收益差有着明显的均值回归,大多数时间在+10%到-10%之间震荡。

那么,是不是可以用 40 日收益差来做轮动呢?

我为科创50与创业板设计了一个简单规则:

初始持有创业板,当40日收益差>9%(即创业板跑赢科创50超过9%)时,转为持有科创50;

相反,当40日收益差<-9%时,再切回创业板。

这种策略的逻辑,其实并不复杂:当一方冲得太快,往往会回归均值,而跑在后面的有可能逆袭上行。这样的轮动机制,强调的是“均值回归”带来的收益机会。

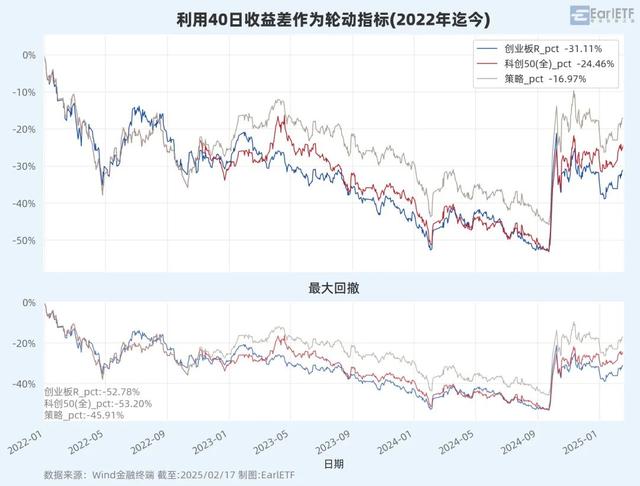

下图是 2020 年迄今的回测数据,可以看到在 2022 年之前,策略会跑输当时表现很强的创业板,但好于科创50,但随后则是逐步追上,最终产生了超额。

如果我们聚焦 2022 年迄今的策略表现,那么显然在这样创业板和科创50此消彼长的行情下,基于 40 日收益差的轮动,会有相对持续的超额,而且从最大回撤来看,也显著降低了回撤。

轮动策略,用 ETF 是比较简单的手段,比如用创业板 ETF广发(159952)和科创50ETF龙头(588060)。

当然,对于偏爱场外基金的基民,则要用同一家基金的场外基金,通过转换来实现无缝轮动。比如科创板可以选用广发上证科创板50成份ETF联接C(013811.OF),持有大于等于 7 日免赎回费;创业板则选用广发创业板ETF联接E (019817.OF),持有大于等于 7 日同样免赎回费。

根据上述的轮动策略,因为之前 40 日收益差触及过-9%,所以当下应该持有跟踪创业板指的基金产品。

市场如江湖,招式固然重要,但洞察趋势与节奏无疑能够扭转战局。 科创50与创业板之间的轮动,不仅像舞台上魅力四射的双人舞者,更提供给投资者一种前瞻判断力。随着市场情绪与资金流入的磨砺,这种轮动策略或许还将成为长线投资者穿梭牛熊的可靠伴侣。