9月23日,维远股份发布公告称,公司30万吨/年过氧化氢直接氧化法制环氧丙烷(HPPO)装置近日打通全部流程,生产出合格产品。

该项目以公司丙烷脱氢(PDH)项目生产的产品为主要原料,利用双氧水直接氧化法生产工艺,建设30万吨/年HPPO、90万吨/年双氧水装置,并配套公用工程及辅助生产设施。本项目投资金额35.30亿元。

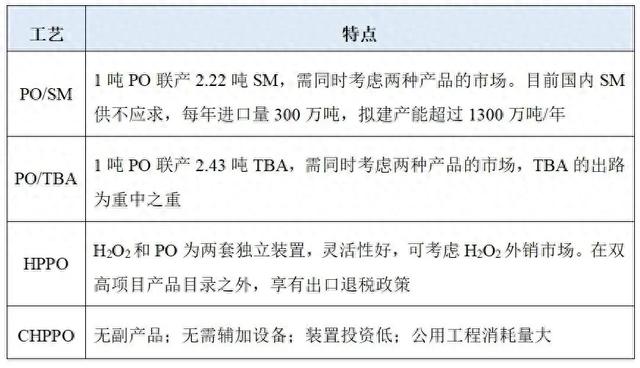

HPPO工艺优势突出,

下游消费以聚醚多元醇为主

得益于聚氨酯泡沫、涂料、胶黏剂等下游应用的不断扩大,环氧丙烷(PO)的市场需求量不断增加。2023年,全球PO产能继续增加,同比增长19.4%。其中,约61.3%的PO产能集中在产能排名前十位的生产企业。陶氏化学是世界最大的环氧丙烷生产企业,利安德巴塞尔工业和壳牌公司分别位居第二位和第三位。

PO的生产工艺包括氯醇法、共氧化法(间接氧化法)和直接氧化法。目前我国主流的生产方式是氯醇法和共氧化法。氯醇法工艺相对其他工艺具有技术成熟、投资低、产品收率高等优势,但却存在污水多、腐蚀性强等劣势。因此,国家发改委年初公布并于今年2月1日正式实施的《产业结构调整指导目录(2024年本)》,将氯醇法环氧丙烷和氯醇法环氧氯丙烷生产装置归为限制类,将氯醇法环氧丙烷和环氧氯丙烷钙法皂化工艺(2025年12月31日,每吨产品的新鲜水用量不超过15吨且废渣产生量不超过100千克的除外)归为淘汰类。

随着“双碳”政策的持续推进,PO产业面临转型升级,绿色生产、工艺转变已成为必然趋势。新兴的共氧化法路线(PO/SM、PO/TBE、CHPPO)和HPPO等绿色工艺已逐步成为行业主流方向。其中,HPPO以其环保、高效、经济的优势脱颖而出。HPPO工艺以丙烯、双氧水和甲醇/水混合液为原料,在钛硅催化剂的作用下进行选择性氧化反应,生成PO。这一工艺不仅原料利用率高,而且副产物少,主要副产物为水,易于处理。此外,HPPO工艺在低温、低压条件下进行,降低了能源消耗和安全隐患,符合当前全球化工产业发展日益关注的可持续发展要求,具有较好的市场前景。近年来,中国已有多家企业成功实现了HPPO工艺的工业化生产,并取得了良好的经济效益和环境效益。

PO四种绿色工艺技术对比

来源:天天化工网

近几年,我国PO下游消费结构整体变化不大,分布仍旧不均衡。聚醚多元醇行业始终以绝对优势占据首位,2023年消费PO的占比高达80.08%。其次是丙二醇行业,2023年部分新增装置扩能,虽盈利下滑及产能利用率下降,但产量提升,消费量有所增长,占比9.98%。醇醚行业整体市场情况一般,消费占比变化不大。异丙醇胺及阻燃剂行业消费量略有增长,但2023年基本无有效扩能,且增幅有限,占比微弱。

来源:炼油乙烯副产品深加工

新增装置以HPPO工艺为主,

未来产能将继续增长

预计到2025年,中国环氧丙烷新增产能409万吨/年,届时环氧丙烷总产能将突破1000万吨/年。

当前,我国PO行业仍处于集中扩能期,2023年国内PO产能保持增长,新增产能达121.8万吨/年,总产能达到612万吨/年,同比增长24.85%。从年内新增装置的情况来看,以HPPO工艺为主,产能达到70万吨/年,占比57.47%。从单套产能规模来看,新工艺PO装置产能比传统氯醇法更大。在新增产能中,三家企业(天津石化、山东三岳和浙江石化)有配套的下游装置,除自用外,仍有较大外销量,市场商品量增加明显。2024年国家将实施最新出台的《产业结构调整目录》,其中,氯醇法已经列为淘汰类的工艺技术。因此,未来氯醇法不会有新增装置。

2024年,PO整体集中扩能持续,国内PO产能利用率仍旧继续下降,市场面临更大的挑战。据统计,2024年下半年预计仍有84万吨/年新增PO产能,产能主要在山东及华东地区,届时国内PO总产能将扩大至806万吨/年。虽新增产能不断增加,但多配套为主,加上下游产能同步建设,市场供需或维持相对平衡。

2024年下半年我国PO新增产能统计 万吨/年

来源:隆众资讯

未来几年内,我国PO的产能预计将继续增长。随着新装置的不断投产和现有装置的扩能改造,PO的供应量将进一步增加。这将有助于提高国内自给率,减少对进口产品的依赖。2025年之后市场伴随定价机制的革新和产业整合,或重新找寻到新的产业平衡和行业盈利点。

来源:中国化工信息周刊、 中国石油和化工大数据、隆众资讯、烯烃及高端下游、天天化工网、化工新材料、石大胜华

免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

声明: 本文图片来源于版权方,任何网站、报刊、电视台、公司、组织、个人未经版权方许可,不得部分或全部使用。