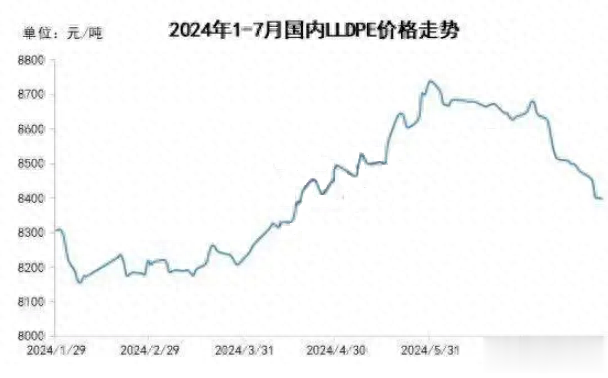

经验了5-6月市场的偏上区间维特之后,现阶段境内主流地区线性不开口货源趋势下行,这样的行情不禁引人思索,现阶段的行情趋势将会如何进行?

7月份,下游公司概括开工率小幅下滑,传统淡季条件给予市场信心支撑有限,月初期货盘面冲高后整体呈现回落趋势,短线价值支撑局限。日前美联储降息仍未定调,国际地缘政治格局延续摩擦,境内方面央行及以旧换新等等政策面赐予必定支撑,商品投资者信心指引通常。由此市场信心较为纠结。

条件支撑短期局限,货源供给相对充足,现阶段LLDPE不开口货源价钱推涨难度较大,经历了5-6月市场的偏上区间保持之后,现阶段国家内部主流地区线性不开口货源趋势下行,这样的行情不禁引人思索,现阶段的行情趋向将来会如何发展?

从供给面来看:月内PE装置检修损耗量较上月有所增长,预计7月装置检修量在47.47万吨,预计较6月份PE装置检修损耗量增长4.58万吨,涨幅在10.68%。8月份计划内装置检修少许,主要为吉林石化装置,前期部分检修装置存在重启预期,月度装置检修损耗量预计较7月份显著减少。

进口方面而言:月内海外运费高涨,进口资源本钱增添,多数内外盘套利窗口关闭,进口量6月环比减少1.33%,同比下调6.64%。

而储存方面:两油库存环比超出昨年同期,库存当前处于中高程度;社会库存方面港口库存超出去年同期,社会储存缓慢去库;下游订单和利润偏弱,库存近期有所增长,低于去年同期。

当前看来,线性期货区间震荡保持整体呈现不强,短期支撑局限。考虑近期原油高位区间震荡,油制PE产品的本钱支撑尚存。供应量方面短期支撑有限,工业信心依旧谨慎,处于订单及产品制造成本考虑,终端制品企业关于高价产品买入意向不足,导致现阶段线性不开口产物价值偏下梳理。

请求方面:冷季行情下,下游综合开工率小幅下滑,低于去年同期,市场信心支撑局限,制品制造厂家多保持随用随采的状态。

8月份,临近传统请求旺季,提早备货现象或有存在,但目前需求端订单预期支撑的不确定性依然存在,因此后市心态也显得较为纠结。于是预计近期价格仍以僵持盘整为主,之后依据请求能否转暖而发生明显变动,预计下月线性不开口产品或存先跌后上行修缮的产物走向,关注信息面行情。