作者简介:白水,专注于:个人成长、赚钱思路、副业实操,教你如何利用个人优势,走出人生困境!

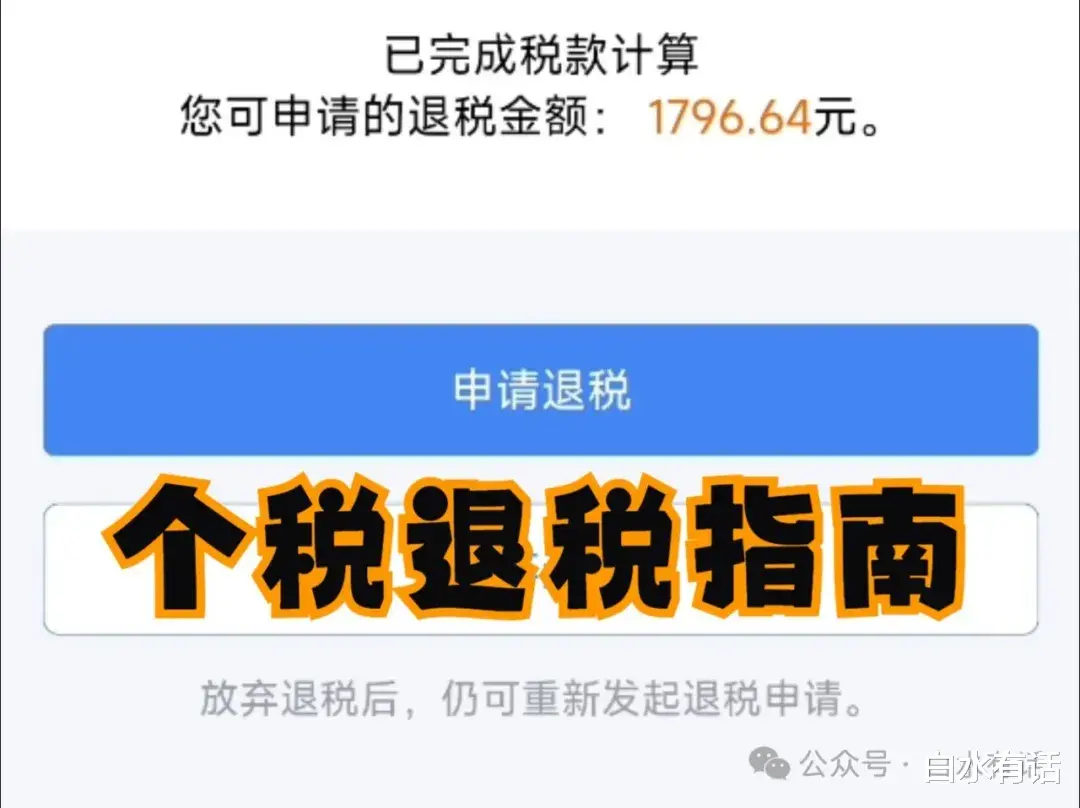

好消息!2024年的个人所得税退税已经开放预约。

但是很多朋友貌似没有搞懂如何申请才能更节税,尤其是年终奖比较多的朋友,一旦选错可能多交几千块的税费。

今天详细为大家解释一下到底是如何算的,以及不同人群分别应该选择哪种方式。

首先,年终奖有两种计税方式:单独计税和并入综合所得计税,下面为大家准备的详细解析和选择建议:

一、计税方式1、单独计税

方法:将年终奖除以12个月,按商数匹配月度税率表计算税额,公式为:应纳税额=年终奖*税率-速算扣除数。

税率表:

优点:避免因年终奖并入综合所得导致税率跳档,适合收入较高或年终奖金额较大的情况。

缺点:若年终奖超过一定金额(如“变动区间”),可能导致税后收入不增反降。

2、并入综合所得计税

方法:年终奖与工资、劳务报酬等合并,按全年综合所得适用累进税率(3%-45%)。

汇率表:

公式:应纳税额 = (综合所得+年终奖-6万-专项扣除-专项附加扣除)*税率-速算扣除数。

优点:若综合所得较低或有较多扣除项(如子女教育、房贷利息等),合并后可能适用更低税率。

缺点:高收入者合并后可能触发更高税率级距。

二、哪种更节税?1、选择依据

综合所得高低:

- 综合所得低(扣除后≤0):并入更优(可能免税)。

- 综合所得中等:需计算比较两种方式。

- 综合所得高(如扣除后≥30万):单独计税可能更优。

年终奖金额:

- 年终奖较高(如≥3.6万元):单独计税可能节省更多。

- 年终奖较低(如≤3.6万元):并入可能更划算。

扣除项多少:

专项附加扣除多(如赡养老人、大病医疗等),并入可能更优。

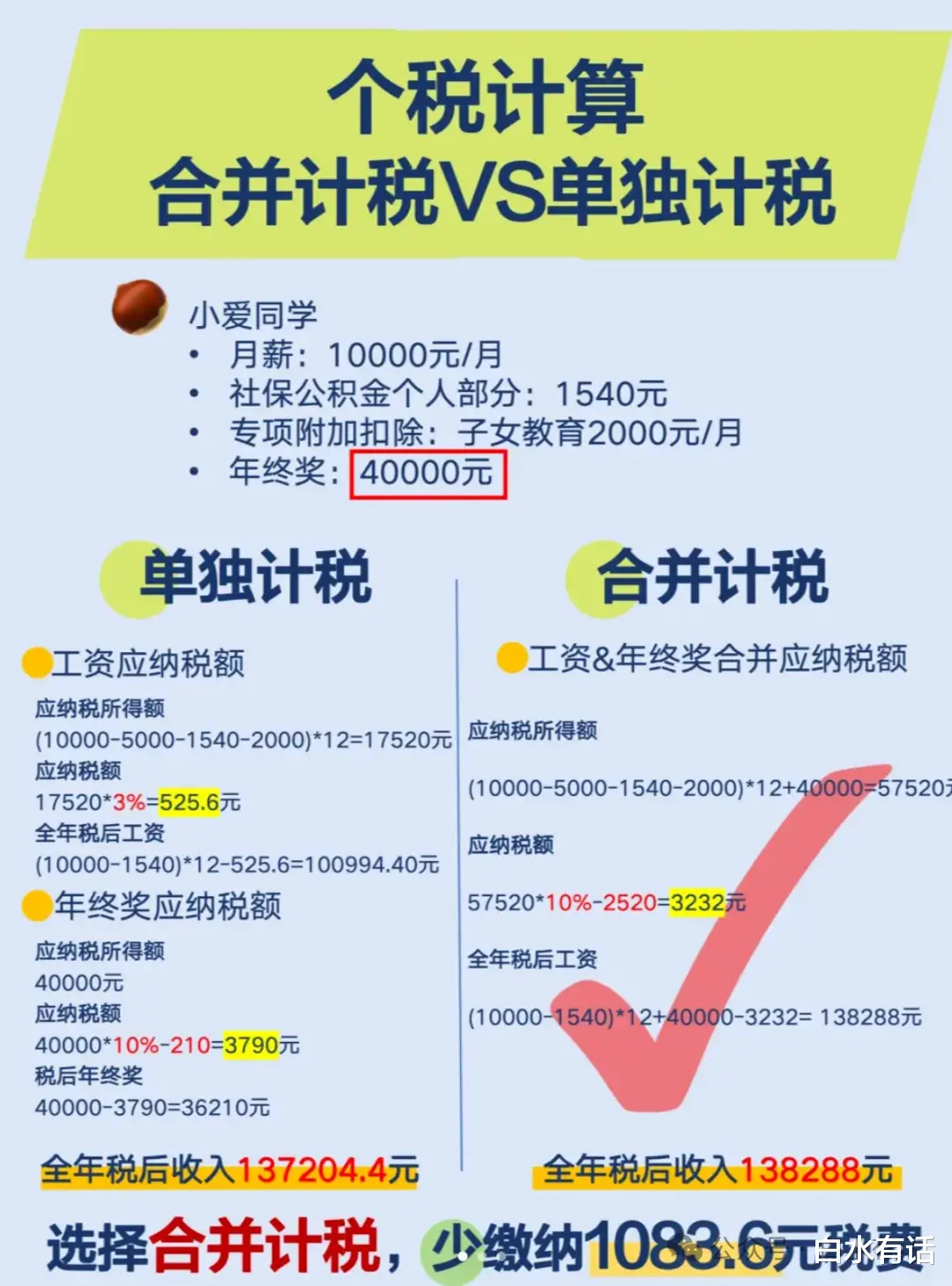

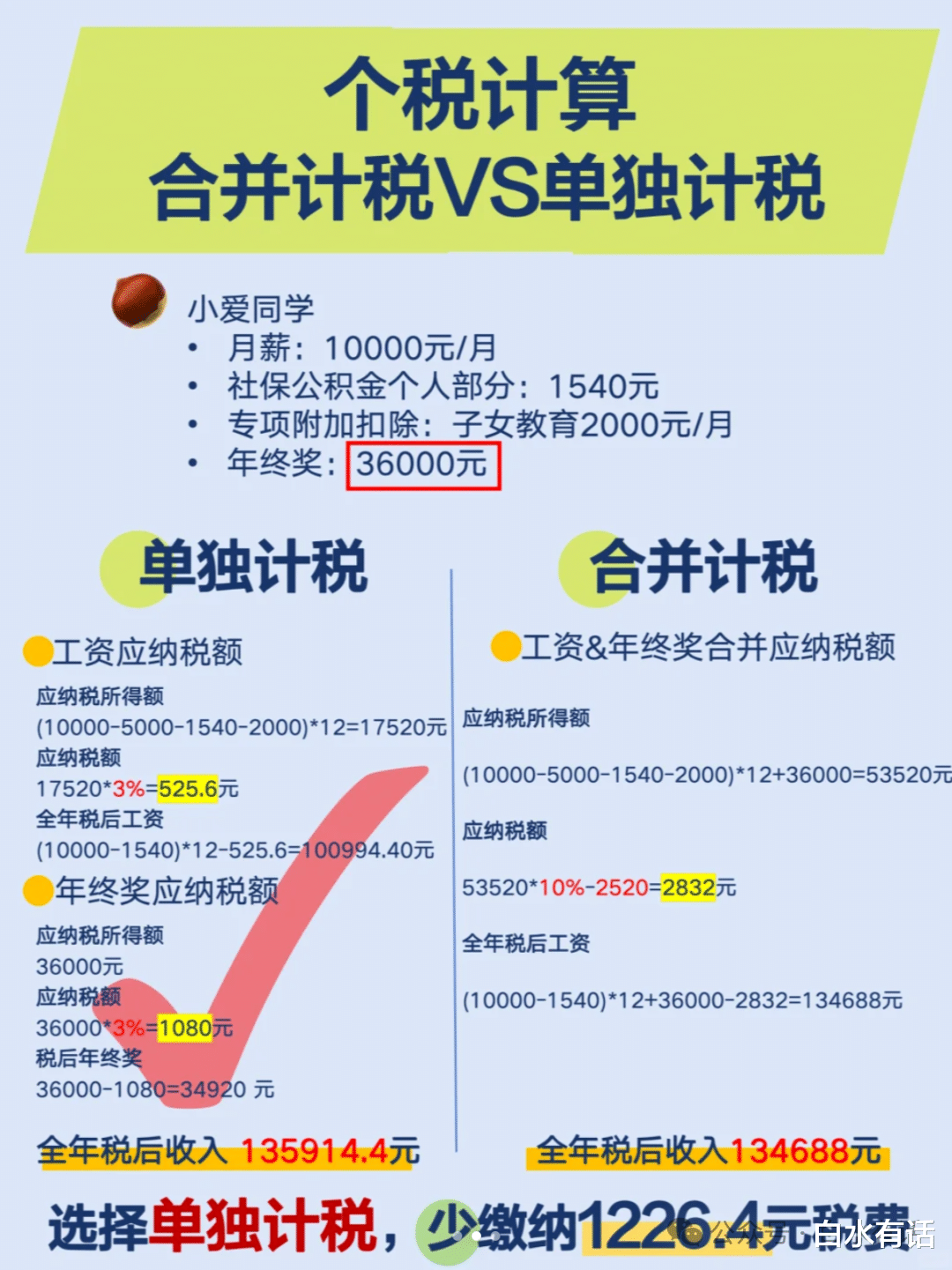

2、临界点计算(示例)

假设:综合所得(扣除后)为A,年终奖为B,找到使两种方式税额相等的A和B关系,例如:若B=3.6万元,单独计税税额=36000*3%=1080元。

并入时需满足:(A + 36000)*税率-速算扣除数=A*原税率+1080,解得临界点A,超过则单独计税更优。

3、常见变动区间

年终奖落入部分区间时,多发1元可能多缴上千元税,例如:3.6万~3.86万元、14.4万~16.05万元、30万~31.83万元。

三、操作建议1、计算比较:

使用个税APP或公式计算两种方式税额,选择更低者,最简单的方法其实就是申报时,分别选择两种方式,查看对应的结果,然后选择最划算的方案。

2、合理规划:

高收入者可拆分年终奖,避免变动区间;低收入者优先并入。

总得来说,一般情况下,年收入较低的朋友(例如各项扣除后≤0),推荐并入综合所得;年收入较多或年终奖较高的,建议选择单独计税。

温馨提醒:具体哪种方式更划算,需要根据个人年收入及奖金情况计算后判断,或者在“个人所得税APP”里选择不同的方式,查看最终计算结果后进行选择。

如果对个人所得税还有其他疑问,可以千万上一篇(2025年个人所得税退税全攻略:今天预约,手把手教你多“捞金”!)进行详细了解!

——END——

感谢阅读,记得点个【关注、点赞、在看】,我们下回再聊!