国产模拟芯片企业纳芯微发布的2024年财报,揭示了一个耐人寻味的现象:营收增长与利润下滑的矛盾并存。

这份成绩单引发了业界对国产芯片盈利难题的深入思考。

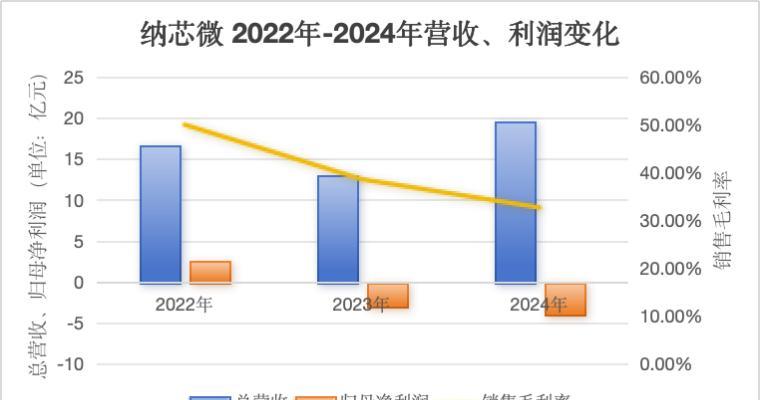

纳芯微2024年营收达19.6亿元,同比增长近50%,然而却亏损4.03亿元,同比下降近32%。

这已经是纳芯微连续两年亏损超过7亿元。

高速增长的市场需求与企业持续亏损的现状,究竟该如何解释?

纳芯微又该如何突围?

2024年的财报显示,纳芯微的亏损主要源于产品售价承压以及销售、管理、研发费用的增加。

根据智研咨询的数据,2024年中国模拟芯片市场规模已超过3100亿元,呈现持续增长态势。

汽车电子、消费电子、光伏储能等领域对国产模拟芯片的需求也日益旺盛。

这种市场需求与企业业绩的背离,凸显了纳芯微面临的挑战。

纳芯微创始人王升杨认为,这种“增收不增利”的现象是产业快速发展和变革过程中必然经历的阶段性问题。

激烈的市场竞争促使企业积极抢占市场份额,这在一定程度上导致了“内卷”。

王升杨强调,打破内卷的关键在于寻求差异化创新,而非简单的国产替代。

过去几年,国内芯片产业的国产替代主要集中在对国外芯片的模仿,导致产品同质化严重。

他认为,国产替代不能止步于模仿,必须围绕应用进行创新。

回顾纳芯微的发展历程,王升杨曾准确把握市场机遇,在传感器信号调理芯片和汽车电子领域取得了成功。

他于2013年创立纳芯微,瞄准了当时国内被海外巨头垄断的传感器信号调理芯片市场。

2015年,他又将目光投向汽车电子领域,并于次年推出首颗车规级芯片。

如今,纳芯微的车规级芯片已广泛应用于汽车的各个领域,覆盖了几乎所有国内量产的新能源车型。

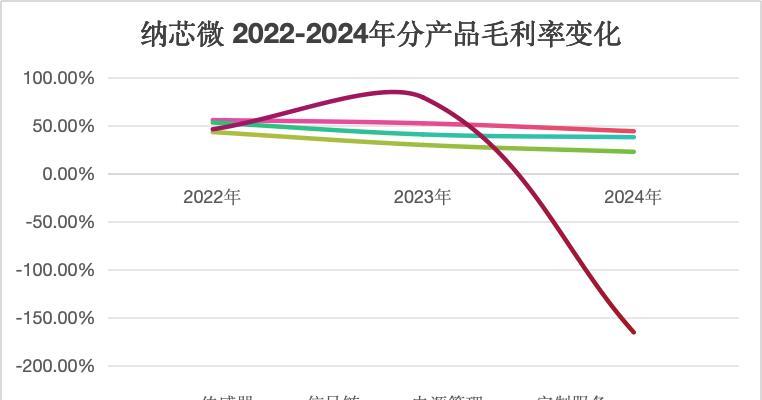

纳芯微的产品主要涵盖传感器、信号链、电源管理和定制服务四大类。

近两年,这些主营产品的毛利率均有所下降,其中定制服务的毛利率降幅最大。

王升杨解释,定制化产品开发难度高、周期长,目前公司正与多家国内外汽车厂商合作开发定制产品,例如与大陆集团合作开发的用于汽车侧边碰撞场景的压力传感器芯片。

这款芯片的安全等级达到了ASIL D级,是大陆集团首次与中国芯片厂商合作开发的同等级产品。

在汽车电子领域,纳芯微2024年的芯片出货量超过3.63亿颗,占公司总营收的35%以上,累计出货量已超过6.68亿颗。

除了深耕汽车电子领域,纳芯微也积极探索低空经济、人形机器人和AI等新兴市场。

王升杨指出,这些领域与汽车电子领域存在良好的协同效应,它们的电气架构与汽车相似。

人形机器人和AI等新兴市场对芯片的集成度、小型化和低功耗提出了更高的要求,这既是挑战也是机遇。

模拟芯片的设计与数字芯片不同,它处理的是连续的物理量信号,对EMC和ESD等性能的预测缺乏成熟的工具,更多依赖工程师的经验。

因此,模拟芯片领域的人才储备至关重要。

纳芯微除了内部培训外,还在全球范围内进行定向招聘,并建立了员工激励机制。

2024年,公司研发费用同比增长3.52%,剔除股份支付费用后的研发费用增长44.57%,主要用于研发人员的增加。

为了扭转增收不增利的局面,纳芯微计划拓展海外市场。

公司于2025年3月发布公告,拟在港股上市,以深化国际化战略。

2024年,纳芯微境内外营业收入分别增长43.72%和88.75%,但毛利率分别为34%和23.38%,分别下降5.44%和8.51%。

王升杨认为,中国芯片企业必须走向全球化,才能在激烈的国际竞争中立于不败之地。

纳芯微未来的发展目标是:2026年实现经营性利润回正,2028年实现健康盈利。

为了实现这一目标,纳芯微需要不断提升产品竞争力,扩大海外市场份额,并持续进行技术创新。

在模拟芯片国产替代的大背景下,纳芯微能否成功突围,实现可持续发展?

这不仅关乎企业自身的命运,也关乎中国芯片产业的未来。