01

4纳米芯片在美量产

继台积电日本首座晶圆厂2024年年底开始量产后,台积电美国厂也正式加入投产行列。

据美国商务部长吉娜·雷蒙多透露,台积电亚利桑那州的工厂已经开始为美国客户生产先进的4纳米芯片。这是美国历史上首次在本土由美国工人制造如此先进的制程节点芯片,且良率和质量可媲美台积电在台湾的生产线。台积电的这一举措得到了美国政府的大力支持,包括提供66亿美元的财政拨款用于半导体生产项目。

台积电亚利桑那州工厂的建设始于2020年,总投资高达400亿美元。该工厂占地约445公顷,预计未来还将扩展至六个厂房,包括先进的3纳米和2纳米制程工厂。然而,在生产初期,由于熟练工人短缺等问题,量产时间一度推迟。尽管如此,台积电最终还是在2025年初实现了4纳米芯片的量产目标,并计划在2025年上半年达到大批量生产。

台积电亚利桑那州的芯片工厂,即Fab 21工厂,是美国半导体产业的一个重要里程碑。据了解,Fab 21工厂正在生产至少三种处理器型号,包括用于苹果iPhone 15和iPhone 15 Plus的A16仿生系统级芯片,以及AMD锐龙9000系列CPU等。这些芯片均采用台积电4纳米级工艺技术生产,展示了台积电在先进制程技术方面的领先地位。

台积电在美国的投资计划远不止于此。

根据公开信息,台积电已同意将原先计划的投资金额增加至650亿美元,用于在2030年前在亚利桑那州兴建第三座晶圆厂。此外,台积电还计划在亚利桑那州二厂生产领先全球的2纳米制程技术,预计自2028年开始生产。这一系列举措不仅彰显了台积电对美国市场的重视,也反映了其在全球半导体产业中的战略布局。

然而,对于中国台湾而言,这样“大手笔”的全球计划,或许就不是那么美妙了。

02

台积电正“去台化”

台积电在美国的扩张也引发了关于其“去台化”的讨论。所谓“去台化”,并非指台积电完全脱离台湾,而是指其业务布局和战略决策愈发超越台湾的范畴,受到更多全球市场和政策因素的影响。

从台积电官方的说法看,台积电的全球布局具有深远的战略意义。在美国建厂可以更好地服务苹果、英伟达等大客户,日本工厂能够获取索尼等合作伙伴的技术支持,德国工厂则有助于开拓欧洲市场。这种布局既是对客户需求的响应,也是对地缘政治风险的分散。

中国台湾地区仍是台积电的核心基地。最先进的3纳米制程技术仍留在台湾,大部分研发团队和高端产能也集中于此。台湾地区在半导体产业链中的优势地位短期内难以被取代,这确保了台积电在全球竞争中的技术领先性。

按照这个思路,台积电的"去台化"实际上是"全球化"的体现。在全球半导体产业格局重塑的背景下,这种战略调整将有助于台积电保持竞争优势,继续引领行业发展。台湾地区若能把握机遇,仍将在全球半导体产业链中扮演重要角色。

不过如此冠冕堂皇的理由也很难赢得所有人的赞同,国民党“立委”赖士葆日前表示,今后极可能面对特朗普取消补贴或课以重税,甚至要求台积电更多先进制程到美国设厂。台积电会不会被掏空,让其产业空洞化值得关注,绝不是像郭智辉所说的那样对台积电影响不大。

《中国时报》此前刊登的一篇评论称,台积电赴美设厂,岛内一方面担忧台积电此举是否会造成关键技术外流,另一方面则担心中美芯片战持续拉锯。评论认为,台积电正在“去台化”,虽然芯片厂商还是设立在台湾,但所做的许多决定已非台湾所能左右。

台湾“经济部长”郭智辉也在不久前表示过去台湾规定制程差距二代以上才能赴海外投资,但现在技术差二代就差很远,“厂商要能赚钱才行”。台湾《经济日报》12日称,外界因此解读,“此言意味经济部对台积电赴美投资是在开绿灯,完全由台积电自行考虑”。

显然,与其说台积电在全球到处设厂是企业全球化战略的体现,不如说是为了满足美制造业回流所做的配合。

03

台积电“全球化”背后的美制造业回流

自奥巴马时代起,美国历届政府都把制造业回归本土作为其经济政策的关键部分。奥巴马政府推行的再工业化“计划,特朗普政府的“制造业回归美国"计划,以及拜登政府的"制造业复兴政策",虽然在策略和措施上各有侧重,但其根本目标一致。

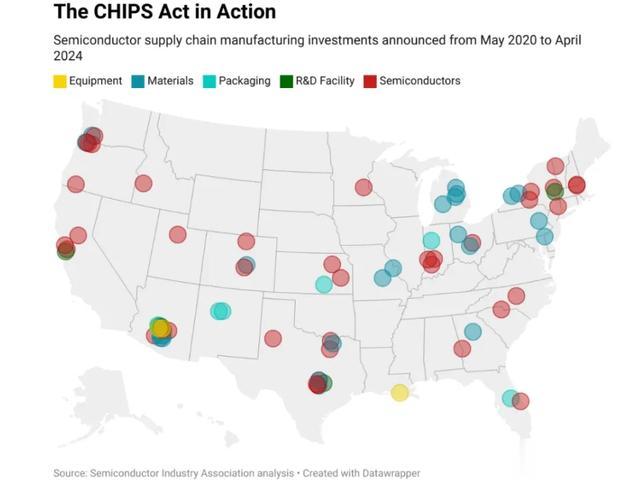

2022 年8月9日通过的《芯片与科学法案》催生了计算机、电子和电气设备的建筑投资高速增长增速一度超过 200%。根据美国半导体行业协会(SIA)公布数据,截至 2024年4月,全美各地宣布了 80 多个半导体相关的新项目,吸引了共计 4470 亿美元的投资,包括 37 个新芯片制造厂的建设、21 个现有制造厂的扩建、2 个新先进封装设施、2 个现有先进封装设施的扩建,以及提供芯片制造关键材料和设备的设施等。

与《芯片与科学法案》相关,美国 2020 年 5 月-2024 年 4 月半导体制造和供应商宣布的投资项目地域分布

部分半导体项目在法案颁布前就已经开始建设,预计最早将在2024年底投入生产。其余项目则在2023年启动,其中生产扩建和升级相关的项目的推进速度较快。

拜登上任后大力支持可再生能源产业的本土化制造,美国电子元件、电池和电气设备的生产出 货量增速曾出现明显上升,但是这三个行业的增长势头并未持续太久便出现了放缓,甚至一度出现负增长。电池和电子元件领域近期有回暖的迹象,但整体而言,美国"制造回流"的实际成效并不显著。

以半导体为例,台积电亚利桑那工厂是美国半导体制造回流的“风向标”,拜登也曾表示“台积电对美国的再投资尤其是其在亚利桑那州的承诺,标志着美国半导体制造业的复兴”。台积电在亚利桑那州的总投资额超过 650 亿美元,但是过程并不是一帆风顺。

比如台积电的第一座晶圆厂,采用 4nm 制程,原计划于 2024年开始生产,但由于专业技术人员短缺投产时间被推迟至 2025 年上半年。

台积电的第二座晶圆厂,采用更先进的 3nm和2nm 制程,原定于 2026 年投产,但计划已经推迟至2028 年,以评估美国政府提供的激励措施是否能兑现。

这些迹象反映出美国"制造业回流"可能并没有按预期顺利展开。尽管建筑投资活跃,但设备投资及其相关的进口增长并没有展现出强劲的势头。此外,生产过程中所用的机械和设备更多依赖进口,而非通过国内工业设备来满足需求。

04

本土化后,成本反而激增

本土化、制造业回流等词汇的出现,很容易让人联想到美芯片成本的下降,然而,现实和理想总是背道而驰。

据透露,由于美国缺乏稳定制程良率的材料以及半导体供应链的短缺问题,台积电在美国的生产成本预计将比现有工厂高出30%。这一成本上升的问题对于台积电来说无疑是一个巨大的挑战。

台积电美国工厂的成本激增主要源于多个方面,美国本土工程师薪资水平是台湾的2.5倍,工厂建设成本高出4倍,供应链配套不完善导致物流成本增加,以及美国严格的环保法规带来的额外支出。这些因素共同推高了生产成本,使得美国制造的芯片在价格竞争力上处于劣势。

这一成本差异将对全球半导体市场产生深远影响。首先,采用美国制造芯片的电子产品将面临涨价压力,可能削弱美国科技企业的市场竞争力。其次,成本差异将促使企业重新评估供应链布局,部分订单可能回流亚洲。更重要的是,这一现象暴露了美国重建本土半导体制造能力的现实困境。

与台积电在美国的困境相比,其在中国台湾本土的生产则显得游刃有余。

在中国台湾,从高纯度硅片到先进封装,从芯片设计到晶圆制造,产业链条完整且高效。这不仅降低了生产成本,还提高了生产效率和产品质量。台湾南科厂的3纳米制程已经实现了250MT/mm²的晶体管密度,月产能更是达到10万片,而美国的4nm工厂在良率方面则令人担忧。

台积电在美国的遭遇也凸显了中国半导体产业的优势和挑战。一方面,中国半导体产业在产业链本土化、技术创新和人才培养等方面取得了显著进展,为全球半导体产业注入了新的活力。另一方面,面对美国等国家的市场和技术封锁,中国半导体产业也需要不断加强自主创新,打造世界级的产业链。

05

国产7nm芯片不输4nm

当台积电在全球落子4nm及更先进制程工艺芯片代工厂时,我国半导体芯片产业链同台积电的关系似乎还陷在“台积电对部分企业断供7nm代工”上。

2024年11月,有市场传言称,台积电已经通知其所有中国大陆的AI芯片客户,一方面是回应此前的“白手套”事件,配合美国对中国大陆人工智能产业发展进行限制,以避免进一步的法律和政治风险,另一方面则是向新一任总统特朗普“投诚”,毕竟时间点很微妙。

然而,这并不是无法破解的死局。

单就芯片代工方面,中芯国际在7nm制程工艺方面已经取得了小规模试产的成功,其N+1代工艺(相当于7nm工艺)在功耗及稳定性上与7nm工艺非常相似,但性能略低,主要面向低功耗应用,不过由于缺少核心设备,暂时无法完成量产。

芯片制程工艺并非决定芯片性能的唯一因素,以麒麟9020为例,华为工程师通过对架构、算法等多方面的深度优化,使得麒麟9020在性能和效率之间找到了完美的平衡点,这使得,华为Mate70系列所搭载的麒麟9020,尽管采用了7纳米工艺,却能在性能上与那些4纳米的对手们一较高下,麒麟芯片经历了从“零”到“一”的跨越,也从某种意义上标志着华为在“缺芯少魂”的困境中找到了出路,并实现了芯片和操作系统的软硬协同突破。

从这里看,刚刚实现4nm芯片量产的老美也没太多让人紧张的,毕竟他们连成本都压不住,更遑论在终端设备上取得全面领先了。