客厅智能设备

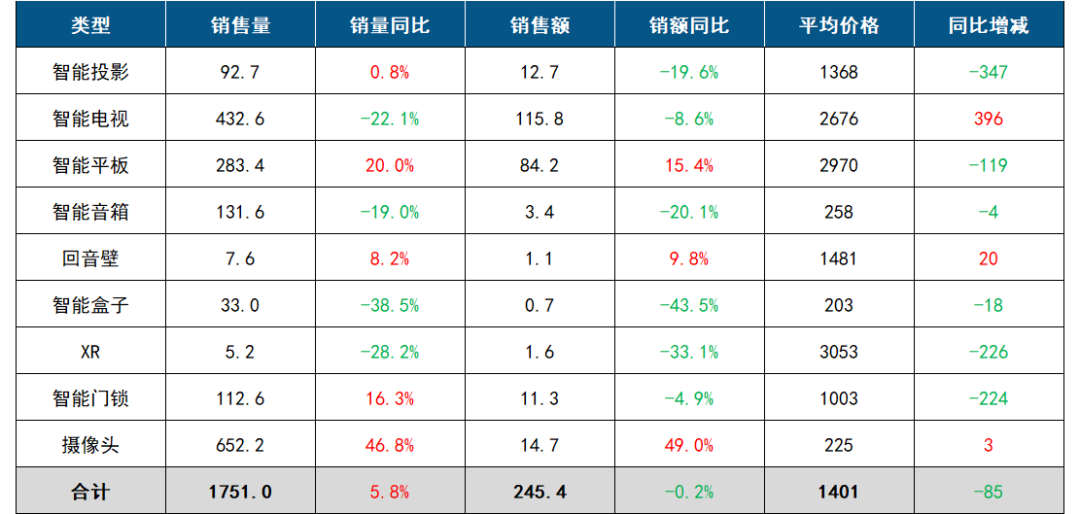

根据洛图科技(RUNTO)线上监测数据显示,2023年第三季度,中国客厅智能设备包括智能投影、智能电视、智能平板、智能音箱、回音壁、智能盒子、XR、智能门锁、监控摄像头等产品的线上市场(不含抖快等内容电商)总零售量为1751万台,同比上涨5.8%;总零售额达245亿元,同比微降0.2%。

影音娱乐产品中,智能投影微涨,智能平板和回音壁销量同比呈现可观涨幅,智能电视及相关产品智能盒子、智能音箱和XR设备则均为双位数下滑。

家庭安防设备中,智能门锁和摄像头销量同比上涨16%和47%,暑假外出旅行活动火热,家庭安全、陪伴和监控的需求大增。

值得注意的是,大多数品类的均价都呈现下滑,也反映了目前宏观环境下消费市场的不景气,以及消费者对价格的高度敏感。

2023年Q3 中国客厅智能设备线上市场规模及变化

注:为相同条件下比较,各品类口径统一为线上监测渠道

智能投影

2023年第三季度,中国智能投影线上监测市场销量为92.7万台,同比微涨0.8%;销额为12.7亿元,同比下降19.6%。

智能投影市场呈现涨幅的直接原因在于产品的整体降价,尤其是入门级1LCD产品的涌入。根本动力则来自于消费者对大屏体验的长期需求。1LCD技术的线上市场份额提升至77.1%,较去年同期上涨8.6个百分点。技术路线的国产化、新品牌的增多以及产品性能的提升是1LCD市场份额持续走高的主要原因。DLP技术的线上市场份额降至22.0%,较2022年同期下降8.4个百分点。降价换量和高端布局是今年DLP市场的双线特点。

智能电视

2023年第三季度,中国智能电视线上监测市场销量为432.6万台,同比下降22.1%;销额为115.8亿元,同比下降8.6%。

企业端的情绪不高和消费者对电视的兴趣寡淡,共同形成了供需两端的双向疲惫。不过智能电视是为数不多的均价实现较高增长的品类,一方面是由于上游面板价格的上涨,另一方面也源于产品的大尺寸化。从今年二季度开始,65寸已经反超55寸,成为线上市场第一大尺寸。此外,在第三季度,75寸和85寸销量同比大涨,分别达到39%和150%。

智能平板

2023年第三季度,中国智能平板线上监测市场销量283.4万台,同比增长20.0%;销额84.1亿元,同比增长15.3%。

暑期焕新、开学季优惠等活动优惠,使得市场均价大幅下行,刺激了当季销量的同比上涨。同时,跨界品牌的进入,新品密集发布,也增加了市场活性。

品牌方面,TOP4品牌为Apple、华为、小米、荣耀,合计份额为64.7%,与去年同期持平;学习平板品牌科大讯飞和小度分别排第六和第八;vivo、IQOO等手机品牌进步快速,排名升至第七名和第十名。产品方面,学习本大涨43.4%,电子纸产品大涨44.9%,两大细分赛道为智能平板整体市场的增长提供了新动能。

智能音箱

2023年第三季度,中国智能音箱线上监测市场销量为131.6万台,同比下降19.0%;销额为3.4亿元,同比下降20.1%。

尽管大盘依旧跌跌不休,而且尚看不到筑底信号,但是2023年以来每个季度的同比跌幅正在收窄。

品牌方面,小米、百度在第三季度线上监测市场的销量份额分别到达了39.4%和32.0%,同比分别增长了1.1和3.4个百分点,抢占了天猫精灵的市场份额。

细分市场中,受学习平板和移动智慧屏市场兴起所带来的冲击影响,屏幕音箱市场持续走低,在线上市场的渗透率连续两个季度低于20%。8寸产品在新品的带动下,第三季度的份额达到44%。

回音壁

2023年第三季度,中国回音壁线上监测市场销量为7.6万台,同比增长8.2%;监测销额为1.1亿元,同比增长9.8%。

2月份以来,各中外品牌的杜比全景声新品层出不穷,推动中国回音壁线上市场保持复苏反弹的态势。品牌方面,JBL、Sony和三星依旧保持市场前三, 且TOP3品牌集中度较去年同期有所提升。国内品牌中,山水、小米市场份额保持稳定。

高端化趋势明显,5000-8000元和8000+元两个价位段的市场份额为21.2%和17.5%,相较去年同期分别增长了3.9和1.5个百分点;3000元以内的中低端产品价位段均出现了不同程度的下跌。

智能盒子

2023年第三季度,中国智能盒子线上监测市场销量为33万台,同比下降38.5%;销额为0.7亿元,同比下降43.5%。

TOP4品牌为腾讯、天猫魔盒、小米、赛米尼,合计销量份额为59.4%,头部集中度上涨,腰尾以价换量。主流品牌通过打造特色功能如支持远场语音、搭载摄像头,拓展使用场景来增强竞争力,但在市场的低迷以及产品同质化之下,创新功能的渗透缓慢。

XR设备

2023年第三季度,中国扩展现实(XR)设备线上监测市场销量为5.2万台,同比下降28.2%;销额1.6亿元,同比下降33.1%。

受全球经济发展放缓、资本热点转移、产品生态和体验不佳等因素的影响,中国XR线上市场在今年前九个月同比均呈现下滑。整体市场表现的糟糕主要体现在VR市场,AR市场无论在新品发布还是市场销售方面的表现均可圈可点。

VR在线上市场中的占比降至56.1%,销量同比大降49.8%。市场依旧由PICO主导,销量占比接近8成。AR销量同比达到59.3%,市场份额则从去年第三季度的19.8%提升至今年第三季度的43.9%。XREAL、雷鸟创新、INMO和Rokid位列前四,不过头部品牌之间差距不大,竞争较为焦灼。

智能门锁

2023年第三季度,中国智能门锁线上监测市场销量为112.6万套,同比增长16.3%;销额为11.3亿元,同比下降5%。

智能门锁均价持续下探至千元。其中,8月均价降至988元,为近三年月度均价首次跌破千元。品牌方面,小米、德施曼、凯迪仕、博克位居前四,CR4品牌集中度为34.8%,同环比均有下降,腰部品牌抢夺头部份额,市场竞争烈度加大。产品方面,人脸识别、猫眼大屏、指静脉产品的渗透率显著走高。可视化正在成为智能门锁产品发展的新方向,配备摄像头的产品逐渐增多。

监控摄像头

2023年第三季度,中国监控摄像头线上市场销量为652.2万台,同比增长46.8%;销额为14.7亿元,同比增长49%。

品牌方面,小米、乔安和萤石稳居前三,海康威视、霸天安、长城等工业安防品牌开始加大在消费级市场的渗透,实现销量同比高增长。产品配置方面,以200、300万像素摄像头为主,销量份额均为30.7%;400万以及500-800万像素销量份额呈正增长。此外,双目及多目产品逐渐面世,成为新的创新方向。应用场景方面,室外场景需求持续攀升,销量份额达到32.5%,同比增长3.4个百分点。

重磅消息

Big News

好消息!洛图科技(RUNTO)的大数据小程序“洛图科技Lite”正式上线啦!

洛图科技Lite小程序数据覆盖包括智能硬件、新型商用显示、传统消费电子显示三大板块在内的近二十个品类数据。

在这里,您可以

及时获取权威数据,洞察市场变化

了解品牌市场表现,掌握竞品情况

洞悉产品技术方向,寻找商业机会

分析市场发展动态,研判产业趋势

我们为大家提供了免费试用机会,先到先得,赶快扫描下方二维码吧!

扫描左侧二维码

数据获取,先人一步