这是「岩松观点」第1853篇原创文章

对于市场热门的人形机器人公司,陆续介绍过六维力传感器送样华为的传感器龙头——柯力传感;耕耘机器人行业10多年,低压伺服市占率国内第一的——步科股份;市占率第二的PLC国产龙头——信捷电气;连续13年蝉联国内第一,将“AI+机器人”应用于海外项目的流程工业自动化龙头——中控技术;以及与哈尔滨工业大学联合开发人形机器人的物料后处理智能装备龙头——博实股份。

今天看看另一家行龙头——汇川技术,公司位列23年度中国科技机器人企业50强第5名。

汇川技术

最大的低压变频器与伺服系统供应商

一、财务数据

先快速地看一下公司财务情况整体水平。

公司在股查查的财务评分高达95分,超过99%的上市公司,在自动化设备行业里排名第1。说明公司财务情况整体非常不错。

进一步看。

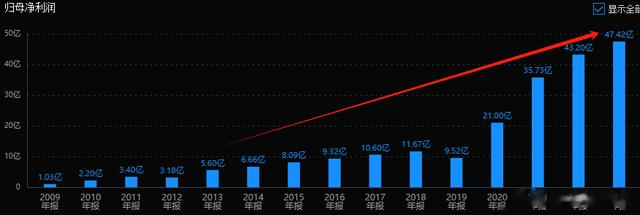

公司业绩整体稳定增长,特别是2020年开始加速,利润从10亿级别上涨到接近50亿级别,营收从几十亿突破300亿。

就成长速度来说,利润十年复合年均增长率达到23.8%,营收复合增长率达到33%;5年维度的利润复合增长率达到32%,营收复合增长率则达到38.9%。

公司赚钱能力也很强,虽然毛利率有下降,依然保持30%+,净利率15%+。ROE大部分时间也超过20%+,达到优良公司标准。

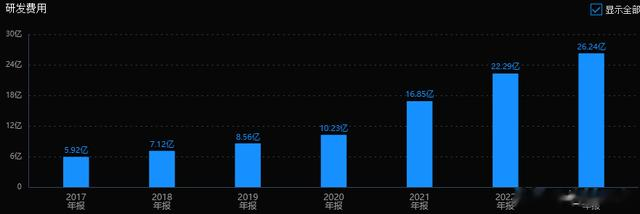

费用上看,公司属于营销和技术驱动型,基本没有财务费用负担。2023 年公司研发投入达 26.24 亿元,研发费用率为 8.63%。

二、风险和估值情况

公司风险指标整体良好,无大风险。基本排除了公司潜在重大风险的情况。

业绩持续增长,也没有大风险,最后就是看估值情况了。

公司目前的市值约1700亿,大概对应36倍PE。公司过去十年的平均估值是41PE,当前市盈率处于历史平均:低位区。对于公司最近几年30%+的业绩增速来说,这个估值是合理的。

市场对公司未来的发展比较乐观,一致预期24年利润均值为50.5亿,25年均值60.5亿,26年71.7亿。也就是说公司将保持20%左右的增速继续增长。25年预期利润对应目前市值约28倍市盈率,目前市值基本反应了业绩情况,股价继续上涨的话,需要有超预期的业绩表现,或者是流动性拉高估值。

三、业务分析

汇川技术成立于2003年,由朱兴明带领一众华为电气部门前员工创办,创始团队成员主要来自华为,带有“华为基因”。

公司成立初期主要研究变频器技术,之后抓住房地产高速发展,电梯、变频器产品迅速推广的时代红利。2010年A股上市后,公司开始大规模并购,新能源汽车业务和工业机器人业务快速发展。公司也从单一产品的供应商,逐步发展为多维业务布局、多产品结构的综合性技术服务供应商。

2020年起,疫情叠加贸易摩擦等背景下,国内自主可控的需求使得工控产品迎来国产替代大潮。公司抓住新兴行业机遇,PLC、伺服、机器人产品销售放量增长,在国产化替代机遇下抢占了外资厂商份额。

根据MIR数据,2017-2023年,汇川交流伺服、低压变频器、小型PLC市占率分别从4.92%、9.40%、2.41%提升至28.24%、17.04%、15.27%。公司核心产品市占率均位于国内前三,小型PLC全国第二;通用伺服排第一,远超第二的西门子(10.4%)。

目前,公司主要覆盖通用自动化,智慧电梯,新能源汽车和轨道交通3大业务:

1)通用自动化类:主要为满足设备、产线、工厂等相关自动化需求,提供的产品包括变频器伺服系统、PLC/HMI、高性能电机、传感器、机器视觉等工业自动化核心部件及工业机器人产品,下游行业有锂电、3C制造、机床、纺织化纤、冶金、石油、化工等;

2)新能源汽车:主要是为新能源乘用车提供电驱和电源系统;

3)轨道交通业务:为地铁、轻轨等提供牵引与控制系统解决方案和服务;

4)智慧电梯:为电梯整机制造商和电梯后服务市场提供电梯控制系统、人机界面、门系统、线缆线束、电梯物联网等产品及电气大配套解决方案。

三大块业务2023年营收比例大约为5:3:2,其中通用自动化是核心,毛利率最高,贡献了66%的利润比例。

通用自动化行业前景主要和制造业的景气度有比较大的关系。行业从2022 年增速下降, 2023-2024 年继续下滑,已经磨底3年。随着刺激政策逐步落地,2025年有望迎来周期上行。另外,公司将2022年定义为“国际化年”,战略海外也将是未来看点之一。

公司第二大业务,新能源汽车业务处于快速增长阶段的成长阶段。新能源车行业未来发展趋势是逐步向头部整车厂和大型第三方供应商集中,在产业出清后,公司利润率应该会回升。轨道交通和智慧电梯业务属于成熟型业务,未来稳定发展就行。

机器人业务

人形机器人领域,公司主要进行核心零部件产品研发,包括电机、驱动器和执行器模块。

汇川技术主要在工业机器人领域比较强。据睿工业数据,公司2023年工业机器人国内市场份额约为 6.5%,位居第四,其中 SCARA (四轴机器人)国内市占率 20.8%,位居第一。

公司以变频器起家,之后延伸到伺服驱动器和伺服电机等领域,产品覆盖控制层、驱动层、执行层、传感层,目前能提供“PLC/HMI/CNC + 伺服系统/变频系统 + 工业机器人 + 精密机械 + 气动 + 总线”等多产品打包解决方案。

PLC(可编程控制器)相当于“大脑”,可控制各类机械或生产过程。高性能电机,能够为机器人提供强劲且稳定的动力输出;变频器的核心技术原理是通过改变交流电机的工作电压和频率来控制电机转速及转矩,以满足设备节能、工艺调速等需要。伺服系统是自动化运动控制环节的核心部件,可实现对速度、转矩与位置进行精确、快速、稳定的控制。

工业机器人和人型机器人的底层技术有很强的互联互通特点,原理上都是类似的,公司在工控领域的技术积累完全可以平移去人形机器人上,相关技术和业务拓展基本是水到渠成事。

四、小结

汇川技术是业绩稳定增长的成长股,目前估值合理。公司是国产工控龙头,工业自动化行业长坡厚雪,同时受益于国产替代趋势。基于公司在工业机器人的技术积累,开展人形机器人技术有不小的优势,而且人形机器人和公司现在的业务协同性很高,算是比较正宗人形机器人概念股。

作为市场最热的方向之一,很多人都不想错过人形机器人概念的行情。但我们一定要知道,公司人形机器人业务短期是没有利润的,主要还要看工控和新能有汽车的业务发展情况。目前股价已经接近2021年的相对高位,继续往上的话,基本就是在炒高估值。

公司是好公司,市场热点也可以参与,但一定要想好怎么参与,准备配置多少仓位,是短线赚十个点就走,还是想拿长一点,进场前,一定要想好止损止盈方案。

汇川技术的基本面情况就介绍完了,能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。对于短期连续上涨的公司,一定要谨慎追高,小心规避回落风险。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

追梦

拿2023年的数据来说事,说明了该人思想闭塞,缺乏与时俱进的水平。