不得不说a股是真博弈,散户要是没点理解那真是被玩的团团转。

上周连续下跌上证指数跌破3200点,让广大散户绝望交出手中筹码,周二直接来个大阳线。最狠的是昨晚美国12月CPI低于预期,美元、美债收益率走弱,美联储降息预期回升,美股大涨,然后今天早上很多股民亢奋的买进去,A股高开冲高,创业板指最高涨超2%,大资金开始出货了,给创业板指砸绿了,最惨的是寒武纪,一度逼近跌停。

拉长时间来看,指数可能是横盘震荡,但追涨杀跌的人会亏的很惨。一般来说,波动可以看作是风险,高风险应该要有高的风险补偿。之前看过一张图,美股的年化波动率在14%左右,提供的年化回报也是14%左右。而A股的年化波动率超过20%,年化回报低于6%,简单来说就是挨着最惨的打,拿着最低的收益,典型的在泥坑里与猪摔跤,巴菲特来A股他也没辙。

再来看今天的重磅消息:

昨天提示大家关注晚上的CPI数据,本来以为可能是惊吓,没想到是惊喜。美国12月CPI同比增长2.9%,符合预期,但核心CPI同比增长3.2%,低于市场预期。美联储最关注的非房租服务通胀(supercore)回落,核心商品和房租通胀保持温和,未见重新加速迹象。尽管上周五的非农就业强劲,但通胀继续放缓,表明经济并未出现过热迹象。这是一个好消息。

中金认为,市场可能高估了美国通胀的上行风险美联储1月大概率跳过降息,3月仍有降息的可能性,维持上半年仍可能降息两次的观点不变。

昨晚美元指数、美债收益率跳水,市场增大对美联储6月降息的押注。我之前和大家说过,过去一年多,美债收益率是反复波动的,市场对美联储降息的预测被反复打脸。美债收益率上行到高位对经济的压制会增强,从而使得经济降温,推动降息预期升温。实际上,当市场对降息普遍乐观时,美债收益率会见底回升,而当市场对降息普遍悲观时,美债收益率反而会见顶回落。

拜登在临退位时加强对我们AI芯片的封锁,据新浪财经报道,美国商务部工业和安全局(BIS)发布两项新规,新规将从源头——即台积电、三星、英特尔等全球半导体制造商那里,限制先进处理器对我们的出口。也就是说只要超过300亿个晶体管,并且芯片是在14nm/16nm以及更先进节点上制造的,都将受到美国的管制。除非获得了来自美国商务部颁发的出口许可。

拜登在临退位时加强对我们AI芯片的封锁,据新浪财经报道,美国商务部工业和安全局(BIS)发布两项新规,新规将从源头——即台积电、三星、英特尔等全球半导体制造商那里,限制先进处理器对我们的出口。也就是说只要超过300亿个晶体管,并且芯片是在14nm/16nm以及更先进节点上制造的,都将受到美国的管制。除非获得了来自美国商务部颁发的出口许可。

之前台积电的先进制程AI芯片代工已经搞过一次,这一次更是升级到14nm/16nm,这是打算彻底封锁AI芯片。

很多人这是寒武纪暴跌的原因,但实际上这个消息上周就在传了,近期半导体板块走强就是炒的自主可控。

我认为主要是寒武纪涨太多了,资金兑现了。另外,沐曦在启动IPO,寒武纪的稀缺性就没有那么强了。

相比国产算力的调整,今天NV链可以说是大放光彩,天孚通信涨停,中际旭创涨超8%,新易盛涨超6%。

我之前分析过,由于多重利空压制,“易中天”性价比很高了,后面等利空落地就会有修复。今天主要有两大消息刺激:

据财联社报道,英伟达将于3月的GTC大会推出CPO(共封装光学)交换机新品,预计试产工作顺利进行,8月份即可量产。

台积电2024年第四季度的销售额为8684.6亿新台币(约合263.6亿美元),高于预期的8500.8亿新台币;净利润为3746.8亿新台币(约合114亿美元),高于预期的3666.1亿新台币。台积电维持对人工智能需求的乐观展望,认为2025年仍将是一个强劲增长的年份,营收增幅约24-26%,从2024年开始的5年内,CAGR将达到20%;预计2025年资本支出为380-420亿美元。

海通国际电子组认为,FAU/ELS模块将由天孚通信供应,并且光引擎封装或也将由国内光模块厂商新易盛供应。Fiber Shuffle预计由Corning和太辰光供应,其他供应商包括Fabrinet,Lumentum等。

另外,Ficontec作为CPO设备商直接卡英伟达、台积电的产能,直接受益,而斐控正是罗博特科并购的德国公司,昨晚罗博特科披露关联交易,可能是要加码扩产了,今天罗博特科同样暴涨超13%。

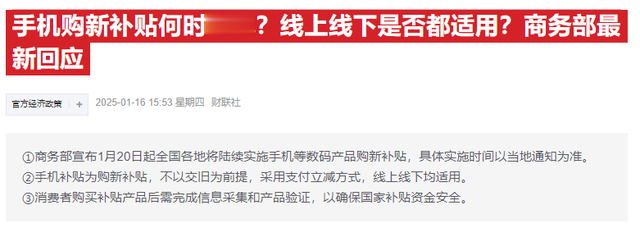

今天(1月16日)下午,商务部召开专题新闻发布会,介绍手机、平板、智能手表(手环)购新补贴和家电以旧换新政策有关情况。商务部相关负责人介绍,根据目前工作调度情况,全国各地将从1月20日开始陆续实施手机等数码产品购新补贴,具体实施时间以当地的通知为准。

最后简单看下盘面,截至收盘,上证指数涨幅为0.28%,创业板指涨幅为0.66%,港股恒生指数涨幅为1.23%,恒生科技指数涨幅为1.23%,两市成交额小幅放量至1.29万亿,超过3300家上涨。

分行业来看,通信、综合、有色金属、商贸零售、煤炭等行业领涨,食品饮料、电子、交通运输三大行业领跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考