2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,针对金融资产风险分类内容如下:对表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。表外项目中承担信用风险的,应按照表内资产相关要求开展风险分类。基于此内容,是否有相关指标分析风险资产或者总资产的拨备覆盖率情况呢。很遗憾没有,目前财报指标只披露了贷款的拨备覆盖率情况,虽然贷款是风险加权资产占比最大的,但从监管内容来看,并不完全,未完全覆盖到。之前我们分析了阶段三贷款和金融投资的拨备覆盖率,这主要是针对不良资产分析,非全部风险资产和总资产。假如再拉通阶段一和阶段二,这样不就可以计算出覆盖到风险加权资产或总资产的拨备率了吗?

曾经根据2022年年报和2023年年报做过招商银行、兴业银行和平安银行分析,接下来我们沿用之前的思路的方法。首先以光大银行2023年年报为例,分析风险加权资产和总资产的拨备覆盖率;其次,再横向与招商银行、兴业银行、平安银行和民生银行进行对比。

一、风险加权资产拨备覆盖率

风险加权资产,包含表内和表外两部分,接下来带来详细分析:

1、资产减值准备

资产减值准备,主要指表内风险资产准备,具体内容如下:

分析:如上图所示,资产减值准备余额为1139.40亿元。

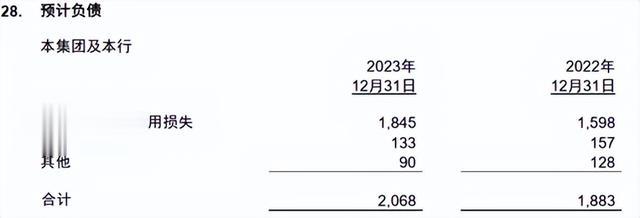

2、预计负债

预计负债,包含有表外预期信用损失准备,具体内容如下:

分析:如上图所示,表外减值准备余额为18.45亿元。

3、风险加权资产

分析:如上图所示,风险加权资产金额为48242.78亿元。

4、风险加权资产拨备覆盖率

参考贷款拨备覆盖率公式,风险加权资产拨备覆盖率=(表内资产减值准备+表外资产减值准备)/风险加权资产

根据以上公式计算结果:(1139.40 +18.45)/ 48242.78 =2.40%

假如按照贷款监管标准2.5%进行考虑,风险加权资产拨备覆盖率是略低于监管水平,但好于民生银行。

5、过去六年风险加权资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,从最近五年数据来看,加权风险资产减值准备率整体呈现向下走势;其次,假如按照贷款拨备覆盖率标准来看,最近四年都低于2.5%标准线,满足监管要求。至于与同类银行相比表现如何,后续我们将横向对比招商银行、平安银行和兴业银行等,从而看出孰优孰劣。

另外,通过图形展示走势情况如下:

二、总资产拨备覆盖率

以上是根据风险加权资产进行分析的,那么总资产拨备覆盖率表现如何呢,同样基于前面的数据,计算结果如下:

分析:如上图所示,从最近五年数据来看,总资产减值准备率整体呈现向下走势;其次,假如按照贷款拨备覆盖率标准来看,所有年份都低于2.5%标准线,如果再按照1.8%标准线,最近四年都没有达标。但因总资产包含免税等资产,故风险降低,故此指标未来估计不会纳入监管要求,可用于同类银行横向对比分析。

另外,通过图形展示走势情况如下:

三、过去六年三大资产拨备覆盖率指标对比

根据前面分析的风险加权资产和总资产拨备覆盖率指标,再结合贷款拨备覆盖率指标,将过去六年数据整理如下:

分析:如上图所示,从最近五年数据来看,三个指标整体都呈现下降走势。其次,以2023年数据为例,按监管标准2.5%来看,三个指标都没有满足要求。但如果是按照1.8%的监管标准,风险加权资产拨备率和贷款拨备率达标,而总资产覆盖率没有达标。

另外,通过图形展示走势情况如下:

以上以光大银行为例,分析了三个指标表现情况。接下来将与其他股份行进行横向逐一对比,详细如下。

四、资产拨备率横向对比

根据财报披露数据来看,拨备覆盖率是目前监管对象,未来风险加权资产大概率也会纳入监管,总资产因为包含了非息资产,属于非风险资产,大概率不会纳入监管。接下来横向对比光大银行与招商银行、平安银行、兴业银行和民生银行风险加权资产拨备率、总资产拨备率和贷款拨备覆盖率表现。

4.1 风险加权资产拨备率

分析:如上图所示,从最近三年数据来看,民生银行和兴业银行都是呈现向下走势;而招商银行、平安银行和光大银行走势类似,呈现上下波动走势。其次,以2023年数据为例,横向对来来看,招商银行>平安银行>兴业银行>光大银行>民生银行。

由上可以看出,相比招商银行、平安银行和兴业银行以及民生银行,光大银行拨备率表现偏低,只高于民生银行;其次,如果都按2.5%监管要求,光大银行是没有满足监管要求的。

另外,通过图形展示走势情况如下:

4.2 总资产拨备率

分析:如上图所示,从纵向来看,五家银行整体都呈现上下波动起伏走势,且2023年五家银行走势都是下降的;其次,以2023年数据为例,横向对比来看,招商银行>平安银行>兴业银行>光大银行>民生银行。

由上可以看出,总资产拨备率情况特殊,因包含免税等资产,大概率不会纳入监管要求。从横向对比来看,光大银行只略比民生银行好,处于中偏下水平。

另外,通过图形展示走势情况如下:

4.3 贷款拨备率

分析:如上图所示,从最近三年来看,除平安银行和光大银行上下波动外,其他三家银行整体呈现向下走势;其次,以2023年数据为例,横向对比来看,招商银行>平安银行>兴业银行>光大银行>民生银行。

由上可以看出,相比招商银行、平安银行和兴业银行,光大银行贷款拨备率偏低;其次,如果都按2.5%监管要求,光大银行并没有达标。情况可能和民生银行类似,达标线是1.8%,如果是这样,是满足监管要求要求的。

另外,通过图形展示走势情况如下:

综上所述,通过光大银行与招商银行、兴业银行、平安银行和民生银行,分别以以上三个指标横向和纵向进行对比分析来看,光大银行整体表现处于中等偏下水平,只略比民生银行表现好一点。如果按照2.5%监管要求来看,三个指标都没有达标。未来是否持续改善,让我们持续跟踪和观察吧!

以上只是个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!