核心提要

本周受美联储加息预期影响,原油周内调整。聚酯产业链自身供需偏弱,跟随大幅调整。但整体利润偏低,下方支撑仍然较强。

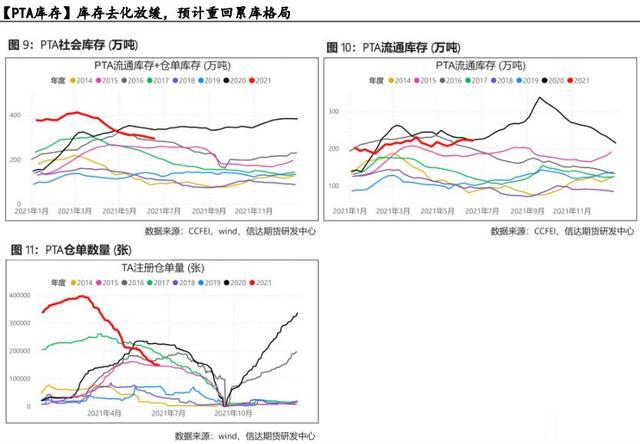

PTA

PTA自身供需看不到持续好转驱动,6月以后重回累库格局,加工费以偏低震荡为主。截至周五,现货加工费在500左右,由于辅料醋酸等价格偏高,PTA整体利润情况偏差,符合供需现状及预期,但无继续压缩空间。PTA以跟随成本波动为主。成本端原油和PX仍以看好为主。

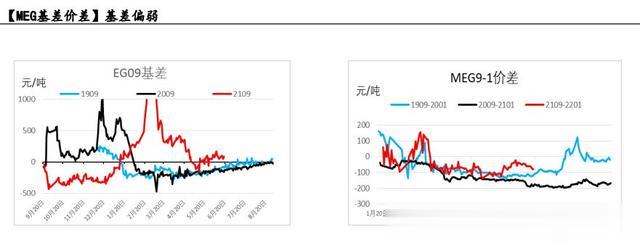

乙二醇

乙二醇2109合约供给端面临新装置投产预期,进口货源回升预期亦较强,供需层面乙二醇远期较为悲观。本周乙二醇港口小幅累库,但国内开工下滑较多,供需转弱速度并不快。目前乙二醇同样是低利润现状,虽供需预期差但利润压缩空间已不大。原料影响力加大。

短纤

淡季下终端需求持续偏弱,短纤短期压力较大,库存阶段性累积。长期来看,短纤自身供需结构健康,整体以逢低做多加工费为主。目前纯涤纱企业原料库存仍未降至低位,库存还需时间消化。从历史季节性走势来看,短纤加工费扩张最佳建仓时间点为6-7月。目前TA和EG利润较低,做多短纤加工费需要依赖于短纤价格上涨。向上驱动只能来自于终端补库,目前仍需等待

研究员:信达期货研发中心能化团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。