惠州市德赛西威汽车电子股份有限公司(股票简称:德赛西威)1986年成立,2017年在深交所主板上市,是国际领先的移动出行科技公司之一,致力于成为出行变革的首选伙伴。

德赛西威深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合,持续开发高度集成的智能硬件和领先的软件算法,为全球客户提供安全、舒适、高效的移动出行整体解决方案和服务。

2023年,德赛西威的营收同比增长了46.7%,超过200亿元规模,达到了219亿元。要知道,疫情前的2019年,德赛西威的营收还仅为53亿元,四年就增长了3倍多。

德赛西威核心的两大业务是占比七成多的“智能座舱”和占比两成的“智能驾驶”业务,还有少量“网联服务及其他”业务。其“智能驾驶”业务,2023年的增长速度还相当快,74.4%的增速,别说在汽配行业,就连在很多热门行业中,这也是相当高的增长水平了。

境内和境外销售收入的增长速度都比较快,境外增长略高一点,地区结构上并没有明显变化,境外销售的占比仍然不足10%。这类业务想要走出国门,可能还需要较长的时间,这不仅仅是因为主要是我们在搞纯电车,还因为全球的汽车行业集中度比较高,国际整车厂家们选择供应商方面比国内新势力等厂家更谨慎。

德赛西威并没有像很多新能源汽车行业整车和配件公司那样“赔本赚吆喝”,随着营收的增长,其净利润也是在大幅增长的。不仅要做大市场,而且还得把钱也实打实地赚回来,根本就不玩虚的。近两年净利润的增长速度低于同期营收增幅,随着规模的增长,相对盈利能力有所下降是正常现象,我们再来把原因给弄清楚。

除了2023年三季度以外,最近九个季度中的其他八个季度,净利润的同比增长幅度都低于营收。2024年一季度的营收和净利润同比仍然维持着螺旋增长的状态,但速度似乎有所下降,特别是考虑到2023年一季度的基数本来就不高,德赛西威在超过200亿的营收规模后,增长速度大概率要逐步慢下来了。

德赛西威的毛利率持续下滑了两年,带动销售净利率下滑;由于规模效应在营收高速增长下体现明显,销售净利率下滑幅度有限。净利润大幅增长,近年来德赛西威又没有使用股权融资,其净资产收益率不断提升,2023年超过了毛利率,发出了“葵花宝典”加“降龙十八掌”结合的绝招。

三大产品系列的毛利率都在下跌,由于“智能座舱”的毛利率相对稳定,德赛西威才没有因为“智能驾驶”和其他产品的毛利率大幅下跌而出现平均毛利率大幅波动的情况。

最近四年的主营业务盈利空间都在7个百分点左右,波动并不大,期间费用支出规模也在不断增长,在2020年明显下降后,稳定了两年,直到2023年再出现明显下降。

期间费用中各项目虽然都在增长,但研发费用占大头的模式并没有改变,2023年研发费用达到了近20亿元,占营收比为9%,对于智能驾驶这一行,持续大额的投入是必不可少的。

2023年营收同比增长46.8%,总成本增长为46.9%,基本一致;营业成本增长较快,也就是毛利率下降,但期间费用中各项目都比营收增长慢很多,这就是规模效应。如果能维持着这样的发展模式,其实是比较理想的,通过不断降低产品的毛利率,可以取得较强的竞争优势;通过销量上的增长,用相对节省下来的期间费用来弥补这些损失,维持着盈利能力不变。

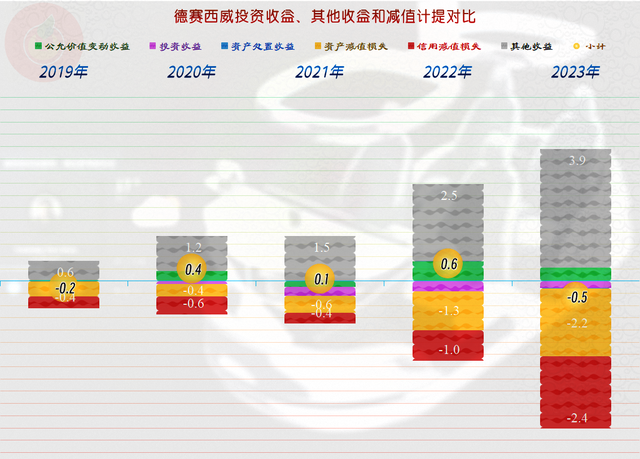

在其他收益方面,从2022年的净收益变成2023年净损失,其实才是导致德赛西威净利润增长慢于营收的主要原因,因为前面已经看过其主营业务方面差异较小。

各类政府补助类收入大幅增长,主要构成是“软件产品即征即退”的增值税,相关收入增长,税收和应退税都会增长;但同时增长的也有“信用减值损失”(主要是“应收账款坏账损失”)和“资产减值损失”(主要是“存货跌价损失”)。

对于这种高速增长的行业,客户良莠不齐,出现较高坏账风险的机率较高,特别是在竞争进一步激烈的时候,可能坏账损失还会更高;由于产品的更新也比较快,存货陈旧过时的风险也比较高,行业发展越快,这种概率就会更高。

德赛西威“经营活动的净现金流”各年虽然有所波动,但在波动中增长的趋势,还是比较明显的;最近三年的固定资产类投资规模虽然较大,德赛西威却只需要适当补充融资就可以解决这些资金需求。也就是说,这几年数倍的增长,并非主要是靠加大投入“砸”出来的,主要还是在风口下努力的结果,这就是其净资产收益率可以持续大幅提升,并超过毛利率的主要的原因。

2019-2021年,表面上看净利润和“经营活动的净现金流”差不多,但背后却是存货和应收款等大量占用流动资产,德赛西威通过向供应商转嫁,基本摆平了。最近两年,“经营活动的净现金流”低于净利润,重要原因是供应链承受这些欠款的压力明显吃力了,但产生压力的原因两年略有不同。2022年仍然是应收账款和存货共同挤压,2023年存货增长有限,主要压力就来自应收账款方面了。

持续大额的流动资产和负债增长,正是我们前面看到“存货跌价损失”和“坏账损失”增长的基础因素,具体情况我们还得再看一下存货变动情况。

存货规模在不断增长后,2023年末确实是有所下降的,虽然下降的影响因素之一就是存货跌价损失增长,但计提后确实也算是下降了。本来以为,后续就会减少这类损失,但却看到2024年一季度存货规模又开始明显增长,似乎现在还不敢得出要持续下降的结论。

德赛西威并非全部把应收类的业务款项都转移到供应端等应付方面,而是相对平衡的。2023年末,应收类的增长太快,导致平衡无法维持,2024年一季度末两者的平衡状态基本找回来了,至于“欠款倍数”上的差异,主要是最近一年多以来,预付款和预收款的增长明显,难道又有供应和销售方面紧张的迹象吗?虽然我没有看到这方面的新闻,但看德赛西威的数据确实是这样。

德赛西威的长期偿债能力较好,甚至还相对保守,短期偿债能力方面,兼顾了安全与效率,表现也不错。资产的增长并没有营收夸张,整体上维持着平衡的状态。

固定资产等经营性长期资产最近三年末的增长很快,但总体上与总资产的增长节奏差不多,也是大大低于营收增长速度的,也就是说,他们主要不是拼产能创下的营收。

总资产周转率大幅提升,四年累计有接近翻倍的表现,在风口下的热门行业,确实是机会多多。而对于智能驾驶这类轻资产的行业,还不需要太大的固定资产类投资,就可以低成本利用这个风口;对他们来说,观察风向,适时调整自己的经营方向,就能取得长足的发展。

从德赛西威身上,我们确实能看到,很多财经类大V所说的,新能源汽车行业的崛起,能带动原有相对固化的全球汽车产业链的变革。只是这种变革也会带来阵痛,因为,产业链固化并非没有原因,除了专利之外,也会有安全性等各方面的考虑。

希望德赛西威们,除了追求市场和效益以外,把安全等放在更高的位置上,尽量避免前几天山西某车的那类事故。通过使用其产品或软件的车辆,盈得市场和消费者的广泛认可,才会迎来长足的发展。

声明:以上为个人分析,不构成对任何人的投资建议!