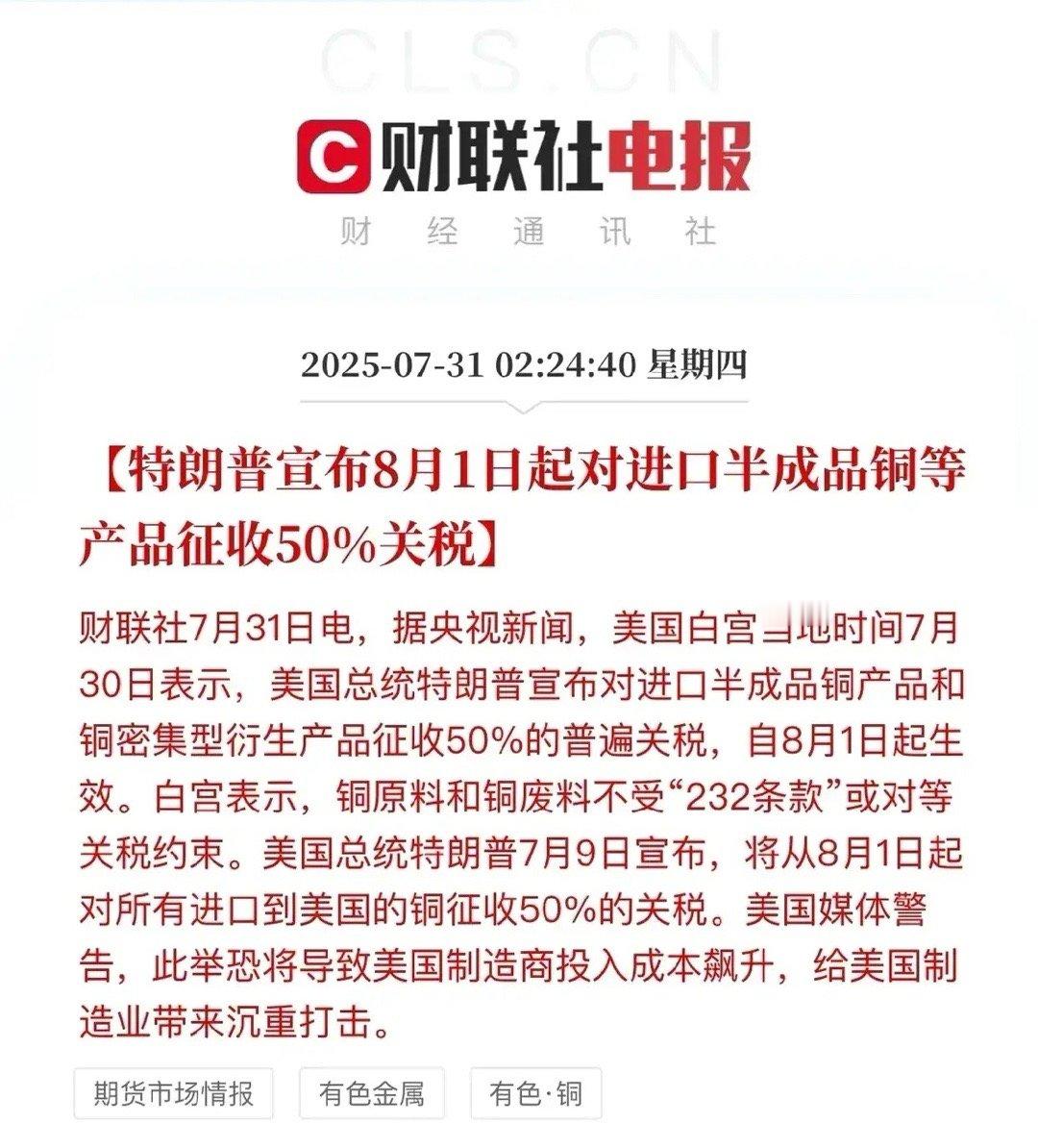

终于搞清楚中国军工为何能迅猛崛起了,并不是技术突然逆天,也不是烧钱砸出奇迹,而是

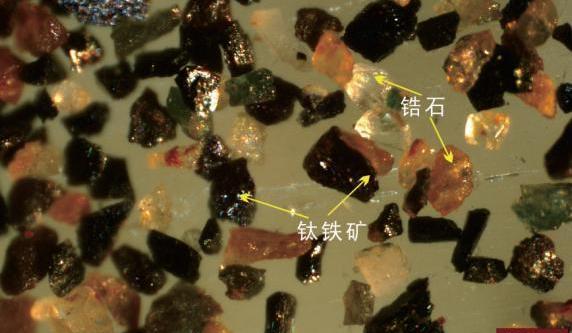

终于搞清楚中国军工为何能迅猛崛起了,并不是技术突然逆天,也不是烧钱砸出奇迹,而是库拜盆地那200万吨锆矿,一举打破了原料枷锁。锆是种稀有金属,虽然长得不起眼,但在军工里地位可不低,它不仅耐高温、耐腐蚀,还特别轻,强度又高,简直是“工业维生素”。核潜艇、核电站的燃料棒得用锆合金做壳,因为它能扛住核反应堆的极端环境,高超音速导弹的热防护罩、火箭喷嘴、航天器的关键部件也都离不开锆,现代军工要是缺了锆,等于人缺了氧,玩不转。锆这玩意儿特别稀缺,中国以前的锆储量只有50万吨,全球占比不到1%,90%以上的锆砂得靠进口,主要是从澳大利亚和南非买。这就很尴尬了,成本高不说,国际局势一紧张,供应链还可能被卡脖子,想想2010年中国限制稀土出口,西方国家急得跳脚,锆要是也被掐住,后果可想而知。2025年,库拜盆地的200万吨锆矿横空出世,彻底改写了局面,这座矿在塔里木盆地北缘,锆砂藏在松散的砂岩里,开采起来不算太难。200万吨啥概念?等于中国现有锆储量的四倍!有了这座矿,中国从锆进口大国直接变身资源强国,成本降下来了,供应链也不用看别人脸色了,关键时刻西方想用锆制裁中国?门都没有!核潜艇、核航母、民用核电站,核心部件都得用锆,锆供应一稳定,中国的核潜艇研发速度明显加快,核电站建设也更顺畅。高超音速导弹得在超高温下保持稳定,锆合金是热防护罩的绝佳材料,锆矿一多,研发和生产效率蹭蹭上涨,中国在这一领域直接追平美俄。锆合金能让航空发动机和航天器在高温高压下更抗造,C919客机、空间站、月球探测,背后都有锆的影子。库拜盆地的锆矿可不是天上掉下来的,它是中国资源战略攒出来的成果。2003年,国家就提出要建战略矿产体系,锆被列为重点,2008年,锆又被纳入国家储备,国内稀有金属的勘探力度也加大了,库拜盆地的发现就是这一战略开花结果。现在稀土、锆、锂这些关键矿产都是全球竞争的焦点,2023、2024年中国限制镓、锗出口,西方国家急得团团转。美国还想拉着澳大利亚、加拿大搞不含中国的供应链,库拜盆地的锆矿直接让中国在资源博弈里站稳了脚跟。这200万吨锆矿还能给中国军工带来啥?生产成本降了不说,中国武器在国际市场上竞争力也变得更强,锆矿开采还能带动新疆经济,增加就业,稳定区域发展。在全球博弈的风口浪尖,锆矿的发现不仅是资源的突破,更是战略的胜利,未来中国军工的路会走得更稳,而库拜盆地的锆矿,注定会成为这段崛起史上的重要一页。信息来源:观察者网《中国新发现超大型锆矿重塑供应格局》