就在五一期间,小忆一边享受长假生活一边闲得蛋疼时,偶然刷到有帖子说比亚迪准备入局保险行业?

原本以为这又是热心网友们闹着玩,毕竟以正常人思维车企下场跟保险公司抢饭碗这事儿怎么看都有些过于离谱。

不过转念一想比亚迪向来不按套路出牌,他要真这么干似乎也不是不可能?

于是我还是败给了好奇没忍住上网查找起来……

结果一查不要紧:好家伙,人家不但要干,还以迅雷不及掩耳之势端上了官方 APP!

卷完新能源车再来卷保险?别的不说,期待值已经拉满了。

我们知道,目前汽车保险行业虽说竞争是有的,但充斥其中的「乱象」仍不可避免。

选大厂的吧价格死贵,选便宜小厂吧又难免让人担心出问题后扯皮、缺乏保障。

其次不同品牌、不同细分险种鱼龙混杂,无统一标准,通俗来讲深坑是一个接着一个。

判断能力较弱的小白用户一不留神就会成为保险公司割韭菜对象,你说这谁顶着住!

当然了,现阶段最典型保险受害者还得是新能源车主莫属。

除了保险起步价明显高于传统燃油车外,近两年还接连曝出保费上涨、即便连续数年未出险保费仍不降反增,甚至不乏拒保案例……

主打一个省下来的油钱全得在保险上找回来!

正是这种情况下,大家才亟需一个契机来改变保险行业现状。

比亚迪作为年销超 300 万辆、手握超 600 万车主、最贴近消费者的一个新能源品牌,由他杀入保险行业可以说是众望所归。

首先,凭借着国内新能源一哥标签,比亚迪保险在服务、售后及保障这块目测出不了什么岔子。

其次是大家最关心的保险价格方面,有望被比亚迪彻底打下来!

原因无他,新能源车保费普遍偏高其主要在于:相较传统油车它毕竟是新事物,出险率、车厂商零配件报价及维修成本都要更高。

而比亚迪最拿得出手的是啥?正是其强大产业链闭环!旗下车型主要零配件皆由一手掌控,叠加其规模效应,自然能在很大程度上控制成本。

再结合比亚迪天生就是玩内卷搞价格战一把好手,那么我们不妨大胆猜测:实惠高性价比大概率会是比亚迪保险主要卖点之一。

不过话说回来,咱们也先别急着激动!

从国家金融监督管理总局最近公布的有关 4 月 22 日批复文件来看,暂时只通过了深圳比亚迪财产保险有限公司在部分地区开展「交强险」业务请示。

交强险即机动车交通事故责任强制保险,这是每辆车上路必须购买的保险,价格也不贵,通常 6 座以下私家车新车第一年只需 950 元。

而我们上面所提到行业乱象实际指的是商业险(三者、车损、盗抢等其他险种,非强制),这跟交强险八竿子打不着。

简单来说比亚迪目前仅有在部分地区开展交强险的权限,有种先试试水的感觉,还无法开展商业险。

也就意味着,甭管比亚迪规模化产业链整合能为商业险带来怎样的成本优势,我们暂时都享受不到。

当然也还没到白高兴一场的地步。

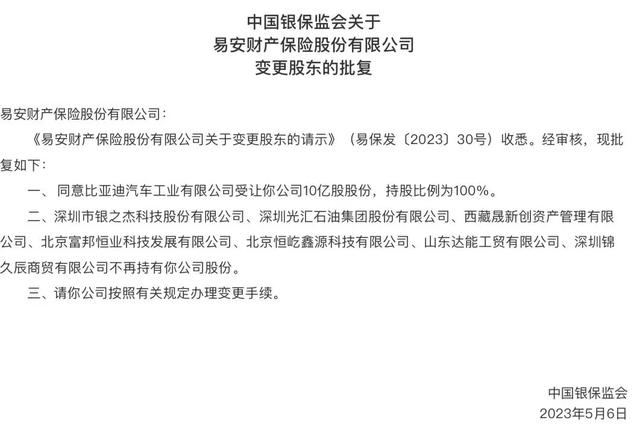

其实比亚迪老早之前就看上了保险行业这块香饽饽。

深圳比亚迪财产保险有限公司成立已有 8 年时间,去年比亚迪更是巨资 36 亿元全资拿下易安财险,同年 11 月新增车险业务。

如此大费周章只为冲着没啥搞头的交强险,说出来估计没人会信。

比亚迪官方 APP 保险主营产品接介绍中就很好地暗示了这一点,除了交强险外还将开展商业险及主险以外的 13 个附加险种。

最后,综上来说比亚迪整商业险这事儿基本已板上钉钉,剩下只需交给时间。

至于何时正式上线、会不会对其他品牌车型开放,以及价格究竟能打到什么程度,那就让我们拭目以待了!