熟悉中证红利指数和上证红利指数(一般也称红利指数)的朋友的都知道,中证红利的分散性要比上证红利更好些,主要体现在中证红利在沪深两市选择100只样本,而上证红利只在沪市选择50只样本,但是除了市场和样本数量差异以外,二者在分散性上还有两个不同:

1、行业分布不同

这个行业上的分散性可谓是一目了然了,中证红利指数有五个一级行业的权重超过了10%,而红利指数只有三个,中红的行业分散性明显要做的更好。

2、样本权重不同

从样本权重的角度看,上证红利指数的样本权重在0.861%~4.405%,中证红利指数的样本权重在0.430%~2.514%,中证红利的样本分散性要明显好得多,当然上证红利的样本分散度也还不错。

更加分散的行业和样本权重也为中证红利提供了两个显而易见的优势:

1、中证红利的抗风险能力更强

一般来说,红利类指数的样本(或者说行业)通常会带有各种各样的瑕疵,这类瑕疵有一些是市场的偏见,但是也有很多是客观存在的问题,某些问题确实容易对股票(或者说行业)产生致命的打击,这是红利指数化投资始终无法避免的困境。但是只要能从指数层面做到行业&样本的双分散,就可以很大程度的降低这些问题带来的损失,从这个角度看,中证红利的抗风险能力会更强一些。

2、中证红利的长期收益明显更好

上证红利和中证红利指数的的基日都是2004/12/31、基点都是1000点,基日至今已经过去20.1年了,上证红利全收益指数当前收于6471.22点,基日至今年化收益为9.74%,中证红利全收益指数当前收于10503.86点,基日至今年化收益为12.41%,二者的年化收益差距达到了2.67%,中证红利指数的表现明显要好得多,那么造成二者长期收益差距较大的原因是什么呢?我个人认为主要有以下两个原因:

一是中证红利指数的选样范围包括了深市,相比上证红利指数能有更多的优质高息股选择,另一方面考虑到沪深两市的波动性差异,跨市场的样本选择在调样时也能更好地发挥红利因子低吸高抛的特点;

二是中证红利指数的样本权重更分散,甚至有些等权重的意思,从某些方面看,每次样本调整又带有了部分等权重因子的效果。

好了,以上就是个人对两只红利指数分散性的一些浅薄的思考了,不对之处还望批评指正~

-------------------华丽的分割线-------------------

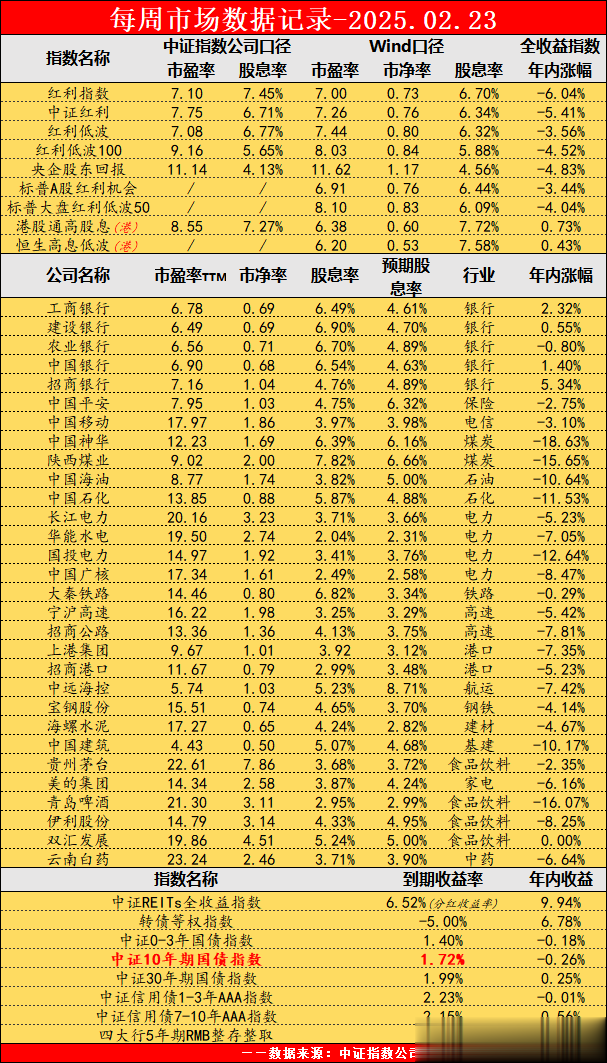

(注1:由于部分样本盈利衰退可能导致分红下降&部分样本首次实行中期分红导致股息率虚高,保守起见红利类指数的股息率数据最好按八折处理,对于股息税较高的港红利指数,最好是在八折的基础上再打些折扣,保守些总不会错的。

注2:预期股息率=(过去四个季度每股收益之和*上一年度分红率)/当前股价,相比静态股息率,预期股息率考虑了最新的财务数据,另外,预期股息率很好的避免了首次实施中期分红导致的股息率虚高的情况。)

整体来看,当前A股市场估值处于正常偏低的位置,大约是低估的上沿或者正常的下沿,不过由于市场无风险利率较低,当前A股相对债券的投资价值还是不错的。

从防御型投资者的眼光来看,考虑到当前市场呈现出的状态是“中低估值”+“低利率”,资产配置可以考虑65%权益+35%债权的组合。其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑0~3年期的利率债ETF。

目前个人长期投资组合还是满仓状态,持仓主要以红利类ETF和大型收息股为主,年内收益-4.03%,算了下整个二月已经跑输沪深300指数5.88%了,真个是“天长地久有时尽,阴跌漫漫无绝期”,而且最麻烦的是最近下跌后低估的红利股并不多,想做点轮动也无从做起,下跌不可怕,下跌后捡不到便宜才可怕......

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。