出品 | 创业最前线

作者 | 星空

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

11月8日,博雷顿科技股份公司(以下简称“博雷顿”)再次向港交所递表,拟在港交所主板上市,联席保荐人为中金公司和招银国际。

博雷顿是一家中国新能源解决方案提供商,专注于设计、开发电动装载机和宽体自卸车等电动工程机械并使其商业化。该公司在今年4月30日曾递交过一次招股书资料,但6个月内未通过聆讯,该版本招股书已失效。

“卷土重来”的博雷顿这次能否成功敲开港交所大门?公司成立8年,经营状况又如何?

1、增收不增利,3年半累亏6.59亿元招股书披露,博雷顿最早成立于2016年11月,前身是上海博玺智能有限公司,2019年3月公司名称变为博雷顿科技有限公司。

此前,博雷顿主要从事动力系统成套件核心技术的研发,于2019年12月推出了首款5吨级电动装载机BRT951EV,2022年11月改为股份制公司。

灼识咨询的资料显示,按2023年出货量计算,博雷顿在中国所有新能源装载机及宽体自卸车制造商中分别排名第三和第四名,所占市场份额分别为11.6%和8.3%,是这两类新能源工程机械前五大制造商中唯一的纯新能源工程机械制造商。

从2021年至2023年,博雷顿的电动装载机出货量从140台增长到了525台,电动宽体自卸车的出货量由12台增长到了96台,复合年增长率分别为93.4%和182.8%。

2024年上半年,该公司的装载机出货量为205台,自卸车的出货量为122台。

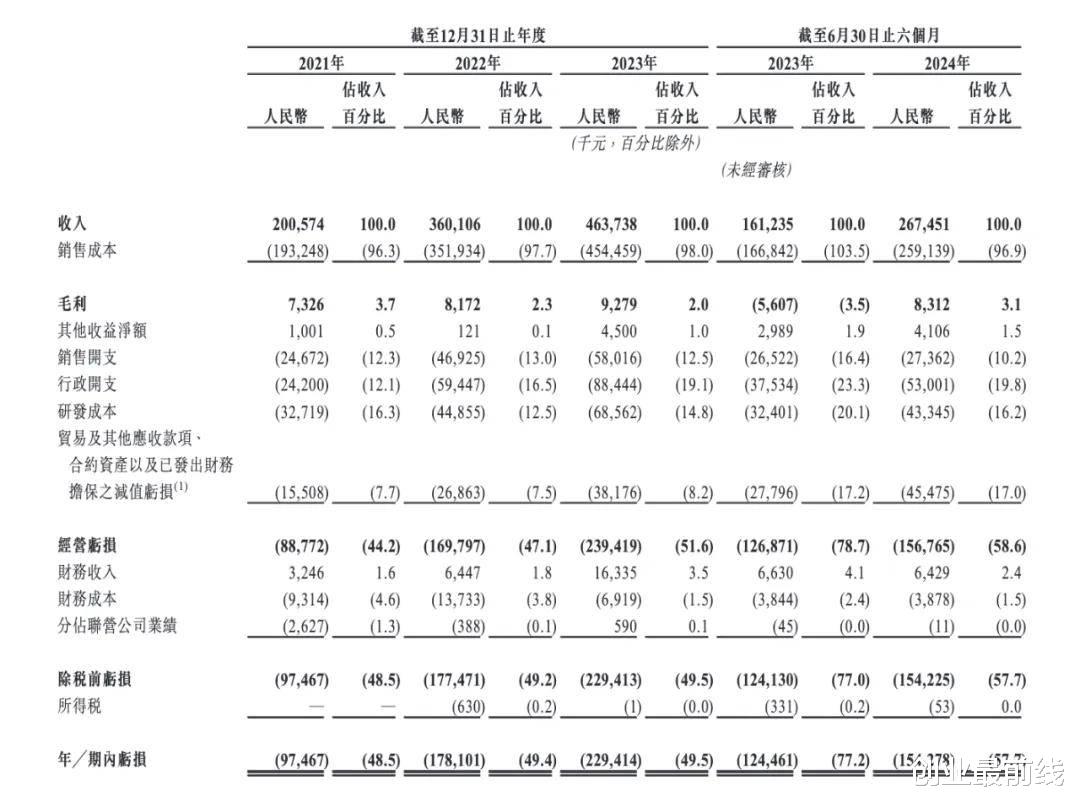

2021年、2022年、2023年以及2024年上半年(以下简称“报告期内”),博雷顿的营收分别是2.01亿元、3.60亿元、4.64亿元和2.68亿元。

其中,博雷顿电动装载机的销售收入分别为8474.2万元、1.84亿元、2.81亿元、1.10亿元,占同期总收入的42.2%、51%、60.6%以及41.2%。

电动宽体自卸车的营收分别为1005.7万元、7629万元、1.27亿元和1.45亿元,占同期总收入的5%、21.1%、27.3%和54%。

此外,该公司还有电动牵引车、备件及配件等业务,但在2024年上半年,这两块业务的营收总占比已经缩小至2.5%。

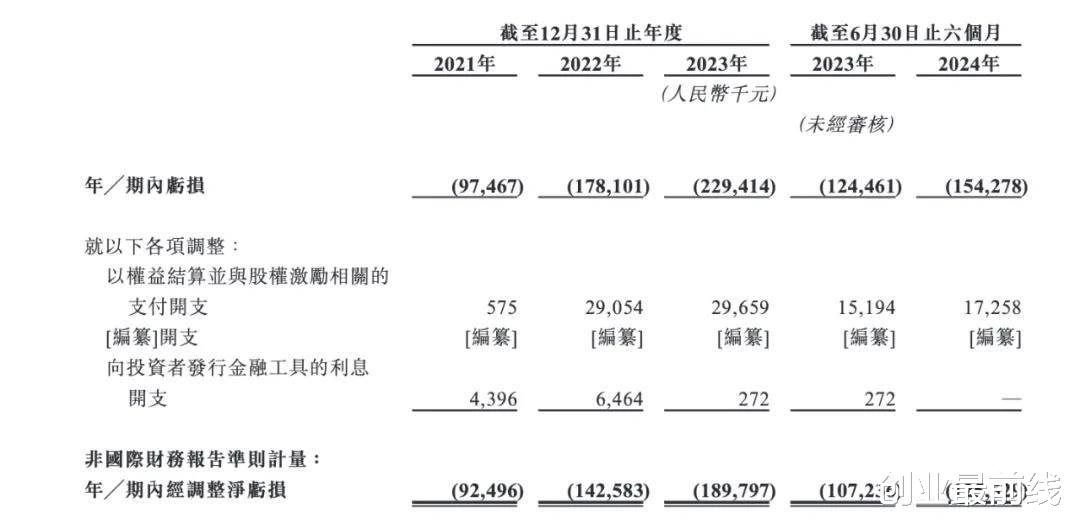

报告期内,博雷顿的毛利分别为732.6万元、817.2万元、927.9万元和831.2万元。年内亏损分别为9746.7万元、1.78亿元、2.29亿元和1.54亿元。

过去3年半里,博雷顿一直处于增收不增利的状态,其营收持续增长,但同期的亏损却越来越多,累计亏损达到约6.59亿元。

报告期内,该公司经调整净亏损分别为9249.6万元、1.43亿元、1.90亿元及1.26亿元。

招股书显示,该公司自成立以来一直处于亏损状态,报告期内产生的亏损主要原因是在开发产品、加强研发能力、建立销售渠道方面进行了大量前期投资。

报告期内,博雷顿的研发成本分别为3271.9万元、4485.5万元、6856.2万元以及4334.5万元。销售开支分别为2467.2万元、4692.5万元、5801.6万元以及2736.2万元。

在毛利率方面,博雷顿不仅毛利率较低,且呈现出整体下滑的趋势,报告期内其毛利率分别为3.7%、2.3%、2%和3.1%。

「创业最前线」 注意到,在公司的风险因素中,博雷顿坦言公司目前已经产生大量债务。

截至2024年6月30日,公司的贷款及借款总额为2.318亿元,并且预计不久的将来,公司还将继续产生净亏损以及净经营现金流出,这也显示公司面临着不小的经营压力和融资的迫切性。

2、陈方明投资多家上市公司,履历曾遭上交所追问截止最后实际可行日期,博雷顿的创始人、董事会主席、执行董事兼总经理陈方明拥有公司约32.18%的投票权,陈方明及其掌控的多家公司成为博雷顿的单一最大股东集团。

陈方明出生于1981年8月,现年43岁,他的个人履历在2023年也曾被上交所追问。

(图 / 摄图网,基于VRF协议)

原因是陈方明持股的拉普拉斯新能源科技股份有限公司在2023年冲刺上交所IPO,当时上交所曾发出问询函,要求拉普拉斯说明陈方明的简历、对外投资情况以及曾在拉普拉斯获得无偿转让股权的合理性等。

拉普拉斯在问询回复函中披露:

陈方明本科毕业于华南理工大学,2004年7月至2006年7月工作于康时国际贸易(上海)有限公司,任销售经理;2006年10月至2007年12月,工作于上海内威职业技能培训学校,任副总经理;

2008年6月至2009年5月,工作于上海晶隆投资有限公司,任投资经理;2011年9月至2013年5月,工作于上海易津投资管理事务所(有限合伙),任执行事务合伙人;

2009年6月至2021年11月,工作于上海易津投资股份有限公司(曾用名“上海易津投资有限公司”、“上海睿卿投资管理有限公司”),任董事长;2016年11月至今,工作于博雷顿科技股份公司,任董事长、总经理。

陈方明直接投资比例达5%及以上或控制的主要企业,包括上海易津投资管理事务所(有限合伙)、上海易津投资股份有限公司、宁波晶玺投资合伙企业(有限合伙)、常德易津沅澧私募股权基金管理有限公司、上海云部落易津创业投资管理有限公司,其中也包括博雷顿科技股份公司及其子公司。

此外,当时文件披露陈方明还是湖南飞沃新能源科技股份有限公司、常州聚和新材料股份有限公司、创业黑马(北京)科技股份有限公司、南通天盛新能源股份有限公司等多家上市公司的股东。

对于陈方明无偿获得拉普拉斯公司股权的合理性,当时拉普拉斯的解释是公司发展初期有融资需求,陈方明投资经验较丰富、熟悉行业情况,可以协助公司进行股权融资,经协商由当时主要股东林佳继、上海淳和无偿转让一部分拉普拉斯有限股权给陈方明。

今年10月29日,拉普拉斯已经成功登陆上交所科创板。

今年6月,证监会也曾要求冲刺IPO的博雷顿补充说明一些问题,其中包括近一年新增股东入股的原因、入股价格以及定价依据,是否涉及利益输送。

例如,上海易津投资股份有限公司在2020年至2021年间多次转让公司股份,且价格差异明显,说明转让原因、转让价格的合理性。说明2021年3月和2021年8月,天津创美达科技发展有限公司与上海云部落易津创业投资中心(有限合伙)股权互相转让的原因。

其中所提及的上海易津投资股份有限公司、上海云部落易津创业投资中心(有限合伙)均为陈方明直接或间接持股的公司。

证监会官网在11月7日发布的《境内企业境外发行证券和上市备案情况表》显示,博雷顿的备案状态仍为“补充材料”。

3、曾因产品问题遭诉讼并赔款,供应商与客户存在重叠招股书显示,在报告期内,博雷顿的电动装载机产品平均售价分别为67.3万元、62.3万元、58.1万元和62.2万元,整体呈现下滑趋势。

(图 / 摄图网,基于VRF协议)

同期,电动宽体自卸车的平均售价为91.4万元、129.3万元、143.7万元和139万元,整体呈现上涨势头。

2021年到2023年,电动宽体自卸车的平均售价上涨,原因是该公司推出有效荷载及电池容量更大的新车型,更好地满足了客户需求,因此能收取更高的价格。

而今年上半年价格同比出现下降,原因则是去年上半年与今年上半年所售车型组合不同,并且平均销售成本有所减少,使公司能战略性的调整价格。

博雷顿在风险因素环节主动披露,在报告期内,该公司曾遇到一起与产品责任有关的诉讼,最终结果是他们向客户退还总购买价人民币290万元,并就对第三方造成的财产损失向客户赔偿人民币18万元。

对于诉讼的具体原因,博雷顿透露这起诉讼案涉及到博雷顿的一辆电动宽体自卸车,由于超载及客户维护不当,致使制动减弱与第三方车辆相撞,造成财产损失18万元。

未来,若不能抵御此类索赔,可能会对公司的管理及资源造成重大负担。

此外,博雷顿的招股书披露,该公司的供应商与客户之间存在重叠的情况。

报告期内,博雷顿分别对20名、38名、74名和47名业务合作伙伴进行销售及采购。这些合作伙伴同时是博雷顿的客户及供应商。

其中,15名、20名、29名及18名合作伙伴是公司的主要客户,另外5名、18名、45名和29名合作伙伴主要是他们的供应商。

博雷顿分析了客户与供应商重合的5种原因,分别是自重叠业务合作伙伴采购维修和保养服务、自重叠业务合作伙伴销售零件及配件、客户转介、向一名重叠业务合作伙伴购买牵引车电芯、向一名重叠业务合作伙伴销售动力总成。

其中,大多数客户与供应商重叠的原因是前两种情况导致。

博雷顿表示,与该等客户及供应商的所有交易乃于日常业务过程中按照正常商业条款及公平原则进行,与该等实体进行的销售及采购既不互相关联亦不互为条件。

不过,多家客户与供应商重叠的情况,也需要引起管理层的注意,可能会存在供应链风险,倘若重叠合作伙伴的财务状况出现问题,可能会影响其作为客户的支付能力,以及作为供应商的供应能力。

目前,博雷顿不仅在盈利能力上亟待提升,且在股权交易的信息披露方面也需要更加透明,产品质量以及供应链管理能力也有进一步提升的空间。

对资本运作颇为熟悉的陈方明,能否带领博雷顿走出亏损泥潭,并顺利通过聆讯并登陆港交所?「创业最前线」 将持续关注。

*注:文中题图来自摄图网,基于VRF协议。