新能源汽车突围2025之2月篇

新能源汽车突围2025之2月篇

新的一年2025,从1月到2月,一季度的最后一个月,面对汽车市场和中国市场乃至世界市场上的变化,新能源汽车和传统汽车之间的博弈和渗透,还有中国车企和品牌占有率的提升,一超多强的局面,还有大量长尾品牌的现实,正是中国汽车竞争的部分现实。

1,比亚迪icon汽车的一骑绝尘,对于世界市场上的数量较量,也存在一定的优势,对于传统车企,尤其是世界性头部车企,丰田icon和大众,在中国市场上的表现,比亚迪等中国自主品牌还是存在向上空间。

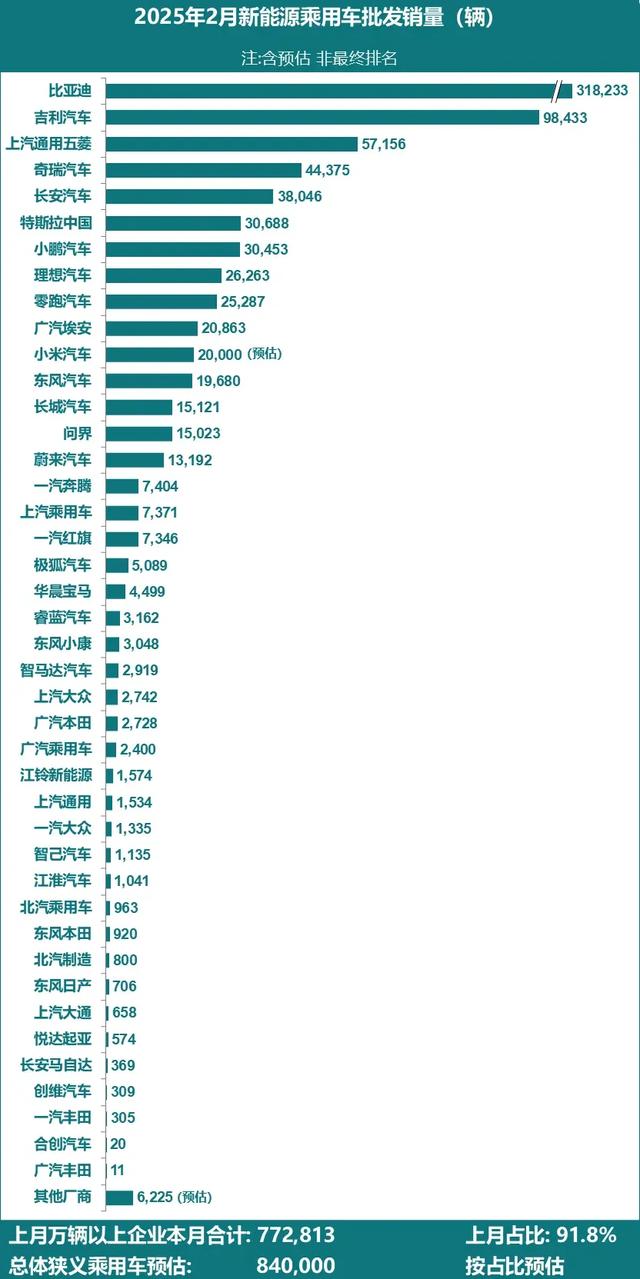

2,从数据排名上看,头部的车企依次是比亚迪汽车,吉利汽车icon,上汽通用五菱icon,奇瑞汽车icon,长安汽车,特斯拉icon中国。

3,在新能源新势力来说,小鹏汽车,零跑汽车icon,理想汽车icon,蔚来汽车,还有问界,小米汽车等,在销售数据上的差异性,也是车型和价格竞争的结果,不论是轿车还是SUV,还是MPV,不论是入门级还是中高端品牌icon,从30万的分界线上看,经济型的家用新能源,是重要鹅鹅鹅市场力量。

4,智能网联来说,中高端品牌尤其是特斯拉汽车icon辅助驾驶的中国落地,对于中国车企和品牌来说,硬件和软件的较量也正在拉开。

5,长尾的汽车车企和品牌,资源投入和营收回报的博弈,也是中国汽车市场的重要特点,从一般规律来说,单一汽车市场的品牌数量需要和市场容量成正比,汽车车企和品牌的新一次内卷正在开启。

6,豪华车的新能源化面对中国车企的强力压制,不论是宝马还是奔驰icon还是奥迪,或者二线豪华品牌,本地化生产和市场适应性,也是新一年的看点。

7,从新能源和智能化来说,里程焦虑和智能网联,尤其是自动驾驶和固态电池长续航上,新能源汽车的价格区间和车型规格,在销量排名上的分化,很直观。

总之,2025年之初,新能源汽车和传统燃油车,中国车企和世界品牌,传统车企和新势力之间的协作与竞争,将非常激烈。icon

车企与品牌之新势力的2025

承接上文所表达的核心观点,中国市场和世界市场上,车企和品牌的竞争,还是表现在销量和盈利,还有品牌价值和品牌定价,还有就是市场用户对于产品和服务的价值认同与付费。

从传统车企和新造车势力来看,车企集团在中国市场主要有三大部分,中国自主车企集团,合资的世界性车企集团,新能源新势力,还有类似鸿蒙icon智行的汽车合作模式,不论华为icon的四界模式,从问界到智界到享界到尊界,还有市场传言的尚界,中国汽车汽车新能源的竞争,正如发布的销量数据排名,不论是周度还是月度还是季度还是年度,还有战略发展周期里的执行成果。

从公开数据来看,世界性车企集团的头部分化和数据量级,在比亚迪icon和奇瑞等中国车企的冲击下,中国自主品牌四强的局面也正在形成,就是比亚迪,吉利,奇瑞,长安。

从更广的维度来看,车企集团的排名还是需要看到日系和德系,还有美系的传统世界性车企集团的影响力,近1000万的全球销量规模,对于中国车企集团来说,不论是一汽icon,上汽icon,东风,长安,北汽,广汽icon,奇瑞,比亚迪,吉利,长城等,还有新势力的小鹏,理想,蔚来icon,零跑,小米等,销量的规模化,也是汽车工业icon的行业规律要求。

对于新势力来说,月度数量和年度规模,面对中国车企的竞争,新势力的规模化,也是汽车行业的基本共识,从月度过万还是三万,五万和十万,还有比亚迪类似的30万,销量数据的差异性,也市场竞争力的直观表现。

对于新势力的差异性,对于小米,理想,小鹏,蔚来,零跑等,规模化的市场竞争,品牌和服务的同质化,中国汽车和世界汽车的博弈,可预测的猜想,车企和品牌的兴盛和消失,合并和协作,一加一加一加一大于四的未来,应该不会太远吧。

毕竟,资本最后还是有盈利性,需要回报,不是靠情怀和热情可以弥补亏损的。