本文来自微信公众号:表外表里 (ID:excel-ers),作者:周霄 谭鸠云,编辑:付晓玲 曹宾玲 王熙媛

亚马逊终于放下了对中国商家的傲慢。

先是自掏腰包,推出亚马逊版的“百亿补贴”,给商家的商品链接挂上20%的折扣,以帮忙获客。

紧接着发布「产业带扶植计划」,扬言要培育中国50个产业带的商家布局跨境电商,带大家出海捞金。

过去,亚马逊对中国卖家经常是“棍棒式”合作,现在突然“性情大变”,当然不是回心转意,而是受到了竞争的刺激。

Temu上线美国后,大杀四方,在亚马逊的北美大本营如野火一般迅速蔓延。

外媒给予了Temu“Sweeping the Internet”的评价,还翻出Temu母公司拼多多超越阿里的故事,为亚马逊狠狠捏一把汗。

亚马逊如临大敌,重新拉拢被抛弃的中国卖家,甚至Shein、塔吉特等电商或零售公司,都对Temu拉起了警戒线。

然而,复盘美国电商、实体店等不同零售模式,会发现Temu对亚马逊们的冲击,或许没有那么大。

反而是Dollar general(达乐)、Dollar tree(美元树)等dollar店(一元店),在细分目标用户上,与Temu高度重合。

并且Temu利用中国严重过剩的轻工业和美国暂时性关税优惠,不断挤压交易链条的水分,把商品价格压到极低,对美国中低收入者已经形成较大的吸引力。

也就是说,Temu现在抢的不是亚马逊们的蛋糕,而是Dollar店的生意。

一、Temu抢的是Dollar店的“地盘”一开始,拼多多是打算直接在美国市场复刻一个SHEIN。

有曾与Temu接触过的商家称,Temu前期储备的招商团队半数服务于时尚类目,甚至还学着SHEIN组建专门的团队深入服装生产环节。上线初期,Temu的脸书、Ins等社交媒体渠道,也总是推服装类的商品。

但结果众所周知,Temu活成了海外拼多多的样子。

2.99美元的空气炸锅,1.87美元10双的袜子;以及像微信“砍一刀”一样,席卷推特的“Code for code”(交换促销码获得折扣),让美国人大呼上瘾。

而这种上头表现,其实是美国通胀大环境下,不少美国家庭荷包告急,转而选择低廉价格的商品,以抵挡冲击。

如福布斯的报道中提到,“如果说2022年美国有什么标志性的景象,那可能就是在达乐的过道里淘便宜货的人。”

事实上,这样的场景,四十多年前的美国,也曾演绎过。

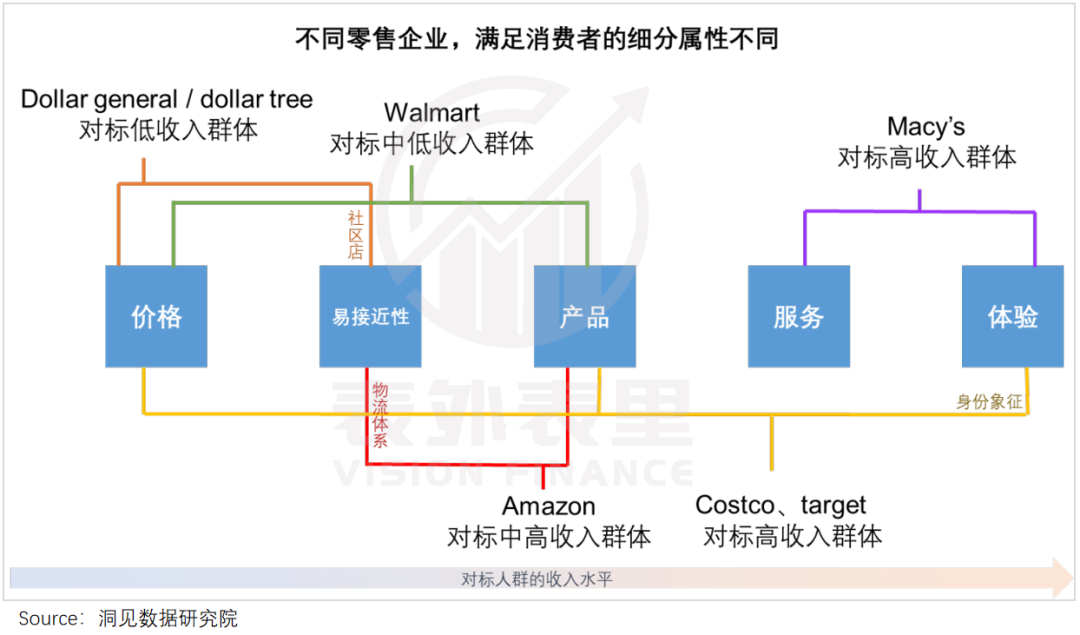

1970年代中期,经济危机下的美国,CPI同比增幅超10%,失业率高企,各层级人群的消费力分化:金字塔尖的富裕阶层,保持持续买买买;中产阶层消费信心受挫;低收入群体则是勒紧裤腰带过日子。

而大家对日常消费需求的泾渭分明,催化了零售企业细分属性的差异。

·服务或体验属性为先的模式,对标的是高收入群体。

·产品、服务、易接近性等为先,价格为辅模式(也就是性价比),吸引的是中等收入群体。

·价格优先,便利性为辅的模式,受低收入人群欢迎。(需要注意的是,北美中产的厚度、深度不一样,社会呈现“橄榄形”,中产的反脆弱性很强。杠杆程度、保障体系亦有区别,因此北美的零售业态呈现多元化)

具体来说,美国中产即使钱包变得不给力了,也不需要消费降级,得益于几代积累,在通胀&衰退的经济寒流下,仍能追求“面子与里子”的平衡。

比如,开拓“平价优质”折扣业态的Target(塔吉特),通过提供带设计感的优质低价商品,以及营造舒适的卖场氛围等产品和体验上的细节,在中产中闯出了一片天。

而接近贫困线的人群不断扩大之下,从美国南部贫穷村镇兴起的Dollar店模式,开始大行其道。

目标人群没这么多的钱大批量采购,Dollar店就主打小包装、小分量的商品,来降低每笔交易的金额,让消费者100块钱买到更多种类的商品。

同时,Dollar店的产品,大多数都是刚需品,像冷冻水果蔬菜、豆类、全麦产品、鸡蛋和牛奶,且来自于非知名品牌。

比如,Dollar店的代表企业美元树,货架上常常会出现沃尔玛等商超没见过的牌子,类似国内村里小卖部里的汾煌可乐、菠萝果啤一样。

如此包装特征和选品策略下,Dollar店将价格压到了极致。如美元树大多数商品遵守1.25美元的价格点;另一巨头达乐近90%的商品,价格低于5美元。

此外,考虑到低收入人群,没有交通,且很多时候是到了锅里没米的份上,才不得不去买。为方便他们直奔目标、快速补货,Dollar店基本都开在社区附近,门店通常也很小。

以达乐为例,其大多数客户住在3-5公里内,平均单店面积只有沃尔玛的七分之一。

精准拿捏低收入群体,迎合他们窘境,Dollar店模式迎来了大丰收——如美元树1995年登陆纳斯达克,兼并收购和门店大开。

如今,通胀衰退周期再次上演,电商成为零售消费举足轻重的渠道。而从各个维度来看,Temu的打法更接近Dollar店。

可以看到,Temu延续拼多多模式,低价白牌,叠加大额折扣和社交裂变等玩法,价格低得感人——商品价格大多集中在0.09至20美元之间。

购买操作上,也极尽简化。比如,评论区的种草,可以直接通过半弹窗意见加购;订单支付页面的推荐商品,可以一键加入原单。

同时,Standard(标准快递)大部分可以免邮费,Express(特快物流)订单总额满129美元,也可免邮。

如此一来,可以让用户方便、快速补货。

相比之下,亚马逊的模式更偏向Target(塔吉特),也就是“产品、服务为先,价格次之”。

一位同时布局Temu和亚马逊的卖家表示,Temu的产品生命周期很短,上个月还很火爆,下月就可能被更便宜的产品,挤得没生意;但亚马逊的一个产品能“吃很久”,自己至今还在靠两年前的产品活着。

且其十几年时间打造的FBA仓储和配送系统,基本可做到美国Prime会员2日内送达,非会员2-5天。GWS的一份调查表明,亚马逊消费者配送满意度高达52%,同期Temu仅为30%。

也就是说,Temu的模式属性对标的是Dollar店,与亚马逊并未正面交锋。

这在用户地域分布上,也有印证。如下图,Temu搜索热度集中的美国南部沿海的几个州,像密西西比、亚拉巴马等,是Dollar店密集分布的地方,和对亚马逊满意度较高的地区,重合度有限。

由此,自然也如上一轮通胀一样,泾渭分明的消费需求,让不同属性的电商企业,在各自的舒适区里生长。

可以看到,Temu一路狂飙时,亚马逊的业绩也很稳定。如2023Q3亚马逊核心电商业务销售额同比增长7%,增速与去年持平。

总的来看,Temu的模式属性和Dollar店类似,面向的是同一类群体。其的崛起,自然对Dollar店的影响更大。

二、Dollar店被迫涨价,Temu撬动商家自由竞争在Temu上买过T恤的消费者,恐怕很难再回到Dollar店的怀抱了。

同样搜索关键词“shirt”,美元树只有11件5美元的基础款短袖可供挑选。而Temu这边,不仅商品价格更低,款式更是成千上万,并且还包邮到家。

上文说过,Dollar店能在美国零售业里占据一席之地,主要靠的就是低价和便利性,如今Temu祭出的“低价包邮”大法,对消费者的吸引力同样不容小觑。

数据显示,Temu的标准快递虽然平均需要八到十天,但大部分可以免邮,运输时间超过16天还可以获得5美元的折扣。

对消费者来说,家门口的Dollar店,固然比飘洋过海的快递更方便,但敌不过Temu“便宜到可以原谅一切”,不急需的商品可能就会去Temu下单。

不过,Temu的包邮服务并非无懈可击,其敢如此降物流价格,除了割肉补贴,还在于利用了关税政策的优惠。

根据美国现行法律,大多数低于800美元的进口商品,经过包装并交付给个人买家,即可免税进入美国。Temu的商品单价低,且在国内包装直接运给海外买家,正好在免税范围内。

而美国已察觉到中国电商利用此政策对本土商店造成的冲击,曾试图取消这一制度,但并未成功。

目前,Temu正尝试通过在墨西哥建立仓储等方式解决,但多转一手会增加中转成本,让商品价格变得不那么美丽。一旦Temu无法以低价换时间,消费者可能又会重返Dollar店。

幸运的是,比起便利性,被通胀榨干钱包的美国低收入群体当下更在乎商品价格。而卷低价,正是Temu擅长的。

可以看到,Temu出海采取的是全托管的模式,商家只需要供应商品,由平台负责运营、物流售后等服务。

如此一来,商家的准入门槛、运营难度大大降低。一位卖家透露,经营一个亚马逊店铺通常需要十多名员工,而Temu只需一名员工负责计算成本利润和上架发货。

而众所周知,中国轻工业存在着结构性的过剩,哪有“出路”,商家就会一窝蜂往哪里扑。

更何况,Temu还在不断推波助澜:在全国多个产业带频繁召开招商宣讲会,加速引入厂商供给;同时,发展拼多多上的白牌厂商为供应商。

截至2023年10月,Temu累计招募了9万名供应商,其中有55%的商家来自拼多多主站和多多买菜,多数为白牌商家。

把商家圈进来之后,Temu又可以面向商家推出竞价机制——同款中价低者获得流量扶持,从而压低商品价格。

还可以进一步提高运营效率,腾挪压价空间,例如直接由买手选品核价,或者对价格、质量、时效不达要求的商家进行限流、高额罚款等惩罚。

比如2023年初,Temu就主动下调了部分商品的供货价格,商家24小时内未登录后台处理则默认同意,如果不同意降价,商品就会被直接下架。

说白了,Temu利用了国内发达的轻工业,通过全托管模式,激发商家自由竞争,从而给北美消费者提供物美价廉的商品。

反观Dollar店,也曾想方设法满足消费者的低价需求,如与供应商协调共同分担财务负担等,但终究还是走向了涨价与品质升级。

绊住Dollar店手脚的,是它们的采购机制:通过采购团队全球扫货,直接进口商品比例超过40%。

如此大批量的海外采购,意味着无法避开关税,并且相比提倡自由竞争的Temu来说,其长期定向合作的模式也难以激发商家内卷,在采购成本上先吃一亏。

并且,如此采购模式,决定了Dollar店的定价模式一般都是先预设利润值,然后据此向上游压价或向下游提价。

但通胀背景下,美国生产者价格指数同比增长迅猛,这意味着上游生产成本也大幅提升,留给Dollar店的压价空间极小。

多方掣肘下,Dollar店在各个环节的加价率往往比Temu高,日子并不好过。

为维持其1美元定价的承诺,美元树不得不放弃高价的商品,或者把本就小的包装做得更加迷你,哪怕这些措施会影响到利润。

与此同时,购买力打折的顾客们,也倾向于买日常必需品——这些商品对美元树来说,也是利润较低的类型。

这使Dollar店的利润表越来越难看,最后只能顶着消费者的反对声无奈涨价。

雪上加霜的是,美国今年还在逐渐减少食品福利补贴和新冠补贴,作为较早接受低保补贴也是最主要的补贴兑换零售商,Dollar店受到的打击不言而喻。

据美国政府数据,这些削减将会影响到3000多万人,平均每人补贴下降80多美元。

当然,土生土长的Dollar店也有让Temu羡慕的地方,那就是更了解本地消费习惯,能够提供恰到好处的选品。

Temu虽然也有“猜你喜欢”的模式,但在挑剔的美国消费者面前,很容易引来麻烦。

如下图,有Temu用户就抱怨,受推荐机制鼓动购买了并不需要的商品,觉得这种夸张的折扣与广告具有一定的煽动性。

总而言之,Temu依靠暂时更有利的经营模式,把Dollar店的顾客吸引走了。

但高压内卷能持续多久,如何应对美国政客的持续增长的不信任,以及美国消费者的排斥,将是其不得不面对的问题。

小结尽管现在Temu围剿的是Dollar店,但并不意味着亚马逊、沃尔玛们可以高枕无忧。

毕竟当初拼多多从五环外起家,最终杀入了淘宝、京东的腹地。而与拼多多一脉相承的Temu,表现得更聪明、更灵活、更加来势汹汹。

当然,Temu当下的成功,有实力因素,也有赖早期美国市场放松了警惕。

当政客、商人、消费者的阻力联合起来,Temu继续在海外弄潮的难度,也将大大增加。

姚文

等待它的就是枪!