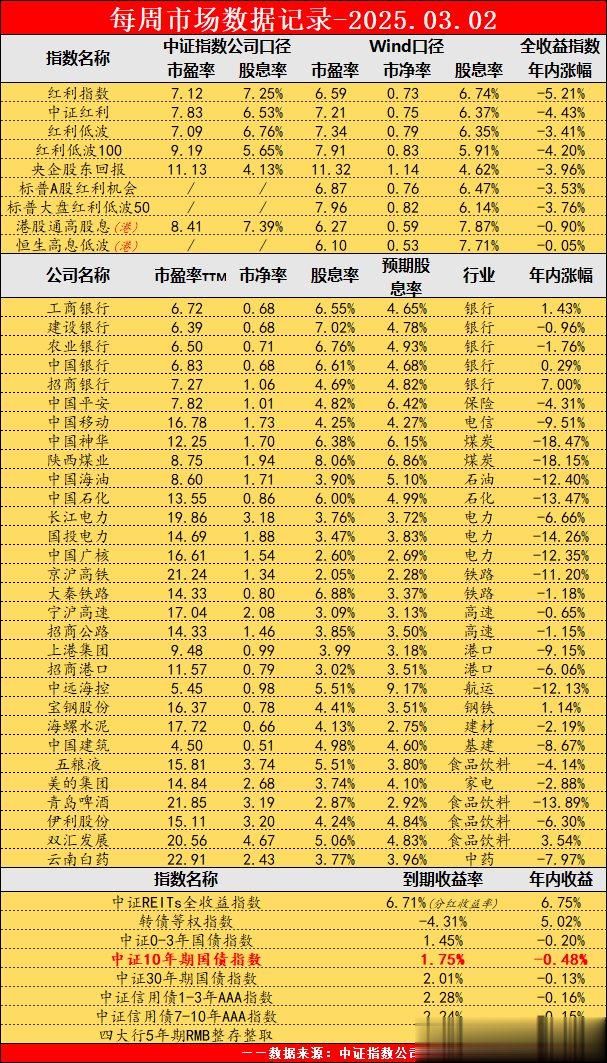

近期受到外部因素影响,港口行业的股票表现明显不佳,今天来对关注的一些港口行业股票做一个简单的数据定量整理~

1、估值&收益数据

从估值的角度看,关注的几家港口公司估值并不高,平均值基本都在净资产附近,除了北港以外其它公司的股票年内表现都比较差。

2、基本面数据

从基本面数据看,这一组港口公司营收净利表现都还比较稳定,盈利能力尚可,负债率极低,美中不足的是除了唐港以外分红率普遍在40%以内。

3、个人的一些观点

像港口这类业务具有永续性、经营稳定程度较高、负债率较低的行业其实非常适合防御性投资者,尤其是当前估值普遍不高,股息率也还不错,而且分红率还有不小的提升空间,不过也有一个问题就是部分港口净利润中投资收益的占比极高,而很多投资收益并不会构成直接的现金流入,这也是制约部分港口分红率提升的重要因素。

4、港口与红利相比性价比如何

从长期投资的角度上看,个股是很难和指数相提并论的(这里仅限普通投资者),虽然当前部分港口表现出了很不错的投资价值,但是和实际股息率超过5%、市盈率不足10倍的优质红利指数相比感觉还是差了点意思。

不过像上港、招港这类破净的行业龙头,如果价格上能再给出点折扣话,倒也不失为一个非常可口的投资机会,目前的情况,只能说有点可口吧~

-------------------华丽的分割线-------------------

(注1:由于部分样本盈利衰退可能导致分红下降&部分样本首次实行中期分红导致股息率虚高,保守起见红利类指数的股息率数据最好按八折处理,对于股息税较高的港红利指数,最好是在八折的基础上再打些折扣,保守些总不会错的。

注2:预期股息率=(过去四个季度每股收益之和*上一年度分红率)/当前股价,相比静态股息率,预期股息率考虑了最新的财务数据,另外,预期股息率很好的避免了首次实施中期分红导致的股息率虚高的情况。)

整体来看,当前A股市场估值处于正常偏低的位置,大约是低估的上沿或者正常的下沿,不过由于市场无风险利率较低,当前A股相对债券的投资价值还是不错的。

从防御型投资者的眼光来看,考虑到当前市场呈现出的状态是“中低估值”+“低利率”,资产配置可以考虑65%权益+35%债权的组合。其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑0~3年期的利率债ETF或者直接上国债逆回购。

目前个人长期投资组合还是满仓状态,持仓主要以红利类ETF和大型收息股为主,年内收益-3.30%,二月大幅跑输了沪深300指数2.82%......

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。