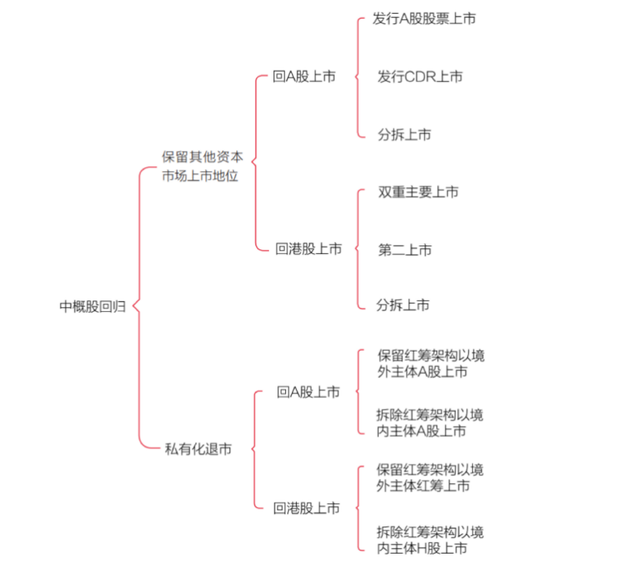

2025年4月9日,美国财政部长在接受媒体采访时明确表示,将中国公司从美国股市退市是一个开放的选项。4月12日,美国证券交易委员会主席向美国国会表示,已准备对中国上市公司展开大规模“退市调查”,调查结果可能导致数百家中概股公司从美国证券交易所退市,中概股退市危机再次来袭。与此同时,香港为迎接中概股回家,近年来不断清除制度障碍及交易壁垒。香港财政司司长于4月13日表示已指示香港证监会及联交所必须确保香港成为海外中概股回流首选地。除了制度上提供便利,资金方面港股也为承接中概股蓄势待发。近期,南向资金买入港股的速度也不断加快。Choice数据显示,4月1日至4月15日,南向资金合计净流入达到1461亿港元,创下2021年以来同时间段新高。4月9日,南向资金净买入港股超355亿港元,创造了有史以来日度净买入额新高。

2025年4月9日,美国财政部长在接受媒体采访时明确表示,将中国公司从美国股市退市是一个开放的选项。4月12日,美国证券交易委员会主席向美国国会表示,已准备对中国上市公司展开大规模“退市调查”,调查结果可能导致数百家中概股公司从美国证券交易所退市,中概股退市危机再次来袭。与此同时,香港为迎接中概股回家,近年来不断清除制度障碍及交易壁垒。香港财政司司长于4月13日表示已指示香港证监会及联交所必须确保香港成为海外中概股回流首选地。除了制度上提供便利,资金方面港股也为承接中概股蓄势待发。近期,南向资金买入港股的速度也不断加快。Choice数据显示,4月1日至4月15日,南向资金合计净流入达到1461亿港元,创下2021年以来同时间段新高。4月9日,南向资金净买入港股超355亿港元,创造了有史以来日度净买入额新高。2020年审计底稿中概股退市风波时,恰逢境内资本市场规则大幅修订之际,红筹架构企业回A上市存在多种创新路径,港股二次上市风潮初起,回A回港道路通达(我们此前对中概股回归路径进行了全面梳理,具体请见https://mp.weixin.qq.com/s/EN2ga5M_oX7nEBrq9azpeQ)。而此轮退市风波时,A股上市审核节奏放缓,回港将成为中概股企业更具确定性的选择,港股或将从2020年退市风波时的“避风港”,成为中概股的“新主场”。

022020年以来中概股概况1. 上市方面:上市数量恢复,但融资规模与估值受限

截至2025年4月,在美中概股总数超过380家,总市值超过9,000亿美元。自2020年年底以来,受地缘政治升级、美国调整货币政策等多种因素影响,中概股市场波动明显:从上市数量看,赴美上市于2022年跌落谷底,全年仅14家成功上市;于2024年迎来爆发性突破,全年共69家成功上市。从融资规模与估值看,2024年超60%中概股破发,2025年一季度赴美IPO的中概股数量同比增长93%,但募资额仅3.4亿美元,较去年同期下降80%,上市企业估值普遍偏低。从行业偏好与企业类型看,中概股主要集中在科技、消费与新能源三大行业。但AI、半导体等战略行业受美国投资禁令限制,互联网、智能汽车等数据敏感行业面临中美双重监管压力,上市难度可能加大。此外,国有企业在审计风波之后几乎全部退市,当前中概股基本为民营企业。

2. 退市方面:强制退市风险高悬,但主动自愿退市仍占主流

尽管中概股面临的跨境监管环境日趋复杂且不确定性加剧,且美国SEC已累计将大量中概股列入“预摘牌名单”或“确定摘牌名单”。但截至2025年4月的公开数据显示,尚未出现仅因《外国公司问责法案》单一条款触发强制退市的中概股案例。

从当前中概股退市特征与动因看,被强制摘牌的企业占比不足1/3,主要源于财务造假、持续经营能力丧失(如长期亏损企业),或未能满足美股市场流动性标准。而绝大多数中概股企业,基于价值长期低估、股价低迷、维护成本高等因素考虑,选择进行主动退市。此外,亦有部分涉及能源、航空等关键领域的国有企业,由于业务属性与国家安全高度关联,主动撤离美股。

3. 回归方面:“归港潮”涌动,回A回港成为安全垫

为业务发展融资且增加股票流动性、离本土市场更近、获得更好的估值及在新的中美关系形势下减少中概股面临的监管风险,近年来,中概股回归本土市场的步伐显著加快。盛美上海、晶科能源等公司通过分拆方式回归A股,百济神州、中芯国际等公司在保留美股上市地位的情况下直接发行A股。阿里巴巴、京东、网易等头部企业已通过香港双重上市或第二上市分散风险。据统计,53只市值10亿美元以上的中概股公司,有29家公司(占据中概股市值的76%)已在港股市场双重主要上市(47%)或第二上市(29%)。相关情况如下表所示:

剩余24家公司中,符合回港上市要求的中概股名单如下:

04

中概股退市的影响及应对策略建议1. 退市的影响

作为中美对垒中的筹码之一,中概股退市对于美国而言属于自损八百的制裁措施,对于美国投资人与证券市场均将带来严重冲击,因此,中概股全面退市的风险较低。同时,对于中概股,特别是大型头部企业而言,美股退市并非洪水猛兽,其可以在其他市场上市甚至在美股场外交易,维持其市值及流动性。此外,美股上市的企业基本采取红筹或VIE架构,其上市平台退市或注销,对于企业运营与业务开展亦无实质影响。美股退市主要冲击的是市值低、无法回港回A上市的小盘中概股。

(1)资本市场的双向博弈:中概股系统性全面退市概率较低

作为全球市场化程度最高的资本市场,美国若以行政手段强制清退中概股,将与其标榜的“非歧视性市场准入”原则产生根本性冲突。以阿里巴巴、京东等标杆性企业为例,这类优质资产的非正常退市不仅将造成百万投资者的本金及收益损失,更可能削弱全球资本对美股市场及美国金融体系的信任基础。

从市场规则维度考量,强制性退市机制或将触发海量诉讼索赔,使监管机构陷入规则自洽的困局。考虑到中概股接近万亿规模的市值体量,任何非市场化出清都可能引发跨境资本流动的强烈震荡。综合政策理性与现实约束来看,中概股全面清退的极端情形发生概率较低,即便特定行业出现调整,其引发的市场冲击亦在可控范围之内。

(2)中概股退市对公司融资与流动性影响有限:港美股份兑换机制筑底与场外交易市场(OTC)的缓冲机制

在港上市的中概股企业可依托港美股份兑换机制实现资本市场的灵活布局:投资者可将ADR转换为港股,基于港元与美元的汇率挂钩机制,这一转换几乎消除汇率价差风险。港股市场亦为中概股企业提供了更具吸引力的融资渠道,显著提升资金流通效率。哔哩哔哩2021年港股上市募资195.59亿港元,规模达2017年美股IPO的6.3倍。港股通的协同赋能更将这一优势推向新高:以阿里巴巴为例,其2024年8月完成港股双重主要上市后,仅隔一个月便纳入港股通,至2025年4月市值已攀升至约2.4万亿港元,较双重上市初期的约1.6万亿港元实现近50%的跃升,凸显“双市场+港股通”模式对中概股企业流动性提振的乘数效应。

未在港股上市的中概股若从美股退市,通常需转入OTC,可能面临一定的流动性萎缩和股价折抵,但部分企业仍能维持交易活跃度。如瑞幸咖啡以0.75美元的股价退市至OTC市场以来,截至美东时间2025年4月22日收盘,股价已累计上涨超40倍,达到32美元,最新市值92.48亿美元,日成交额接近1亿美元。整体而言,该类OTC中概股规模有限,其市值在中概股总市值占比中较小,OTC市场的低市值企业也与经济关键领域关联度较弱。因此,即便部分企业退市至OTC交易,对资本市场的整体稳定性和企业融资能力的影响仍属可控。

(3)中概股退市对公司经营管理影响有限:离岸架构与境内产业的双层体系

从跨境资本运作的实践逻辑来看,以阿里巴巴、腾讯为代表的头部中概股通过红筹架构实现跨境融资,其在美上市的上市主体一般是作为融资平台的特殊目的公司,扮演着资本导管角色,并不作为公司的主要运营及管理总部。实际对下属公司进行集团行政管控的总部、实际开展具体业务的各运营公司均位于境内,企业真正的价值根基始终在于境内实体。以阿里巴巴为例,其2024财年接近七成的营收来自中国零售商业及云计算等境内业务。这种“境内产业+离岸架构”的双层体系,使企业即使面临境外资本市场的更迭,依托境内完备的产业链配套与监管韧性,其产业根基不会发生结构性动摇。

2. 应对策略建议

中美冲突是长期问题,中概股退市风险预计将反复被提及,中概股加快回归是大趋势。中概股企业加快二次上市或主动退市、寻求更合适的资本市场是面对退市风险的主要选择。

(1)加快二次上市,分散风险

维持美股的上市地位,同时开辟第二个主要上市地,是中概股企业进可攻、退可守的优选方案。港股双重主要上市、第二上市、分拆上市等在保留美股上市地位前提下的二次上市方式已被众多中概股企业反复实践,在中概互联的10大权重股中,腾讯、阿里巴巴、美团、京东、百度、网易、小米、快手、携程9家均已经在香港上市,仅拼多多尚未完成回归。此前,由于双重主要上市门槛高且需满足两地上市监管要求,第二上市便成为早期中概股回归的首选和主流。但2022年联交所修订上市规则以来,同时,双重主要上市能更好的应对美股强制退市的风险,回流港股的中概股公司选择双重主要上市的路径呈上升趋势,并出现了在港第二上市的中概股公司申请转为双重主要上市的案例,如阿里巴巴与哔哩哔哩。

而百济神州作为中概股保留在美上市地位直接发行A股股票的首个成功案例、九号机器人在保留红筹架构的同时具有“连续3年亏损+净资产为负+VIE架构+CDR+同股不同权+认股期权”的交易特点登陆科创板,也证明A股回归路径的可能性。但是,目前A股上市审核节奏放缓,现阶段,港股二次上市应是中概股回归更为可行的选择。

(2)选取合适的股价窗口,私有化退市并寻求其他上市地

私有化退市再上市是一把“双刃剑”,因高昂成本与资金压力、时间周期不可控等因素,并非中概股企业的优选路径,但在跨市场估值差显著、战略重组迫切的特定情境下,仍具现实意义。如分众传媒2012年因浑水做空导致股价暴跌,随后启动私有化并通过引入中信资本等战略投资者优化股权结构,最终借壳回A股,估值突破450亿元,较美股退市时估值增长超170%,实现估值跃升。

总体来看,对于私有化退市再上市,企业既要考量私有化的即时资金压力,也要预判政策风向与市场环境的潜在波动,更要精准卡位估值窗口期—例如在美股流动性紧缩导致估值折价时启动私有化,同步捕捉A股、港股行业板块估值高点的再上市机遇。

附件:交易所退市标准

纽交所退市标准

根据美国证券法及NYSE Listed Company Manual第8章,可能导致强制退市的标准主要包括:

纳斯达克退市标准

根据美国证券法及《纳斯达克上市规则》《纳斯达克市场规则手册》等相关法律法规,可能导致强制退市的标准主要包括:

本文作者

孙昊天

金杜律师事务所 合伙人

sunhaotian@cn.kwm.com

孙昊天律师为金杜律师事务所合伙人,主要业务领域为证券、并购、基金、风险投资等,尤其在证券业务领域具有丰富的执业经验,曾主办和参与了多家企业的境内外上市、并购重组、私募融资等项目,行业涉及能源、金融、房地产、电信通讯、互联网、制造业、高科技行业等。

李楠

金杜律师事务所 顾问

肖斌

金杜律师事务所 律师

转载声明:好文共赏,如需转载,请直接在公众号后台或下方留言区留言获取授权。

-END-