今天,上证指数再次迎来了上涨,截至收盘时指数的涨幅为0.85%。而虽然在近期的上证指数并没有创出本轮上涨行情的新高,但是A股短期的上涨行情依然在持续中,在本周上证指数或将继续上涨。

而今天财报翻译官将深挖国防军工板块,并为大家介绍一家我国航天十院唯一的上市公司,这家企业生产的航天连接器的市场占有率超过了70%,并承担了我国载入航天飞行试验和探月工程的配套产品研发。

目前,这家企业的前十大流通股东累计持股占流通股的比例不仅超过了52%,并且还同时获得了全国社保基金和基本养老金的战略入股,这些都彰显了其未来的成长性。

上面看过了公司的基本情况,下面我们再来分析一下这家企业的财报。

从2013年开始,公司的历史业绩已经连续10年实现了增长,并在2023年以7.5亿元的净利润创出了历史新高。

而到了2024年,这家企业并没有保持强劲的增长态势,公司用三个月的时间只完成了4.12亿元的净利润,同比还下降了31%。

虽然这家企业的净利润出现了下降,但是同期公司收到的客户订单却出现了大幅度的增长。

2023年第三季度,这家企业收到客户的订单,也就是合同负债只有5,037万元。到了2024年第三季度,这个数字就达到了8643万元,同比增长了72%。

正是因为收到客户订单的增长,管理层在报告期内还扩大了生产,提高了存货的数量。

2023年第三季度,这家企业的存货只有7.94亿元。到了2024年第三季度,公司的存货就达到了17.97亿元。这不仅同比大幅增长了126%,还创出了历史新高。

存货的增长并创出历史新高,说明这家企业的管理层在报告期内按下了快进键,准备通过扩大生产的方式来提高净利润。

由于公司属于军工企业,客户的订单多数来自军方,所以这些存货不仅都能被卖掉,而且公司未来的业绩也将出现增长。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

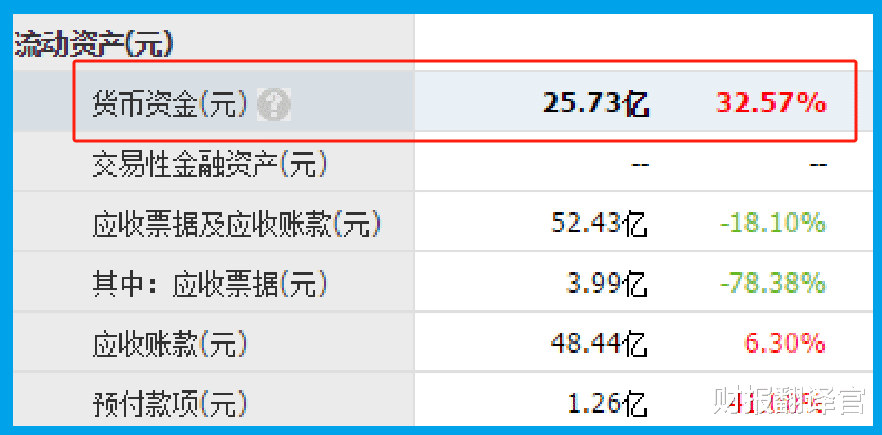

通过分析财官发现,在今年第三季度,这家企业的短期负债只有4,000万元。

而同期,公司短期内能拿出来的现金总额,也就是货币资金竟然高达25.73亿元。这些现金能够完全覆盖短期负债,说明这家企业并没有短期偿债风险。

除此之外财官还发现,公司最近一次解禁是在2026年的6月1日,直到2027年5月31日之前,这家企业并没有解禁事件,所以公司也没有流动性风险。

通过上述分析我们了解到,在2024年第三季度,虽然公司的业绩出现了下滑,但是同期这家企业收到客户的订单却出现了增长。而管理层也顺势扩大了生产,提高了存货的数量,所以财官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。