。。。

对于中美两国之间的较量,当众人的目光依然都聚焦在Deepseek重塑中国科技估值,强力“冲击”美国科技产业之时,而在另一个重要的领域,下一场“冲击”或许已经在酝酿并即将爆发。

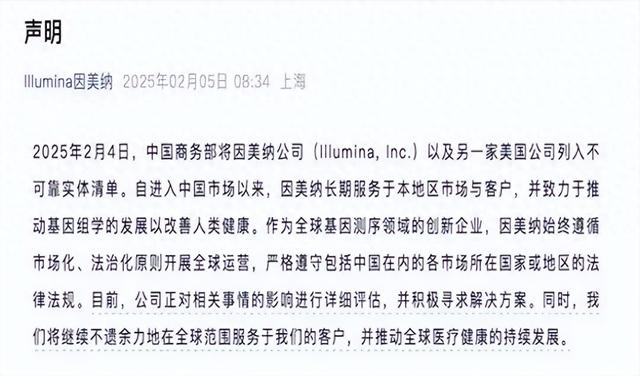

2025年2月6日,中国商务部宣布,将美国的基因组测序公司Illumina列入“不可靠实体清单”。值得注意的是,这是第一家被列入该清单的美国生物科技企业。Illumina生产的设备,占据了全球基因测序数据的60%以上,在生物科技领域具有非常重要的影响。

从这则看似简略,但很不简单的新闻里,我们可以看出一些些的端倪。中美博弈的又一个重要领域,或许就是“生物技术领域”。

长期以来,中国在全球制药行业的主要作用,就是贡献原料药,即活性药物成分(API),而这些原料药,被美国、欧洲以及日本等国家用来生产最终的药品。

但最近几年,中国公司在真正的新药方面正在稳步地崛起。目前,中国公司负责的新临床试验项目全球占比大约是25%,已经超过了欧洲。在早期(I期)、肿瘤学和细胞基因疗法等领域,中国公司的技术水平、综合实力则已经处于领先地位。

根据《自然》的一项分析,随着中国创新的速度持续加快,中国的临床试验管道在过去三年内翻了一番。中国原创药物开发项目在2021年7月是2251个,2024年1月增长到4391个。相对而言,欧洲成为了最大的输家。

西方的制药公司,越来越多地寻求中国来填补药物开发的空白。大型的西方制药公司,如礼来、阿斯利康、葛兰素史克等,都已经在中国建立了重要的业务开发体系。

每个大型药企的研发负责人,这两年至少去过一次中国,艾克维和百时美施贵宝等公司在上海举办了专门的合作伙伴日,以结识当地相关公司。而罗氏、拜耳、礼来等公司,则已经开设或计划开设孵化器,以便与早期创业公司建立关系。

这意味着,全球主要的大型制药公司的研发模式,已经变成:在中国寻找“突破性分子”——获取中国公司或研发机构授权许可——在中国进行I期临床试验——再将其转交给西方制药公司——在美国进行昂贵的Ⅱ或Ⅲ期临床试验,最后将药物推向市场。

应该说,这种安排对于中美双方,是利益最大化的模式。

2024年8月以来,默沙东进行了4笔重要的交易,而3笔是与中国公司进行合作。其中,最重要的一笔交易,是2024年11月在极短时间内从中国的LaNova公司获得一种新的双特异性抗体药物。

因为这家中国生物技术公司开发了ivonescimab,并授权给SummitTherapeutics(美国公司),而Summit在6月公布试验结果,显示ivonescimab在肺癌治疗中优于默沙东的Keytruda。而Keytruda是默沙东的核心产品,年收入高达250亿美元。

仅仅一个月后,默沙东又与恒瑞医药达成了1.12亿美元的交易,获得了一种口服GLP-1药物的许可,该药物有望帮助它与肥胖症治疗领域的“巨头”Wegovy/Ozempic和Zepbound竞争。这桩交易的重要性根据业内评价,将严重威胁致力于减肥和肥胖症治疗研究的其他公司。

2015年开始,生物医药科技就是“2025中国制造”计划中的一个核心事项。十年磨一剑,可以非常自信地说,中国生物医药技术的发展,正在从量变走向质变。

为配合生物医药技术的发展,国家药品监督管理局显著缩短新药申请的审查时间,从以前的几年缩短到现在的几个月。2017年创新药物的第一项IND(研究性新药)申请相比2016年增长了78%。2018年,中国加入了国际会议(ICH),使药物开发体系与西方监管机构实现兼容。

最重要的监管变化,是缩短了临床试验启动的时间,2018年将监管方式从审批制转变为“默许许可”审批制度,即如果监管机构在60天内未提出异议,公司便可继续进行。从而临床试验审批的平均时间,从改革前的501天缩短至改革后的87天。

当然,除了监管机制的改革之外,最核心、最大的推动力就是国家级投资的大规模增加,研发资金的大规模投入,又吸引了大量海外研究人员回国。“海归潮”开始于2015年左右,许多擅长癌症免疫疗法、抗体技术和细胞治疗的中国科学家最终选择回国,开始创办公司并研发新药,进而推动了中国药物发现的快速发展。

监管改革—国家投资—产业进化—人才回流,中国形成了一整套非常有利于进行垂直整合的发展模式,而这对于习惯于“渐进式发展”的西方国家尤其是美国,是真正的严峻挑战。

可以预见,中国在科技领域的大爆发,进而对美国的冲击,将不会停止。美国也终将会意识到,中国在科技领域将会追上关超越他们。而最让美国失望和绝望的地方,是中国的科技发展的制度优越性,这种发展模式的领先性,他们永远无法复制。