一、公司简介

山东乖宝宠物食品集团股份有限公司成立于2006年,公司主营业务为宠物食品的研发、生产和销售,公司主要产品包括科学营养配方的主粮系列,以畜禽肉、鱼肉等为主要原料的零食系列以及含冻干卵磷脂、乳酸钙等功能原料的保健品系列。公司自有品牌“麦富迪”获2021-2022天猫TOP品牌力榜(宠物)第一名,公司于2023年8月16日在深交所上市。

2023年公司主营业务情况如下 单位 元:

来源:公司2023年年报

目前公司主营业务按产品分宠物零食占营收50.06%,宠物主粮占营收48.24%,宠物食保健品及用品占营收1.31%,境内销售占比持续提升,营收占比达到66.17%,较2022年增加近6个百分点;境外业务占比33.83%。近三年零食、主粮稳定贡献约98%的利润。目前零食业务仍为公司最大营收来源,随着主粮占比的高速提升,公司核心业务逐渐由零食转向主粮,支撑业绩持续高质量增长。

公司主营产品品牌如下:

来源:巨丰投顾、公司官网

二、宠物食品行业简析

公司按主营业务来看属于宠物食品行业,全球宠物食品市场近年来已进入平稳发展阶段。根据 Euromonitor(欧睿信息咨询公司) 数据,2017-2022 年,全球宠物食品市场规模由 881 亿美元增长至1235 亿美元,复合增速约为7.0%。未来随着宠物食品品类的不断丰富以及渗透率的持续提升,全球宠物食品市场有望保持平稳增长的态势。

2012—2023年我国宠物(犬猫)食品市场规模及同比增速情况如下:

来源:巨丰投顾、《乖宝宠物创业板首次公开发行股票招股说明书(注册稿)》

根据历年《中国宠物行业白皮书》,2017-2023 年,我国宠物(犬猫)食品市场规模由 157亿元增长至1461 亿元,复合增速为22.5%,增速远快于全球宠物食品市场,主要受益于我国经济增长、人均收入提高、养宠人数增加及宠物支出增长等因素。

我国宠物食品市场竞争格局较为分散,国产正在崛起

2021 年全球宠物食品市场竞争格局

来源:巨丰投顾、《乖宝宠物创业板首次公开发行股票招股说明书(注册稿)》

全球宠物食品市场集中度较高,2021年,前5名约为52.5%,前五大厂商玛氏、雀巢、高露洁棕榄、斯马克和通用磨坊市场份额分别约为 21.2%、19.8%、4.9%、3.4%和 5.2%。同期我国宠物食品市场前10名约为24%,其中国际龙头美国玛氏市场占比仅为8%,竞争格局较为分散。国内宠物食品企业早期大多以OEM/ODM 业务为主。近几年随着线上渠道的迅速发展,本土宠物食品企业借助电商渠道抢占市场份额,头部外资品牌市场份额受到挤压。海外企业多采用多品牌战略来覆盖不同品种、品类和价格区间的产品。国内企业多采 用单一品牌战略,以爆款产品打开市场,后迅速拓展产品品类,并凭借供应链优势 打造出高性价比。

三、公司经营分析:公司具备三大价值看点

1、国内宠物食品龙头地位巩固,盈利能力出众

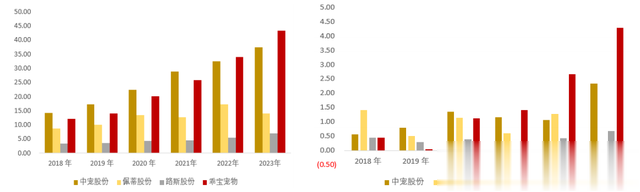

2018年—2023年A股宠物食品4家上市公司营收与净利润情况对比如下:

来源:巨丰投顾、东莞证券

公司业绩成长性领先于可比公司。公司2018-2023年营收从12.21亿元增长到43.27亿元,5年实现2倍增长,复合增速约28.8%,同期可比公司中宠股份、佩蒂股份、路斯股份营业总收入复合增速分别为21.6%、10.2%和 15.5%;公司2018-2023年净利润从0.44亿元增长到4.29亿元,5年实现10倍增长,复合增速约为57.3%。同期可比公司中宠股份、佩蒂股份、路斯股份净利润复合增速分别为32.8%、-160.2%和9.2%。公司业绩成长性领先于可比公司主要得益于公司品牌知名度和影响力不断提升,自有品牌销售规模保持快速增长,市场占有率不断提高等。

2021年—2024年1季度A股宠物食品4家上市公司毛利率与净利率情况对比如下:

公司2021年-2024Q1 综合毛利率显著高于可比公司中宠股份、佩蒂股份、路斯股份等,主要原因在于公司毛利率较高的自有品牌业务占比高于可比公司,毛利率较自有品牌业务低的 ODM 原始设计制造或OEM贴牌生产业务占比低于可比公司。公司2021年-2024Q1 净利率高于可比公司均值,主要得益于毛利率提升及费用率控制。

2、龙头兼具成长性,自主品牌占比持续提升

2018—2024年一季度公司营收及净利润情况如下:

来源:东莞证券

公司营收从2018年12.21亿元增长至2023年43.27亿元,5年营收翻了两倍多,5年复合增长率为28.8%;净利润同时期从0.44亿元增长至4.29亿元,5年翻了10倍,复合增速为57%。公司2023年营业收入43.27亿元,同比增长27.36%;净利润4.29亿元,同比增长60.68%;扣非净利润为4.22亿元,同比增长61.76%。公司业绩的高增长主要得益于公司自有品牌销售规模保持快速增长和原材料价格的下降(猪肉、鸡肉为主),以及新拓展了毛利率较高的天猫超市的寄售销售渠道等。

2024年一季度公司营收为10.97亿元,同比增加21.33%;净利润1.48亿元,同比增加74.49%。近6个月以内共有34家机构对乖宝宠物的2024年度业绩作出预测;预测2024年每股收益均值1.42 元,较去年同比增长23.48%,预测202年净利润均值5.7亿元,较去年同比增长32.93%。

2018—2023年公司毛利率及自有品牌收入占比情况如下 (单位 百万 ):

来源:中泰证券

公司的业务分为自有品牌、OEM/ODM(代工)、品牌代理三种模式,2023年高,高毛利率的自有品牌业务达到27.45亿元,同比增加34.15%,2021-2023年,自有品牌收入复合增速为43.66%,公司2023年自有品牌销售收入占营业收入比重63.44%,保持上升趋势。

3、公司发布首次股权激励草案,彰显公司高增长目标

2024年7月6日,公司公布上市以来首次激励机制,主要内容如下:

激励对象和价格:激励对象涵盖计划时任公司董事、高级及中高层管理人员、董事会认为需要激励的其他人员(不包括独立董事、监事)在内的共计9人,授予价格25.93元/股。

激励规模:不超过217.7万股限制性股票,约占本激励草案公告日总股本(40,004.45万股)的0.544%,其中首次授予214.17万股(占股本的0.535%和授予权益的98.38%)。

业绩考核:以2023年为基数,首次授予对2024-2026年的业绩考核要求为:收入端,三年依次增长19%/42%/68%,即每年同比增长19%,利润端,三年依次增长21%/39%/59%,即同比增速依次为21%/18%/17%。

四、公司产能分析

公司未来产能持续扩张支撑业绩长期走强

2020—2022年 公司产能具体情况如下:

来源:中泰证券

2022年主粮、零食的产能分别达到12.62万吨、3.96万吨。公司主粮规模最大,2022年产能12.62万、产能利用率82.53%、销量9.73万吨,2020-2022年产能复合增速达23.23%。

2023年公司产销具体情况如下:

来源:公司2023年公司年报

公司2023年宠物食品产量17.8万吨,同比增长26.37%,销量17.6万吨,同比增长28.21%,公司产销保持稳定较快的增长。在未来产能方面,公司首发募资14.72亿元,其中预计投入3.67亿元用于扩建宠物食品生产基地扩建,新建年产5.85万吨高端主粮、3133 吨高端零食以及1230 吨高端保健品的生产线,项目周期预计18个月,截至2023年年底,该项目进展程度为53.73%。

该项目引进国内外先进制造生产设备,改善现有工艺,将进一步扩大公司产能,满足快速增长的市场需求;并打造差异化产品,优化产品结构;同时扩张业务规模,降低生产成本。 完善产能配套设施建设。预计项目2025年2月16日达产,达产后年销售收入预计可达9.74亿元,随着公司产能逐步释放,将支撑公司业绩长期走强。

五、总结

1、公司属于宠物食品行业,目前国内宠物食品行业规模处于高增长阶段,2017-2023 年,我国宠物(犬猫)食品市场规模由157亿元增长至1461亿元,复合增速约为22.5%,我国宠物食品市场竞争格局较为分散,规模前十名企业合计市占率约为24%,其中国际龙头美国玛氏市占率仅为8%,国内自有品牌市占率正在逐步提升。

2、公司主营宠物食品业务,其中宠物零食(占营收50%),主粮(占营收48.24%),未来随着主粮占比的高速提升,公司核心业务逐渐由零食转向主粮。

3、公司目前为A股宠物食品行业龙头企业,随着首发募投项目产能的陆续释放和高毛利率的自有品牌市占率的提升,公司业绩有望保持较快增长,公司2018-2023年净利润从0.44亿元增长到4.29亿元,5年实现10倍增长,复合增速约为57.3%。

4、目前同花顺统计的宠物经济板块指数市盈率27倍,公司作为宠物食品龙头可给与公司30倍合理估值。公司2023年净利润4.29亿元,市盈率40倍,预计2024年净利润5.7亿元,同比增长23.5%,对应市盈率32.5倍。当前公司估值(偏高)与业绩增长不符,另外从市场表现看,公司2023年8上市目前上市仅一年,目前股价43元,正处于回落趋势,建议等待股价回调至30元(对应24年净利润市盈率21倍),再做低吸布局,目标涨幅40%,对应股价40元,合理市值168亿元。

资料参考:

2023年公司年报及公告

国海证券20240516《宠物行业景气上行,品牌筑建路径清晰》

东莞证券20240430《国产宠物食品领军者 》