在当今风云变幻的经济浪潮中,供给侧结构性改革为中国经济巨轮指引前行方向。

其中去产能这一关键任务更是重中之重,承载着化解积弊、重塑经济生态的厚望,其背后蕴含的故事、策略与影响,值得我们深入探寻。

产能困境:历史积重与现实危局

产能过剩问题如影随形,自2006年起,国务院便洞察到这一隐患,在十一五、十二五期间持续发力,向水泥、电解铝等行业的落后产能宣战,但顽疾难除,产能过剩屡屡反弹。这背后,实则有着深层次的制度与发展因素交织。

北京大学周立安教授在2022年的研究中,以“中国特色财政联邦主义”理论和官员晋升锦标赛理论,为我们揭开了产能过剩的神秘面纱。

在中国独特的制度土壤下,地方政府肩负着推动经济发展的重任,为在区域竞争中脱颖而出,招商引资成为“华山一条路”。各地纷纷聚焦那些短期内能立竿见影、彰显政绩的行业,盲目跟风上马项目,同质化竞争愈演愈烈,钢铁、煤炭等行业首当其冲,陷入产能过剩的泥沼。

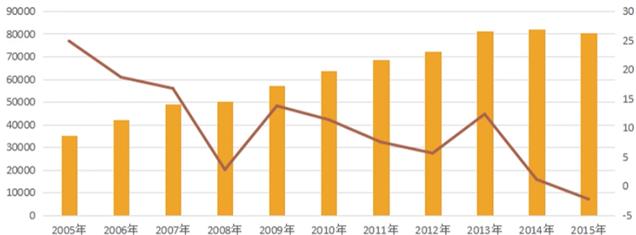

聚焦2005-2015年这十年间,钢铁行业堪称产能扩张的“急先锋”。2005年全国粗钢产量约3亿多吨,短短三年后的2008年,便飙升至5亿吨,至2015年更是高达8亿吨。但与之形成鲜明反差的是产能利用率的急剧下滑,2009-2010年尚在80%以上的高位,到2015年已跌破70%,大量产能闲置浪费。

与此同时,中国经济在2015年遭遇凛冽寒冬,粗钢产量与实际消费量出现改革开放以来的首次下滑,供大于求的矛盾被彻底激化,钢价一泻千里。钢铁企业深陷亏损漩涡,产业集中度惨不忍睹,2015年十大钢铁企业产业集中度仅34%,与十二五规划60%的宏伟目标相去甚远。

加之2015年1月史上新环保法颁布,每吨钢炼钢成本徒增200元,企业利润被进一步压榨,螺纹钢价格在部分地区甚至跌至1700多元的冰点。

煤炭行业的境遇同样令人揪心。

自2006年以来,巨额的3.6万亿元固定资产投资如潮水般涌入,催生了约30亿吨的新增产能。截至2015年末,全国煤炭产能总规模飙升至57亿吨,而同期全国煤炭消费量仅40亿吨,过剩产能高达17亿吨。

市场供需严重失衡,煤炭价格持续走低,行业利润率自2011年起便开启了“自由落体”模式,到2015年,煤炭行业利润率仅1.7%,钢铁行业更是惨至0.9%,诸多省份的煤炭、钢铁行业甚至陷入全行业亏损的绝境。

去产能攻坚:多管齐下的破茧之举

面对如此严峻的产能过剩危局,2015年末,供给侧结构性改革的号角正式吹响,去产能作为五大任务之首,扛起了经济突围的大旗。

2016年2月,国务院重磅出击,6号文、7号文分别剑指钢铁、煤炭行业过剩产能,明确了极具挑战性的目标:钢铁行业计划用5年压减粗钢产能1-1.5亿吨,煤炭行业拟用3-5年退出产能5亿吨、减量重组5亿吨。然而,这绝非易事,去产能之路荆棘丛生,诸多棘手难题横亘在前。

我国当时钢铁行业人均年产出钢效率偏低,每300吨钢便需配备一名员工,按计划压减产能,意味着将有海量职工面临失业风险。压缩1亿吨产能,约涉及33.3万员工,煤炭行业同样不容乐观,全国7000多个年产能在30万吨以下的小煤矿,需关停4300个,约100万员工亟待分流。关键时刻,财政挺身而出,2016年5月,财政部祭出1000亿配套资金这一“大招”,2016、2017年各安排500亿,5月底首批276亿奖补资金火速奔赴各省,为去产能工作注入强大动力,使其得以全面启航。

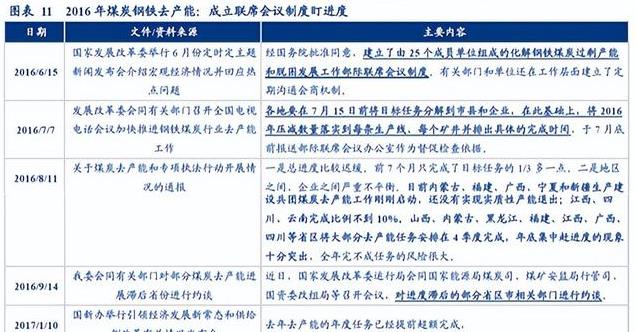

国家发改委勇挑重担,牵头成立跨部门联席会议制度,集结25个成员单位,攥指成拳形成合力。2016年7月,紧锣密鼓督战各地,要求将目标任务层层分解至县市、企业,精准落实到每条生产线、每个矿井,并明确详尽时间表,确保工作有序推进;

8月,雷厉风行通报执行情况,对进度滞后的省份毫不手软进行约谈,以强大压力倒逼各地加力提效。

地方政府积极性参差不齐,成为去产能进程中的一道“坎”。

毕竟,钢铁、煤炭行业长期以来都是地方GDP的“顶梁柱”,产量稍有下滑,便会对工业增加值乃至GDP增速产生显著拖累。

为此国家发改委果断施策,要求省级政府签订目标责任书,将实施方案备案,分年度精心安排产能压减或退出计划,如河北省便肩负起压减钢铁产能1639万吨的重任。

金融支持同步跟上,为去产能保驾护航。银监会、发改委、工信部联合发文,一方面,对有竞争力的钢铁、煤炭企业信贷“不断供”,坚决杜绝抽贷、压贷、断贷行为,稳定企业资金链;另一方面,对违规新增产能果断“断奶”,严守产能红线。

同时,积极探索债转股新模式,助力一部分具有发展潜力的骨干企业减负前行,还大力引导产业基金、股权投资基金入场,为行业发展注入源头活水。

企业兼并重组大戏也在这一浪潮中精彩上演。钢铁领域,宝钢与武钢强强联合,2016年6月,宝钢股份率先发力,吸收合并武钢股份,年底两大集团顺利会师,合并成立中国宝武钢铁集团,一举重塑钢铁产业格局;煤炭行业同样不甘示弱,2016年7月,国源煤炭资产管理公司应运而生,2017年11月,国电集团与神华集团成功重组,国家能源集团闪亮登场,开启煤炭产业新篇章。

辉煌背后的冷思考

在各方齐心协力、多措并举之下,去产能工作取得了令人瞩目的辉煌战果。

从数据上看,2016年钢铁行业去产能目标4500万吨,实际退出6500万吨,超额完成任务;煤炭行业目标2.5亿吨,实际退出2.9亿吨,同样成绩斐然。2017年,钢铁行业再接再厉,计划再压减5000万吨左右,实际化解5500万吨,煤炭行业更是一鼓作气,8月便基本完成1.5亿吨退出目标。2018年既定任务也顺利收官,钢铁、煤炭产能按部就班削减,为经济转型升级腾出宝贵空间。

经济宏观层面,成效立竿见影。

从2016年起,GDP的名义增速迅猛上扬,PPI增速快速扩张,通胀迅速抬头,在GDP实际增速稳健增长的同时,名义增速实现华丽逆袭。行业微观层面,利润更是实现“大翻身”。2015-2017年,钢铁行业全年利润从441亿飙升至2959亿,煤炭行业从526亿跃至3419亿,利润率大幅反转,产能利用率显著提升,煤炭行业2017年利润率达12%,钢铁行业达5.3%,盈利能力基本回归此前10年平均水准,企业杠杆率与银行贷款不良率双降,经济活力得以重新焕发。

但在胜利的喧嚣背后,冷静反思,去产能工作亦并非尽善尽美。行政手段在推进过程中虽然发挥了强大的“快刀斩乱麻”功效,但也引发了一系列连锁反应。

一方面,行业间利益失衡问题凸显,煤价上扬使得火电、煤化工等下游行业经营压力陡增,陷入困境。去产能集中于上游重工业、国有企业,下游轻工业、非国有企业则承受着成本上升、资源分配不均的重压,资源配置效率或遭扭曲,可持续性存疑。

供给侧结构性改革是一场宏大的系统工程,去产能只是其中关键一子,虽能在短期内力挽狂澜,但长远来看,必须与其他根本性改革协同共进。

要进一步完善市场机制,让市场在资源配置中真正发挥决定性作用;优化产业布局,构建上下游协同发展的产业生态;大力推动技术创新,以科技赋能传统产业转型升级。只有这样,才能铸就中国经济持续繁荣的坚固基石,让经济巨轮在时代浪潮中行稳致远。#经济#\u0002#钢铁#\u0002#去产能#\u0002

文字来源@ 陈欣教授谈财经 的视频内容