文/黄海峰的通信生活

时光荏苒,中国5G商用已五年。5G技术深入生活,推动短视频、直播等应用繁荣,用户流量需求激增。

然而,5G进入新阶段,运营商面临流量生意瓶颈。据运营商第一季度财报显示,5G收入和利润增长放缓,流量使用量增长乏力。

这也引发业界的深思:如何挖掘5G潜力,实现商业变现?近日,在2024 MWC上海期间,如何持续进行流量商业变现成为业界关注的焦点。

用户的声音不容忽视。许多用户反映,现有5G套餐中部分流量未充分利用。这无疑为运营商带来启示:在已有的流量计费模式基础上,需要寻找新的变现模式和盈利点。

笔者不禁思考,除流量计费模式外,大家探讨已久的“速率体验”计费模式,能不能成为新选择?国外运营商已有成功案例,国内推广的时机是否成熟?

速率计费,运营商的新选择

对于国内消费者,流量计费已耳熟能详,但速率计费相对陌生。速率计费基于数据传输速率计费,让用户按需选择合适费率。早在2014年,芬兰的运营商在面向消费者(toC)推出了“速率计费”模式。

5G时代,欧洲运营商积极采用速率计费模式,如DNA,其2024年第一季度总收入增长6%,移动通信ARPU增长7%,达到19欧元。这表明速率计费对提升收入具有积极影响。

虽然速率计费是以速率为量纲,但在运营商面向消费者推出速率计费套餐时,往往包含三方面内涵。

首先,包含上下行峰值速率。欧洲电子通信监管机构(BEREC)要求运营商提供透明的服务信息,包括速率计费套餐中承诺的上下行峰值速率。该机构还规定,运营商应当确保这些信息的准确性和可靠性,用户需理解达到最高速率需要一定的条件(比如终端支持)。

运营商还对网络速率做出明确规定。比如,荷兰KPN在其套餐中对网络最大峰值速率就有准确数据。

其次,运营商也会根据客户订购的速率套餐,确定不同速率分档的优先级。如运营商DNA,300Mbps档的套餐用户相比50Mbps的资源比例可以是6:1,即便是在网络拥塞时刻也能获得这样的分配比例。

此时,或许有人觉得欧盟对网络中立性有着严苛的要求,速率计费模式是否有悖于网络中立性?从欧盟管制机构相关解释,可以看到速率计费模式符合欧洲网络中立原则。

芬兰管制机构traficom指出,运营商也可以使用所谓的Non-GBR QCI等级6至9,以便在无线资源分配方面,给予不同速度等级的权重系数之间的差异,不大于不同速度等级之间的最大速度之间的差异。

最后,运营商会采取措施,对用户体验预期进行管理。比如,DNA通过toC速率放号地图,可让用户清晰知晓自己所在区域的网络覆盖情况。

运营商推出速率计费后,是否面临低速套餐用户投诉?我们注意到,运营商有具体举措保障用户权益,如Elisa在激活C-band第二个30MHz载波后才开始放号1.2Gbps速率服务,以确保与用户网络能力相匹配。

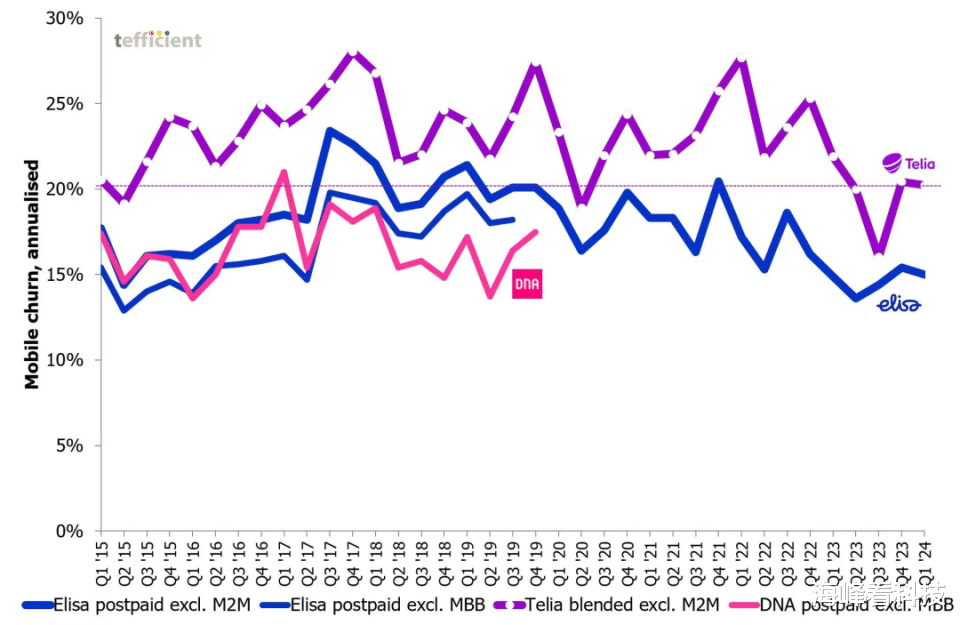

从效果看,实施速率计费后,芬兰运营商离网率达到近10年最低。比如,芬兰运营商在2024年最新季度财报披露,移动用户满意度持续提升。

来源:tefficient

天时地利人和:速率计费时代已来

“来而不可失者,时也;蹈而不可失者,机也。”任何事物想要蓬勃发展,天时地利人和缺一不可。

速率计费模式在中国市场的推广亦是如此。那在中国市场,速率计费模式的发展是否三者齐备?我们或许从以下几方面能窥见一斑。

首先,天时。在电信市场,运营商面临流量收入增长的压力。虽然运营商积极扩展创新业务,但作为运营商支柱业务的流量收入却已呈现出增长放缓挑战。流量增长挑战正成为运营商实现收入增长的阻力。运营商需要寻求变革,重新点燃流量收入引擎。

此外,据中国某运营商财报数据,在2024年第一季度,该运营商手机上网流量,相比于2023年第一季度手机上网流量同比仅增长3.3%。

其次,地利。速率计费模式需要高质量的网络覆盖。一方面,运营商5G网络已实现全国覆盖。据工信部数据,截至2024年4月末,中国5G基站总数达374.8万个,占移动基站总数的31.7%,5G网络已经实现了城市和乡镇的全面覆盖,行政村基本覆盖。

另一方面,我国运营商已开启5G-A网络建设。比如,今年3月,中国移动全球首发5G-A商用部署,计划2024年在全国300多个城市部署建设5G-A。5G-A更高速率,更高容量、更低延迟,为运营商发力速率计费模式打下基础。

最后,人和。伴随5G时代,消费者人均流量逐年提升。据工信部数据,2023年,我国移动互联网月户均流量(DOU)达16.85GB/户·月。2024年3月,移动互联网接入流量(DOU)达到18.08GB/户·月。可见,消费者已经习惯使用大流量的业务,比如使用手机5G看高清在线视频。

但消费者却出现了“网速焦虑”。据iiMedia Research(艾媒咨询)的数据,有45.6%的消费者认为流量套餐的网速较差,这成为他们使用套餐的一大“痛点”。

速率计费已展现别样“春色”

纵观全球运营商市场,速率计费模式已为不少运营商在营收维度带来别样“春色”。目前,欧洲运营商如瑞士、荷兰、德国、奥地利,中东如阿联酋等都采用了5G速率计费模式。

荷兰运营商KPN在2024年第一季度引入速率套餐后,效果可谓立竿见影。KPN CEO在2024年第一季度财报发布时指出,速率套餐的引入带来商业上的强劲表现,第一季度新增3万后付费用户。

此外,KPN在2024年第一季度,移动业务ARPU同比增长5.2%,达到17欧元。

在保加利亚市场,随着2020年5G商用后,保加利亚运营商开始引入速率收费,2020年—2023年,年平均ARPU提升8%,DOU提升40%。

除国外运营商外,中国运营商也在积极探索速率计费新模式,开始尝试开启如初期尊享、极速网络权益的最高速率是1Gbps和500Mbps的速率计费维度权益,但离真正的速率计费仍有差距。

我们注意到,湖北移动、广西移动、湖南移动、江西移动等多家省级运营商也推出了类似的5G直播套餐,满足消费者网络使用的精准需求;北京移动推出的“全业务加速”产品,可以为用户提供VIP网络加速通道,上网速率平均提升4倍以上。

笔者观察:速率计费模式成营收增长新引擎

当卖流量的运营商模式见顶之时,运营商急需采用新的商用模式,挖掘网络价值,走出新的商用节奏。

我们看到,我国5G商用走过第五个年头,运营商5G网络覆盖、网络带宽等能力提升较大。5G-A更是开启运营商5G商用新征程,为运营商网络性能带来大幅提升。这些为运营商换道速率计费模式打下坚实的网络基础。

他山之石可以攻玉。国外运营商在速率计费模式上的成功,也成为国内运营商勇敢迈向速率计费新模式的底气。

运营商在5G-A时代已开启体验变现尝试。比如,浙江移动提出的5G-A差异化保障方案,通过分层分级为用户提供重点业务保障,真正做到演唱赛事不卡顿、网红直播不卡顿、移动办公保流畅、特定场景仍流畅,推动通信体验迈向全新层次。

展望未来,我国运营商将在5G网络之上,以速率计费为锚点,进一步提升网络运营能力,打造运营商5G下半程新引擎,实现用户体验与营收能力全面提升。