在一个行业做久了,只要足够专业靠谱,经常有转介绍的客户。

接到一个宝妈咨询,是我客户的转介绍。是一份孩子的保单,让我帮忙看看,这份保单性价比如何?保单是2019年生效的,保障内容是这样的:

一份带身故的重疾险,另外附加了住院医疗和意外医疗。我问她,对这份保险有什么样的问题:她有3个疑问:1、这家公司怎么样?2、这份保单性价比高不高?3、医疗和意外保哪些内容?和大部分客户一样,买了保险之后,忘记了保障内容,不知道什么情况能报销,能理赔,加上代理人没有服务,客户心里更加没底。在我这儿买保险的客户,不会没服务。每年,客户过生日,我会给他们做保单检视,帮忙梳理保单,查漏补缺,以便需要的时候,第一时间想到我。其实,最核心最底层的问题是:小孩子重疾险要不要带身故?带身故的重疾呢,重疾和身故,二选一,要么重疾赔一次,要么身故赔一次。得了重疾,赔重疾,没得重疾,人固有一死,所以,不管怎样,总会赔一次。但是,重疾和身故,任意一项赔付之后,合同就终止了。带身故的重疾险,底层逻辑是重疾险+寿险,这样设计的好处是,无论是重疾还是身故,都能得到赔付。但是,小孩子配置寿险,不是明智的选择。来看官方数据:截至2023年,中国5岁以下儿童死亡率降至6.2‰,也就是,一千个里有六个不幸。

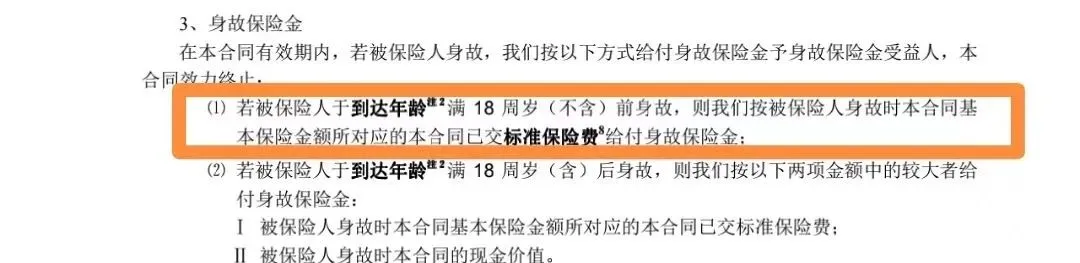

随着医疗水平越来越高,儿童因为疾病的死亡率也会越来越低。即使真的发生非常不幸的事情,身故了。那么带身故的重疾能赔多少呢?来看合同:

这几乎是所有带身故的重疾险,少儿寿险保障。也就是说,18岁前,身故了只赔已交保费,寿险保障几乎为0。很多保险公司的重疾险,都是捆绑销售,也就是身故了,只赔保费。身故和重疾只赔一项。相当于交了重疾和寿险的钱,但是,重疾和寿险,择一赔付。所以,带身故的重疾会比纯重疾,保费贵一倍。举个栗子:5岁的男宝,50万保额的重疾险,30年缴费第一款,性价比高的重疾险,一年的保费2390块。第二款,带身故的重疾险,一年保费4405块,保费几乎是第一款的双倍。但是呢,带身故的重疾险,一般会有很好的增值服务,比如视频问诊,重疾绿通,甚至海外就医服务。如果,你是图他们家的服务,可以用一部分保费配置一份,但是保额不用太大。孩子在成长过程中,更需要的是健康、意外、大病保障,钱花在刀刃上。在我从业生涯中,帮很多委托人这样的配置:80%的保费配置性价比+20%保费配置带身故的重疾,既有性价比又享受大公司的增值绿通。