问题:企业收到113万元财政性资金,全额支出购买固定资产价税合计113万元,取得增值税专用发票,抵扣增值税进项税额13万元。在这种该如何做汇算清缴的填报?

对于这个问题,我本来已经做过解释,但是很多人还是不理解,在群中反复咨询,甚至在不同税务局的官网反复咨询。当然,税务局官网的回答,还是一成不变的给出了一大堆政策法规,具体操作细节是不会说的。所以,最终很多人还是云里雾里。

今天,应群内粉丝的要求,彭老师再次解释。

先把咨询问题细化:

1.企业在2021年12月20日收到财政补贴113万元,满足不征税收入的条件。

2.在2021年12月31日前,用于购置固定资产113万元,抵扣进项税额13万元,固定资产折旧年限5年,不保留净残值。

3.固定资产使用情况:

第一种情况:固定资产折旧5年后,继续使用;

第二种情况:使用到第4年时,该固定资产提前变卖处置,假定处置收入20万元(不含税)。

解析:

一、会计处理与涉税分析为什么解释汇算清缴的填报,要讲会计处理呢?

因为汇算清缴的填报,需要填写会计核算的结果,同时对于会计核算与税法规定存在差异的需要做纳税调整。

如果不讲会计处理,直接讲述汇算清缴的填报,就没有基础,也无法落实到实际操作上。

政府补贴的会计处理,主要依据《企业会计准则第16号——政府补助》(财会〔2017〕15号,以下简称补助准则),下面就以该准则规定进行会计处理。

(一)2021年12月收到政府补贴的会计处理借:银行存款 113万元

贷:递延收益 113万元

说明:“递延收益”科目,虽然名称带有“收益”二字,但并不是损益类科目,而是跟“专项应付款”科目一样,属于负债类科目。

(二)2021年12月政府补贴用于购置固定资产的会计处理借:固定资产 100万元

应交税费-应交增值税(进项税额) 13万元

贷:银行存款 113万元

前面这两步的会计处理完全一致,接下来对于与资产相关的政府补助,会计处理分为“总额法”和“净额法”两种方法。

在购置固定资产时,采用“总额法”的,不需要做账务处理;而采用“净额法”的,则需要从“递延收益”去冲减“固定资产”的原值。

借:递延收益 100万元

贷:固定资产 100万元

说明:固定资产账面价值不能小于0,因此,此时最多只能冲减100万元,“递延收益”科目的余额还有13万元。

(三)固定资产使用期间的会计处理固定资产使用期间,需要按规定分期折旧。

但是,本案例中采用“净额法”的,固定资产原值已经冲减至0了,所以使用期间就不再计提折旧,也不需要做纳税调整。

采用“总额法”的,固定资产照常折旧,假设采用直线法,每年折旧额=100万元/5=20万元。

借:管理费用、制造费用等 20万元

贷:累计折旧 20万元

同时,按照补助准则结转:

借:递延收益 20万元

贷:其他收益 20万元

说明:“其他收益”属于损益类科目,此处会计分录会增加企业利润。

采用“总额法”时,固定资产使用期间,一方面折旧费减少会计利润,一方面“其他收益”增加利润,二者金额一致,正负相抵,最终对该年度的“应纳税所得额”是没有影响的。

虽然对该年度的“应纳税所得额”是没有影响的,但是由于不征税收入购置的固定资产折旧费不得税前扣除,需要做纳税调增;对于增加会计利润的“其他收益”,按照不征税收入处理,也不能作为应税收入,就需要纳税调减。

因此,需要同时做纳税调增和纳税调减,如果遗漏其中之一,汇算清缴就会出错。

在采用“总额法”的情况下,固定资产折旧5年,每年20万元,5年就是100万元,“递延收益”也就结转100万元,因此,当满5年后余额就还有13万元。按照税法规定,政府补助满5年后还没有使用或退回给财政的,在第六年就需要作为应税收入。

(四)固定资产提前处置的会计处理假如是2025年6月30日变卖的,处置收入20万元(不含税)。

2025年上半年还需要计提折旧:

借:管理费用、制造费用等 10万元

贷:累计折旧 10万元

同时,结转:

借:递延收益 10万元

贷:其他收益 10万元

到2025年6月变卖销售前,固定资产账面价值=100-(20×3+10)=30万元,“递延收益”的余额=113-70=43万元。

1.转让清理:

借:固定资产清理 30万元

累计折旧 70万元

贷:固定资产 100万元

2.取得销售收入:

借:银行存款 22.60万元

贷:固定资产清理 20万元

应交税费-应交增值税(销项税额) 2.60万元

3.清理结转:

借:资产处置损益 10万元

贷:固定资产清理 10万元

由于固定资产已经被提前处置,“递延收益”余额按补助准则规定就需要一次性转入当期损益:

借:递延收益 43万元

贷:营业外收入 43万元

说明:在2025年,“其他收益”发生额=10+43=53万元;固定资产折旧以及处置,“固定资产”账面价值减少10+30=40万元。

二、不征税收入按不同会计处理的纳税调整对比(一)不征税收入VS总额法

2021年实际收到补贴,会计核算计入“其他收益”,没有计入收入科目,只需要填报《A105040专项用途财政性资金纳税调整明细表》。

2022年起,也要填报《A105040专项用途财政性资金纳税调整明细表》。

然后,对固定资产折旧费和“其他收益”(收入)做纳税调整,先填写《A105080资产折旧、摊销及纳税调整明细表》。

再填写《A105000纳税调整项目明细表》。

说明:这一步,不仅需要调整折旧费(不得税前扣除),还需要调整收入“其他收益”,因为按照不征税收入,就不能再计算为应税收入。

以后各年度类似,不再赘述。

到2026年,已经满5年,固定资产继续使用,“递延收益”余额13万元,需要确认为应税收入,填写《A105040专项用途财政性资金纳税调整明细表》如下:

到2026年折旧完毕,固定资产继续使用,填写《A105080资产折旧、摊销及纳税调整明细表》,与前面类似,不再赘述。

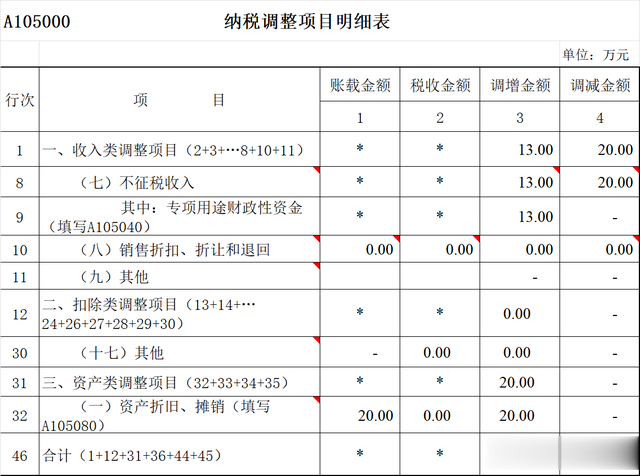

最后,2026年填写《A105000纳税调整项目明细表》如下:

假如2027年该固定资产就报废处置,“递延收益”13万元结转到“其他收益”,由于税务上在2026年就已经作为应税收入纳税调增了,因此,在2027年汇算清缴就需要做纳税调减13万元,直接在收入类的“其他”栏填写即可,“账载金额”填13万元,“税收金额”填0元,自动生成“调减金额”13万元。

如果在中途提前对固定资产进行处置,“递延收益”剩余的余额全部都要结转到“营业外收入”,会计核算计入收入的金额与税法收入金额的差异也需要调减,报表填写类似,略。

(二)不征税收入VS净额法

会计核算采用“净额法”时,2021年的汇算清缴报表填报,与采用“总额法”是一样的,不再重复。

但是,从第二年开始,由于会计核算不需要确认“其他收益”,固定资产也不折旧,与税法规定一致,就不再需要做纳税调整,固定资产也不需要填报《A105080资产折旧、摊销及纳税调整明细表》。

到第六年固定资产还继续使用的话,“递延收益”的余额还是13万元,但是按照税法规定,就需要确认为应税收入,就需要做纳税调增。

2026年先填写《A105040专项用途财政性资金纳税调整明细表》如下:

然后,就直接填写《A105000纳税调整项目明细表》如下:

因此,与资产相关的政府补贴,按照不征税收入进行税务处理时,会计核算无论是采用“总额法”还是“净额法”,只是时间性差异,差异经过纳税调整后最终都会相互抵消。

三、政府补助按征税收入处理政府补助,即使满足不征税收入的条件,企业也可以选择按照征税收入处理。具体的汇算清缴填报我就不再啰嗦,看看下面两张表,应该就能明白。