滴滴财务数据明显改善,过去遭受的市场压力逐渐释放,市场份额正加速恢复。

先看二季度核心运营数据:

总营收录得488亿元,同比增速52.6%;

GTV录得840亿元,同比增速54.8%;

核心平台营业额录得137亿元,同比增速42.2%;

滴滴整体交易单数录得33亿单同比增速45.2%;中国出行日均单数为2940万,六月日均单数为3040万。

经调整EBITA为-1000万的亏损,同比大幅改善。

其中,中国出行营收为445亿元,交易单数为26.74亿;经调整EBITA为14亿元。

国际业务(出行、外卖及其他金融服务)营收为19亿元,交易单数为6.26亿;经调整EBITA为-2亿元的亏损。

其他业务营收为24.86亿元,经调整EBITA为-12亿元的亏损。

以上均同比大幅改善。

由此可见,今年一月份滴滴恢复上架后,也就短短不到半年时间,尤其在二季度实现了非常可观的收入和交易增幅。

当然,同比自然不用说,但要知道二季度是网约车传统的淡季,即使也受益于放开后休闲娱乐及出行消费爆发性复苏。因此,咱们主要看环比的数据抗不抗打。

即便是淡季,本季度滴滴总营收录得488亿,环比增长14.4%;GTV录得840亿,环比增长15.5%;核心平台营业额录得137亿,环比增长21.6%;交易单数录得33亿单,环比增长14.8%。经营效率恢复速度可见一斑。

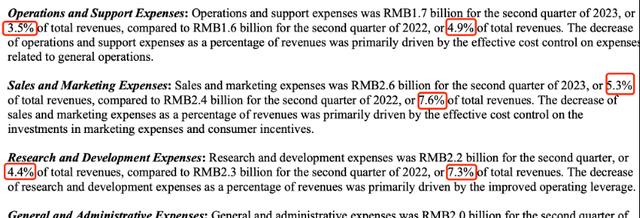

不过,我们看到销售成本的营业额占比为84.8%,上年同期为81.2%;而一季度为85.5%,环比继续改善。

其实,就算相比上年同期销售成本占比有所提升,这一点也是无可厚非的。为了抢夺丢失的市场,公司终于可以花点钱、采用激进有效的运营策略来抢回原有的市场份额了,也是合理的。再说了,有了用户才会有未来盈利的机会。

而经营效果也很明显,经营费用中的各项营业额占比均同比减少,中国出行部分经调整EBITA实现14个亿的利润,同比和环比均改善,其中环比增长38.1%。

这便是能力。放到任何一个没有用户心智的平台身上,估计早已泯然于众人了。

可能很多人还要拿2020年以及2021上半年的营收和利润来做对比,比如营收是回到了21年的水平,而利润还未回到历史高位。这是不可回溯的,自2021年7月起,滴滴app被下架的这18个月内,市场发生了诸多变化。而在一切合规问题都迎刃而解后,滴滴依在,并且仍然是市场份额第一的出行平台,这本身就是一种强有力的证明。

对此,我很认同滴滴的做法:先保营收,盈利在于长期主义。

再说,有没有可能,我们作为投资者,可以把此次滴滴归来看作是一场创业的重新出发,过去再辉煌的历史也不要拿来比较,看的是恢复后的改善和盈利。眼下,滴滴可能很快就能实现全面盈利了。

比如,8月28号,滴滴刚宣布一项非现金交易,以股份对价的方式把自动驾驶业务出售给小鹏,并规划共同打造一款电动汽车。

这实在是一件非常正确的决策,对于滴滴未来利润的释放更加是一个利好。

当然,要想证明滴滴的利润是否有持续释放的空间,我们看两个硬指标就好了,经营性净现金流和现金及现金等价物。前者为27.37亿元,同比增长109.7%,环比增长722%;后者为538亿元,对比2022年12月31日增加了50亿。

很明显,滴滴上半年在上架后,已经逐渐摸索了一种卓有成效的市场运营策略。

未来,我们拭目以待。

声明:本文仅用于学习和交流,不构成投资建议。