一、本周市场回顾

一、本周市场回顾(一)本周权益市场回顾

本周(2024/10/08-2024/10/11下同)A股指数多数下跌,债市多数上涨。周内各大主要指数表现为:上证指数下跌3.56%,深证成指下跌4.45%,创业板指下跌3.41%,科创50上涨3.04%。其他宽基指数方面:中证500指数下跌4.74%,中证1000指数下跌5.12%,沪深300指数下跌3.25%,上证50指数下跌2.72%。行业板块方面,31个申万一级行业全部下跌。跌幅最小的三个行业分别为银行、汽车和综合,跌幅分别为:-0.02%、-0.64%、-0.77%。跌幅最大的三个行业分别为建筑装饰、非银金融和家用电器,跌幅分别为:-8.66%、-8.57%、-8.31%。风格指数全部下跌,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为-1.31%、-5.49%、-6.21%、-3.22%、-4.03%。每日成交金额和成交量方面,本周,平均每日成交额25495亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼13482亿。本周货币投放3469亿,货币回笼16951亿。

本周利率走势多数下跌,银行间质押式回购利率1D、7D、14D、1M分别变动-30.92BP、-10.46BP、-14.06BP、-17.48BP,存款机构间质押式回购利率1D、7D、14D、1M分别变动-13.03BP、-11.34BP、1.20BP、-39.82BP。

(2)二级市场回顾

本周各期限利率债到期收益率涨跌互现。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-0.38BP、7.61BP、2.49BP、-5.17BP、-4.04BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动13.28BP、5.45BP、-7.28BP、-9.38BP、-5.75BP。从期限利差来看,国债10Y-1Y利差环比变动-11.64P,国开债10Y-1Y利差环比变动-11.20BP。

中短期票据信用利差多数上涨。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动-7.91BP、4.62BP、4.69BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-1.13BP、12.73BP、11.69BP;AA级1年期、3年期、5年期信用利差较上期分别变动5.80BP、17.55BP、14.70BP。

城投债信用利差多数下跌。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-13.26BP、-6.10BP、7.11BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-7.34BP、-2.84BP、10.09BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-4.14BP、6.92BP、18.40BP。

(3)债券市场主要指数表现

本周债市主要指数多数上涨。本周各主要指数具体表现如下:中债综合指数变动0.25%,中债企业债指数变动-0.27%,中证可转债总指数变动-2.48%,中债国债总指数变动0.33%,中债总指数变0.24%,中债金融债总指数变动0.13%,中债信用债指数变动-0.12%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

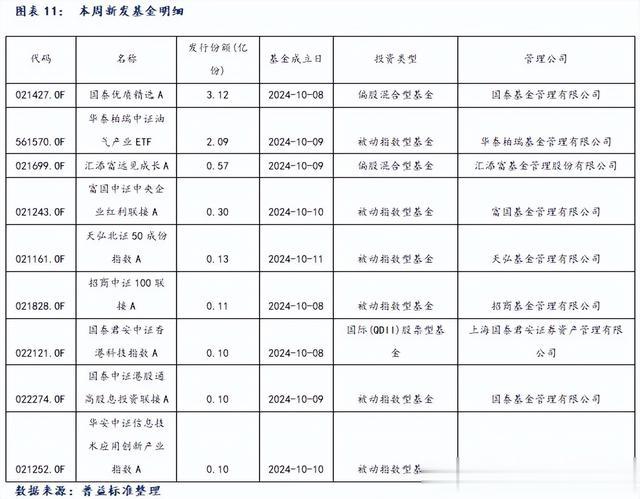

本周共成立基金9只,发行份额6.62亿份。其中,股票型基金6只,发行份额2.83亿份;混合型基金2只,发行份额3.69亿份;QDII基金基金1只,发行份额0.10亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2024年10月11日,境内公募基金共有12175只,管理资产净值达308787亿元。从各类型基金来看,股票基金共有2544只,资产净值28649亿元;混合基金共有4640只,资产净值33376亿元;债券基金共3714只,资产净值107044亿元;货币基金数量为370只,资产净值131879亿元;QDII基金有301只,资产净值4377亿元;FOF基金500只,资产净值1446亿元;另类投资基金58只,资产净值672亿元;REITs基金47只,资产净值1314亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.05%。

(二)固收类基金

本周各固收类基金指数多数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动-0.04%,中长期纯债型基金指数变动0.05%,债券指数型基金变动0.10%。

(三)混合类基金

本周各混合基金指数全数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.74%;偏债混合型基金指数变动-0.75%;混合债券型一级基金指数变动-0.30%;偏债混合型FOF指数变动-0.63%;偏股混合型基金指数变动-2.67%;偏股混合型FOF基金指数变动-1.09%。

(四)权益类基金

权益类基金各指数全数下跌。各类型权益类基金指数表现如下:可转债基金指数变动-3.84%;普通股票型基金指数变动-2.94%;股票指数型基金指数变动-3.06%;股票型基金变动-3.03%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

策略标签:高仓位,大盘均衡,分散配置

最新观点:

1、当前市场处于大幅震荡状态,但从整体趋势看,个人认为市场或已进入牛市阶段。接下来的重点在于观察财政政策的出台以及经济转型的进展,虽然未来一个季度内这些因素可能不会特别明显,市场情绪或依然占主导地位。但从近期的市场表现看,市场情绪可能已经基本到位,未来需主要观察市场结构的表现。整体来看,目前市场已从超跌反弹演变为反转。

2、回顾前期,我们谈到的超跌反弹已大幅强于预期,目前已不仅是反弹,而是向牛市阶段过渡。接下来一个季度,预计市场或将以震荡为主,同时也会开始逐步寻找未来的方向,对于成长型板块,包括港股市场中的成长类标的,持乐观态度。

3、对比港股和A股,我认为港股的空间可能相对更大。尤其是互联网板块,前期跌幅较大,因此未来的涨幅空间可能也相对更大。当然,今日(10月8日)港股出现了大幅下跌这是正常的调整,毕竟前几日涨幅较大。

4、我认为美股相对不会表现得太弱,但可能也不再有特别大的机会,未来美股大概率进入震荡格局,整体的上涨空间可能有限,波动或将会比较频繁。

5、总体来看,虽然当前市场处于震荡期,但整体趋势已从超跌反弹向牛市阶段转变。我们将继续关注政策面的变化和经济转型的进展,同时保持对成长性板块的配置,特别是具有较大潜力的港股成长股。

(二)基金经理二(权益)

策略标签:价值成长、高股息、高分红

最新观点:

1、假期期间,恒生指数、恒生科技指数、恒生中国企业指数分别上涨9.30%、13.36%、10.93%。短期市场上涨较快较多,我们认为10月8日港股的下跌属于正常回调现象。

2、近期推出了许多积极的政策,对市场信心有明显改善,资本市场也予以积极响应,预计后续市场Beta 会加大,投资者风险偏好会提升。

3、本轮上涨主要是情绪带动,并不是来自基本面支撑。港股PE已由8.5x 上涨到10x, 我们对市场走势的可持续性持谨慎的态度,后续要看政策执行和落地的情况。

4、投资观点和判断仍保持不变。中国经济前景对高息股的影响较大,我们认为美林时钟仍处于左下角(通胀放缓,经济增速有待提高),暂未转入复苏期。今年GDP目标增速5%,密集政策出台也是因为截止到3季度的经济数据离目标尚有较大差距。

5、在宏观增长不确定较高的情况下,我们依然看好能见度较高的高分红题材产品,且已出台的政策,例如鼓励公司派息、市值管理、鼓励回购等,均利好高息的版块,确定性强的高息股仍具备长期配置价值。

(三)基金经理三(权益)

策略标签:精细化管理、定期再平衡

最新观点:

1、四大方面的政策对提振资本市场情绪有积极作用。

2、短期看好前期超跌、超低估的创业板,月度看好核心资产反弹(沪深300、中证A50),这些受益于增量资金、盈利稳定性、分红等要素。季度层面(年底之前)依然看好A港股红利。

3、风格层面,更看好后续成长风格表现。

注:[1]]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。