因为背信弃义点燃崩盘导火索,又因为崩盘撕毁借条,涂改法律,践踏股东权利,更加变本加厉的背信弃义。瑞信危机西方契约精神原来如此弹性

瑞士当局自以为得计的没底线没脸皮的计划,很快就会反噬,到时候倒霉的,将是整个欧洲人的金融体系。

生死面前,脸皮算什么?

生死面前,脸皮算什么?银行业起家的瑞士人,这次摔了个大跟头。在生死面前,自诩最尊重规则的法制文明,亲手把自己的规则撕了个粉碎。为了拯救瑞士信贷银行,瑞士政府玩起了临时改法律的神操作。

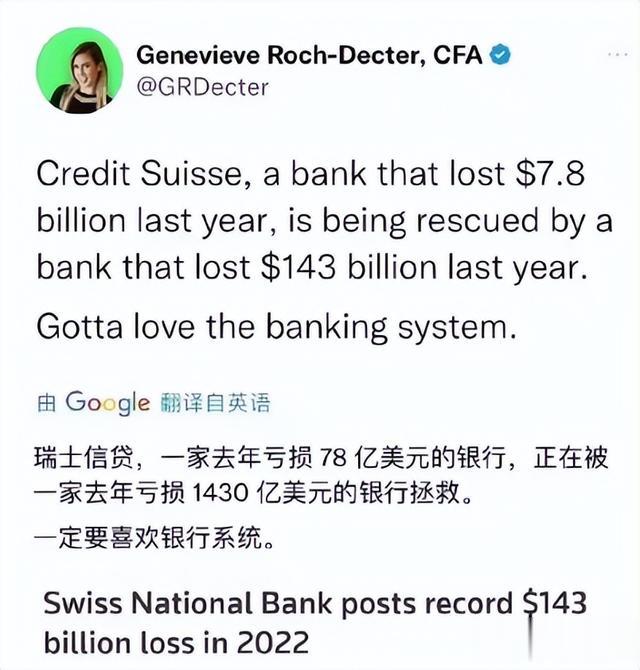

3月19日,瑞士信贷银行已经到了悬崖边上。这家已经经营了167年的老牌银行在自己一系列脑残亏损和美联储加息的双重打击之下,来到了崩溃的边缘。到周五收盘,瑞士信贷的市值已经不足60亿美元,比由它承销IPO,之后因为作假退市的瑞幸咖啡的74亿美元还少。

在风雨飘摇之中,百年老店的招牌一文不值,有钱潇洒厌恶排队的瑞士人,也不得不放下高贵的面子,乖乖的当起了“维权民众”,在瑞信门口排队挤兑。

瑞士信贷可不是硅谷银行这种小角色。它不但是瑞士第二大银行,也是所谓影响全球金融稳定的三十家“系统性银行”之一。其影响力大概是建行和农行、富国银行和摩根史丹利的水平。虽然遭受了连续三年的资产净流出,其管理的资产规模位列全球前十,超过一万亿美元。

2008年号称让“全球秩序几乎崩坏”的始作俑者,雷曼兄弟的规模,不过是2700亿美元,不到瑞信的四分之一。可以想见如果瑞信崩溃,将是什么样的狂风暴雨。瑞士原本是个以盛产雇佣兵闻名的穷困城邦(现在梵蒂冈教皇的卫队,宗座近卫队还是瑞士佣兵。如果当年有钱谁要当雇佣兵赚钱?)近代以来靠着永久中立和银行业一朝暴富。如果瑞信崩塌,把瑞士人的银行业卷到海里,那养尊处优的瑞士人,难道重拾雇佣兵的旧业?

瑞信必须要救,这是关乎瑞士国运和八百万瑞士人命运的最大之事。

可是,瑞士虽然富裕,在过去三年当中,也被拖瘦了。瑞士央行在2022年亏损了1万亿人民币之多,相当于瑞士GDP的20%。家里就算有金山,这个亏法也受不了。

而瑞士信贷的窟窿又太大。在硅谷银行暴雷之后,惊弓之鸟的瑞士、欧洲和全世界的有钱人,疯狂的将其存款及理财从瑞信中取出,三月初以来,平均每天流出的资产达到100亿美元,这个失血速度,相当于全球最大顺差国中国的一年的顺差,一个月就损失殆尽。这种情况,除了能万能印钱的美联储、外储如山的人民银行和海外资产海量的日本银行,没有第四家能救得了。沙特油霸原本想试试抄个底,去年十月,花了15亿美元,抄了瑞信9.9%的股票,面对如此汹涌的失血,也只能认怂,宁愿15亿亏光,也再不敢出头给瑞信输血了。

到上个周末,瑞信的资金已经耗尽,股价跌成仙股,银行间市场已经开始拒绝瑞信的票据交易,即使在瑞士央行周四迅速注入500亿资金后,交易对手也仍不考虑继续交易。瑞信和整个欧洲银行体系的崩溃就在眼前。

这个时候,瑞士政府还是坐不住了。生死面前,规则算什么?脸皮又算什么?自诩法制社会、规则办事的瑞士政府开始了神操作:一边改法律,一边办手续。

要救瑞信,最好的办法是有一家银行将其收购。现在连沙特国家银行都不敢接的烫手山芋,谁敢买?没关系,咱瑞士人就是开银行的,别人都不接,瑞士第一大银行瑞银UBS你来履行一下“国企义务”吧(市场经济是不准强买强卖的,但是没说税务不能去你家高管家里翻账本吧)。

瑞银高管一个劲的否认要收购瑞信,但是在瑞士国家机器咯嘣响的拳头之下,只能同意这一收购案。

但是瑞士银行是个商业公司,高管只是职业经理人,企业真正的所有者是股东。瑞士第一大银行收购第二大银行这么大事,可不是CEO一个人能定的。根据瑞士法律,瑞银股东需要六周的咨询期,然后投票表决才能确定。瑞士政府为了救市,已经完全不顾任何规则,连议会都没有召开,直接修改了相关法律,让瑞银在未得到股东批准的情况下,可以直接批准交易。瑞士金融市场监管局更是连交易计划的打印纸还没干的时候,就批准两家银行的合并计划。

2022年十月刚刚成为瑞信第一大股东的沙特,第二大股东卡塔尔投资,竟然完全被绕过,一句话还没来得及说,自己的股份就瑞士当局直接给卖了。

沙特国家银行去年十月买9.9%的瑞信股份,花了15亿美元,按照瑞士当局硬卖瑞信的价格,这笔股份现在只值3亿美元,五个月亏了12亿刀相当于每个工作日亏1个小目标,完全被人当做猪仔给割的一干二净。

中东猪仔还不是最惨的。

为了救市,瑞士政府竟然把债权大于股权这个最基本的规则都给打破了。

践踏规则,撕毁借条一般而言,债券的优先权高于股权。道理很简单,企业要先把债还完了,才能轮到股东分钱。

然而因为瑞信欠的钱太多,如果让瑞银直接收购瑞信,那么它将继承瑞信的欠款,这笔钱同样可以轻松把瑞银也拖下水。如果瑞银也倒了,那瑞士当局可就再也没有能出来“救市的国企”了。

为了让瑞银能够成功收购,瑞士当局直接撕了借条。

瑞信之前借了170亿美元,一种名叫CoCo债的AT1债(Additional Tier 1 debt)。这种CoCo债是欧洲银行发行的一种特殊的可转债,在银行资金和负债率达到一定条件下,这种债可以转换为股权。AT1债权人的受偿顺序优先于普通股股东,排在存款人、一般债权人及次级债等二级资本工具持有人之后。

但是,在生死面前的瑞士当局,直接大笔一挥,把这170亿美元的借条,全部给撕了。

在与瑞士金融监督管理局FINMA,瑞士联邦和瑞士央行密切合作下,瑞银将全面收购瑞信。非常规的政府支持措施将触发瑞信AT1债券约160亿瑞郎的名义价值被完全减记,从而增强该行的核心资本。

瑞士金融市场监管局 FINMA

油霸银行虽然损失惨重,但是赔了80%之后,之后还剩20%,瑞士金融市场监管局这轻描淡写的一句话,就把瑞信的债主们的债给清零了。

正常清偿顺序,CoCo债排在股权之前。股权还没清零,债权先清零了,瑞士人没底线起来,真的是让人咋舌

撕欠条这事,如果发生在发展中国家,或者非西方国家,那可是信用清零的大事件,至少信用评级得跌穿地球。但是发生在瑞士这种高等国家,撕个欠条,就不算什么事了。

瑞士人撕了AT1债的借条,欧洲剩下的2750亿美元的AT1债主可都疯了,这次能撕瑞信的,下次会不会撕法兴银行?德意志银行?欧洲央行赶紧出来贴了张安民告示:普通股权工具是最先吸收损失的工具,只有在它们充分使用后,才需要减记AT1资产。这种方法在过去的案例中一直得到应用,并将继续指导SRB和欧洲央行银行监管机构在危机干预中的行动。

翻译成人话就是:瑞士是上等国家,优等生偶尔作弊,罚酒三杯就行了,只此一次,下不为例。以后咱们的AT1债券还是排在股权之前的,大家不要随便引申了。

瑞士不愧是天朝上国,撕了欠条还这么理直气壮,还这么多人帮忙说情,的确是“上等国家”

某些人现在还在吹瑞士银行的信用~~

余味 · 自作孽不可活对自己有利的时候,市场规则就是铁律,对自己不利的时候,规则和法律都是擦脚布。这次瑞信危机,让大家见识了一把西方人的“契约精神”,那是相当的有弹性。

其实瑞信这次出事,一方面是连续投资失败,在之前的投资中造成了巨额的亏损(希尔资本跑路,亏了30亿,韩国股神Bill Hwang两天亏完两百亿美元大奇迹那波,瑞信是承担最多损失的,亏了55亿)。再加上美国加息造成的债券市场大崩盘,让瑞信的损失不断累计到天文数字。

但只要存款人不挤兑,这些亏损还不至于让一家167年历史,又有政府背书的银行老店倒闭。

最根本的原因,还是瑞士人的自作孽。

富豪喜欢存钱在瑞士信贷,究其原因很大一部分是其是永久中立国,不会因为国际政治给人抄了家。因此俄国也好、亚洲也好、美洲也好,有钱人都喜欢在瑞士开户头,存棺材本。

结果这次俄乌战争开始,瑞士竟然一改常态,突然开始“政治正确”起来,帮着美国冻结没收了不少俄国人的资产。

谁也说不好,那天自己国家的政府就跟美国翻脸了,你这么自作孽,谁还敢在你这里存钱?这批跑路的钱,是让瑞士人滚雪球式崩盘的第一波。

因为背信弃义点燃崩盘导火索,又因为崩盘撕毁借条,涂改法律,践踏股东权利,更加变本加厉的背信弃义。

不是不报,时辰未到。征兆已现

瑞士当局自以为得计的没底线没脸皮的计划,很快就会反噬,到时候倒霉的,将是整个欧洲人的金融体系。

作者:佛罗伦萨的美第奇

真的假的……

我知道白皮没底线,但能有这么没底线还真是没想到