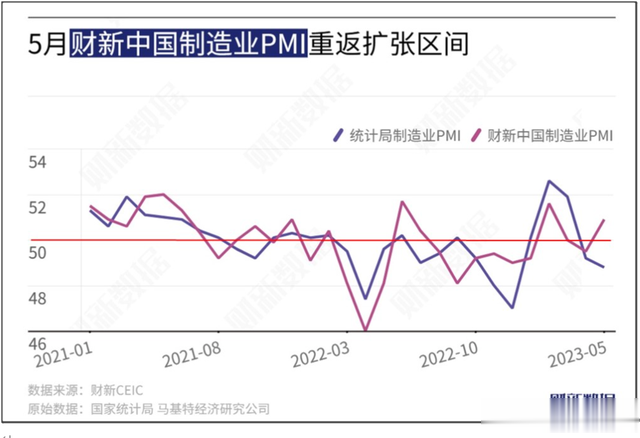

5月31日公布的制造业PMI是48.8,比上月下降0.4。

这个数据一出来,网络舆论马上又是一片要完的声音。

结果,6月1日公布的财新制造业5月PMI为50.9,比4月回升1.4,时隔两个月重回扩张区间。

这一下子,让鼓吹经济要完的声音,有点傻眼。

因为这些整天鼓吹“要完”的人,平时更相信财新的PMI数据,认为这是一个独立第三方数据。

结果5月反倒是财新的PMI数据回升。

不过他们也有灵活的选择标准,

如果财新PMI数据更糟糕,就说这是独立第三方数据,更可信。

如果官方PMI数据更糟糕,就无视财新PMI。

说白了,谁更糟糕就看谁,单纯只是为了唱衰而唱衰。

这里我也说说官方PMI和财新PMI的区别。

PMI是采购经理人指数,以50%为分界点,当指数高于50%,通常会被视为经济扩张,当指数低于50%,尤其是接近40%时,则有经济萧条的风险。

财新PMI数据,是知名市场机构IHS Markit发布的,2015年之前叫做汇丰PMI,2015年8月才被财新冠名,从而叫财新PMI。

官方PMI和财新PMI,编制方法是一样的,区别在于二者统计样本并不相同。

官方PMI的统计样本是来自于3000多家企业,以大中型企业为主。

财新PMI的统计样本是来自于400多家企业,以中小企业为主。

简单说,5月制造业,大企业情况比较不景气,反倒是中小企业重回扩张区间。

不过,在官方PMI里,大型企业PMI是50%,中型和和小型企业PMI分别是47.6%和47.9%。

反倒是大型企业比较景气一些。

这个更多还是官方PMI和财新PMI,在行业和地区取样上有差异,财新PMI会侧重于沿海,而官方PMI则是全国范围。

也就是沿海企业会比较景气一些。

所以,对于这个PMI数据,大家也是要理性看待,一两个月经济数据,是很难说明什么问题。

不过,大家对今年的经济数据预期,还是不要太乐观。

这也是一种预期管理。

先降低预期,这样如果实际数据糟糕,也不容易过度悲观,因为有心理预期,就不容易被看衰声音带歪节奏。

而如果实际数据比预期要好,那么自然是意外惊喜,是我们乐于见到的。

预期管理,跟恶意唱衰的人最大区别,预期管理不是为了唱衰而唱衰。

普通人做好预期管理,虽然调低了预期,但仍然是希望我们经济能更好,只不过在当前这个世界经济不景气的大背景下,我们适当去调低预期而已,并不是为了去固执看衰。

我们大多数人,看到经济数据不好,顶多就是担忧,并不会到处刷屏经济要完,制造恐慌氛围。

现在经济下行压力大,分析经济的时候,有担忧也很正常,但不至于只抓着一个经济数据,就直接以偏概全,渲染成经济要完。

这是我们正常人跟带节奏的人,最大区别。

经济数据不好,我们最好还是理性的去看待,不要动不动就经济要完。

上世纪90年代,我们通胀率超过20%,还叠加了房地产泡沫破裂,各种三角债集中爆发,国企下岗潮,当时经济环境可以说是很糟糕的。

但撑过了那段经济低谷周期,我们在进入21世纪后,也一样迎来了经济腾飞周期。

上世纪90年代,那么糟糕的经济环境,我们都没要完,更别说现在了。

当然,每个阶段都有每个阶段的挑战。

我们当前面临的诸多经济问题,也比较严峻。

对此我们也是要正视。

经济发展都是有周期规律的。

我们自然不可能一直处于腾飞的高速发展阶段,也会有经济下行周期。

但周期规律也告诉我们,经济低谷周期也不会一直持续,熬过经济低谷周期,自然能迎来下一轮经济增长周期。

我们现在舆论比较大的一个问题是,缺乏预期管理。

总是习惯的把预期值拔高,让民众缺乏对风险的认知和准备,一旦实际情况比预期值低,就很容易两极分化,从一个极端骤然到另外一个极端。

越是盲目乐观的人,越容易在出现心理落差时,变成过度悲观。

此外,我们年轻一代,大都成长于我们国家发展最快的周期。

即使是80后,在90年代经济面临困境时,因为当时我们年龄还小,缺乏对经济感知。

所以,我们的年轻人,长期习惯我们经济高速发展,一旦我们经济进入到下行周期,我们很容易因为缺乏预期和准备,出现较大心理落差,就容易极端化。

相比之下,我们父辈见过大风大浪,比这糟糕十几倍的环境都经历过,所以他们韧性也会比我们强得多。

我们需要客观认知,经济发展是有周期规律。

进入经济低谷周期,并不可怕,熬一熬就过去了。

而且,现在不单单是我们面临经济下行压力。

实际上是整个世界经济不景气,才带动我们经济增速下行。

比方说这个PMI指数,我们也不要只看自己,也可以横向对比一下其他国家。

美国5月的PMI是48.5,再度低于50。

美国过去大半年,大多数时候,PMI都是低于50的,这跟美联储激进加息带来的货币收紧有关。

整个欧元区的制造业PMI就更惨不忍睹,已经持续一年都低于50区间。

这个一方面受欧美激进加息影响,另外主要也是受俄乌冲突和能源危机的影响。

与欧美相比,我们制造业PMI虽然也面临较大的压力,但也还比较有韧性。

今年世界经济整体并不景气,欧美高通胀叠加激进加息,使得欧美消费需求十分萎靡,这个可以直观体现在韩国和越南这些严重依赖于欧美消费市场的国家,今年出口数据都出现暴跌。

韩国6月1日刚公布5月出口继续同比下跌15.2%,连续8个月下跌,且连续15个月贸易逆差。

日本则是已经连续21个月贸易逆差。

相比之下,我们当前贸易顺差还处于历史高位,已经算很不错了。

当然,在这样一个世界经济大环境下,我们经济自然也面临较大的下行压力。

这是一点都不奇怪。

而且宏观层面的数据,具体到各行各业,都是有温差的。

比如说出口,今年做欧美出口方向的,大概率是比较艰难的。

但如果是做一带一路出口方向,那么还不至于太艰难。

有些行业出现裁员潮,有些行业依然火热。

所以,我们分析经济数据,最好不要一概而论,不同人的感知是不太一样的。

经济数据不好的时候,我们也不要听风就是雨,不要被一些别有用心的人误导,就对我们的经济长远预期产生不必要的过度悲观。

事物发展,都是螺旋式上升的。

从几十年的大周期来说,我们经济长远保持发展,是比较确定的事情。

但这个几十年发展过程,是螺旋前进的,中间会循环嵌套数个小周期,我们会遇到经济过热周期,也会遇到经济衰退周期。

只要我们这一辈子,总能见证到各种不同的经济周期。

所以,面对经济下行周期,我们不必惊慌失措,在保持对长远未来乐观信心的同时,对当前短期内存在的客观风险,也要有充足预期。

这样,我们就不容易患得患失,面对各种情况,也能做到从容应对。

我从4年前开始,就一直写文章提醒大家可能未来几年会面临世界经济危机的风险。

所以,2020年和2021年,在我们经济整体还不错的情况下,我反而会经常提醒世界经济危机爆发的可能性,去给大家泼泼冷水,避免盲目乐观。

这其实也是一种预期管理。

不过,去年美联储开始激进加息,世界经济开始面临较大压力。

特别是今年各种危机迹象越来越明显后,我反而就比较少去提世界经济危机。

我今年有分析金融危机,一般也只会分析美国的问题。

这并不是说,我觉得世界经济危机不会爆发了。

而是我觉得,在当前各种迹象和概率都比较大的情况下,没必要去反复提危机,没必要加剧恐慌氛围。

所以,我今年反而更多是在给大家做心理按摩,去反驳一些刻意制造焦虑的声音。

这并非说我“报喜不报忧”,或者说我有多看好当前经济,这更多只是一个反向管理。

股市里经常说“别人恐惧我贪婪,别人贪婪我恐惧”。

其实在各个领域,都要有这种“反向管理”。

因为大多数人往往是随波逐流,是盲从的,有羊群效应,容易出现乌合之众效应。

如果你想避免被踩踏,就要跳出来,不被裹挟。

其实经济好不好,大家都会有自己亲身感知,并不需要别人去过分强调。

我们并不需要去刻意寻找唱衰的声音,去寻求悲观共鸣,这只会强化我们悲观预期,容易以偏概全。

而且经济学也是一门社会学科,是研究人的学科,会更多受人性影响。

这使得我们所有人的普遍预期,对经济周期也会有很大影响。

如果一个社会,所有人对经济预期都是好的,那么经济必然会进入繁荣周期,甚至经济过热。

反之,如果所有人对经济预期都是悲观的,那么经济就大概率会进入低谷周期,甚至经济衰退。

情绪是会传染的,特别是焦虑和恐慌情绪很容易病毒式传播。

所以在确定经济比较不景气的情况下,我反而会比较少去提危机,这也是在帮助大家做一个情绪管理。

在恐慌氛围里,更容易出现情绪化操作,更容易出现踩踏危机,从而放大经济危机伤害。

所以,我作为一个面向公众的作者,还是需要考虑我的影响力,去尽到我的社会责任和义务。

今年,我才会这样经常去反驳一些制造焦虑的声音。

反正该提醒的风险,我在过去两年都做了很充足的提醒,我已经尽到我提醒的责任。

我喜欢事先去提醒风险,而不是事后才去恐慌放大风险。

过去两年,我在不厌其烦的提醒大家风险的时候,很多人说我太悲观,还说我制造焦虑。

今年,我开始给大家做心理按摩,反驳制造焦虑的声音,又有很多人说我太乐观。

但实际上,并不是我悲观,还是乐观,我一直没有变,变的是这些说我悲观和乐观的人。

他们太乐观的时候,看我提醒风险,就觉得我太悲观。

他们太悲观的时候,看我心理按摩,就觉得我太乐观。

很多人,只是看不得跟自己相反的观点而已。

但我的理念是一直没有变过。

我一直倡导,对长远未来保持积极乐观和信心,但对短期风险要高度重视,做好充足准备和预案。

这样既不会过度悲观,也不会盲目乐观,面对任何情况,都可以比较理性的去应对。

经济周期的发展规律,也并不以我们个人主观意志为转移,因为我们不可能影响到所有人都有一个一致性预期。

所以,我们更多时候,是要尊重经济周期规律,客观理性的去认知经济周期,不要盲目乐观,但也不要过度悲观,谨慎前行。

我是星话大白,欢迎点赞支持。