刚刚,半导体设备巨头中微公司公布了2024年业绩预告,大超预期:

其中,预计2024年营收90.65亿,同比增长44.7%。

单看四季度,中微公司营收30.6亿,同比增长60%:

虽然收入增长比较快,但中微公司净利润并不好,2024年约16亿,同比下滑10.6%:

利润表现不佳的原因有2点:

一是根据市场及客户需求,公司显著加大研发力度,目前在研项目涵盖六类设备,超二十款新设备的开发。2024 年全年公司研发投入 24.50 亿元,较 2023年增长 11.88 亿元(增长约 94.13%),研发投入占公司营业收入比例约为 27.03%

二是2023 年公司出售了持有的部分拓荆科技股份有限公司股票,产生税后净收益约 4.06 亿元,而 2024 年公司并无该项股权处置收益。

由此来看,净利润表现不好无需担忧。

最关键的是,中微公司通过大力研发,搞出不少新设备,为未来增长奠定了基础。

比如LPCVD 薄膜设备 2024 年实现首台销售,全年设备销售约 1.56 亿元。LPCVD 薄膜设备累计出货量已突破 100 个反应台,其他多个关键薄膜沉积设备研发项目正在顺利推进;公司 EPI 设备已顺利进入客户端量产验证阶段。

从估值上看,中微公司市盈率73倍,看起来比较贵,但正如前文所述,当下的利润并不真实,因此,估值上可以看市销率,目前为15倍:

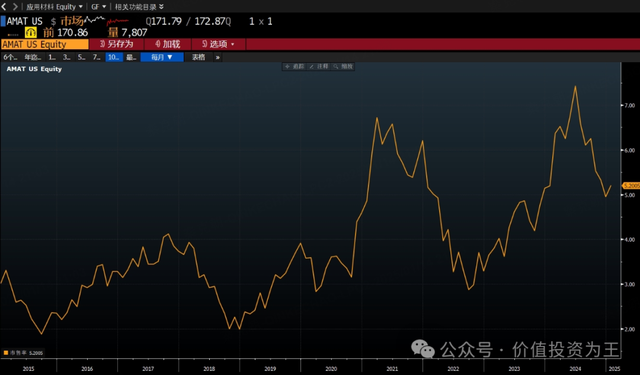

国际巨头应用材料是中微公司的竞争对手,当前,应用材料的营收增速只有个位数,盈利能力和此前中微公司接近,市销率为5.2倍:

简单对比,中微公司当下的估值比较合理,2025年,国内晶圆厂的资本开支或下滑,中微公司的业绩能不能一直加速,还是存在疑问。

不过,中微公司是一家非常好的公司,注重研发,也能搞出高精尖的设备,创始人我非常喜欢,是干大事的人!

有机会,一定要买点中微公司的股票!