2023年8月15日,一家越南汽车公司VinFast在美国上市,市值最高冲到了2000亿美元。

VinFast虽然名不见经传,但在越南却家喻户晓,它的母公司是越南最大的民营企业Vingroup集团。这家公司跟恒大有着无数相似之处:老板范日旺根许家印一样都是首富、主业都是房地产、两人都喜欢搞足球、什么赚钱做什么——所以四舍五入,Vinfast差不多就是越南版的恒大造车。

2000亿美元市值是什么概念?按排名仅次于特斯拉和丰田,位列全球第三。其实华尔街给Vinfast打榜的时候,也差不多正是越南崛起论最高峰的时刻,在一定程度上反映了全球对越南取代中国世界工厂地位的美好想象——即便全世界除了越南人之外,没几个人见过Vinfast的车。

我7月底去胡志明市出差,特地去逛了一家VinFast的专卖店。跟国内新势力一样,VinFast也在高档商场里开体验店,陪我一起调研的越南本地华人朋友告诉我,VinFast电动车基本上是中国零部件组装的:电池是国轩高科的、电机是大连豪森的、雷达是保隆科技的、热管理是奥特佳的……

VinFast商场门店,拍摄于胡志明市,2024.7

因此这车给人的感觉,跟西贡街头的越南姑娘冲你喊“大哥按摩吗”的普通话口音一样,塑料感严重。

历史证明,越南不太适合世界第三这个位置。VinFast很快被打回原型,市值从最高峰时下跌95%。不过在跟越南朋友讨论这家公司的时候,我们发现了一个有趣的问题:VinFast靠华尔街的炒作成为第一个在全球出圈的越南品牌,但除了它,越南还诞生过哪些世界级或者亚洲级的品牌吗?

这个问题的背景是:越南从1986年的“革新开放”开始算,到今年已经是第38年了,至少应该有一批知名本土企业了。

于是越南朋友给我们讲了一连串的名字:Vinamilk、Viettel、VietinBank……同行的一个在越南工作十多年的新加坡朋友打断了他,说这些品牌不要说是世界级或者亚洲级,就连越南的东南亚邻国,也没几个人听说过。

我们不妨把「东亚模式」的参赛选手都拉出来,统一做一个对比:

日本如果从1946年开始算,38年后的1984年,已经拥有索尼、丰田、松下、东芝等大公司,产品更是畅销到了全球,连美国人都在高喊“日本第一”。

台湾省在1958年开始建设外向型经济,38年后的1996年,宏基、台塑、华硕、统一早已名满亚洲,甚至成立不到10年的台积电都在筹备上市了。

韩国朴正熙政府在1962年施行第一个五年计划,38年后的2000年,三星、LG、现代、起亚等财阀企业已经成为了韩国的国家名片,声名远播。

中国大陆也是一样,从1978年开始算,38年后的2016年,世界500强中国公司占了110家,华为、海尔、联想、腾讯、阿里已在全球建立知名度。

如果说中国大陆的体量远大于越南,不具可比性,那么日本、韩国、中国台湾在人口和面积上跟越南都处在同一个数量级(或者更小),但越南跟这三个中的任何一个都差距甚远。

把这个问题抛给越南精英人士,只要足够委婉,他们并不会感到冒犯,反而会跟你滔滔不绝:有的人归咎于政府不作为,骂官员干啥啥不行只会搞腐败;有的人上升到民族劣根性,老百姓崇洋媚外只爱日韩品牌;有的人指责企业没追求,就知道压榨工人打价格战然后向美国转移资产……

这些话听起来令人耳熟,甚至怀疑是不是从简中网站上摘录下来的。当然吐槽只能发泄情绪,但拼凑不出答案,回答这个问题还是要靠数据和事实:越南缺乏本土品牌这个现象,背后是越南经济结构的长期失衡带来的结果,或者换句话说——是对「东亚模式」学习的失败所导致的。

这个问题背后,藏着一个真实的越南经济。读懂它,才能理解真正的越南。

01

从表面上看,越南是学习“东亚模式”的勤奋同学,也是“摸着中国过河”的典型代表。

越南跟中国的节奏大约相差6~10年:1978年中国开始改革开放,1986年越南也搞开始搞“革新开放”;1980年中国开始“家庭联产承包制”,1988年越南也实施类似政策;1982年中国承认私营经济合法地位,1990年越南通过《私营企业法》;2001年中国加入WTO,越南在2007年也加入了WTO。

我们以双方改革作为时间起点,画出两个国家前20年的GDP增长率,可以看到,中越两国都经历了两个增长周期,只不过中国的速度更快。中国从1978年到1998年,GDP平均增速是9.8%,而越南从1986年到2006年,GDP平均增速是7.1%——从数据上看,越南在改革前20年的表现中规中矩。

中越改革前20年GDP增速对比

但如果我们深入了解两国的经济结构,就会发现一个重大的差异点。

下图右边是中国1998年的出口结构图,可以看出,机电产品已经超过了纺织和服装,成为中国出口份额最大的产品;下图的左边则是2006年越南的出口结构示意图。可以看到,越南在改革20年后,出口最大份额的是燃料(主要是石油),而在工业制成品中,纺织品和鞋类都排在了机电的上面。

简单总结就是:中越两国在早期都沿着东亚模式来打造「出口导向型」经济,但中国在改革开放的前二十年里,已经从低端的纺织服装向高附加值的机电产品进行升级,但越南仍然停留在资源和低端工业品上。越南经济增速表面上跟中国的数据接近,但结构上却埋下了一定的缺陷。

越南并不是没有机会来纠正结构上的落后,事实上,它很快就迎来了第二次机会。

2007年1月,越南正式加入WTO,大批外资企业涌入了越南,尤其是在2008年,三星在越南北宁省投资建设了第一家越南工厂,随后展开“蚂蚁搬家”计划,持续地关闭深圳、天津、惠州的工厂,带着一大批上下游零部件厂商整体搬往越南——越南迎来了自己历史上最大一个金主。

现在,三星在越南生产手机、家电、电脑、芯片零组件、电子元器件等各种产品,尤其是三星手机,越南的产量超过三星全球产量一半,一举把越南拱到了全球第二大手机生产国的位置。三星在越南的产值常年占到越南GDP的20%以上,甚至韩国驻越南大使也曾经一度由三星高管出任。

三星在越南北宁省的工厂

韩国多少有些越南情结,毕竟在越战时期,朴正熙政府就累计派遣了32万人赶赴越南,帮美军打杂。在三星的带动下,韩国企业蜂拥而来,LG落地岘港、SK进据海防、现代深耕宁和、乐天插旗胡志明、浦项安家巴地头顿……韩国企业自南向北一字长蛇阵,完成了美军当年未竟的梦想。

东亚模式下的制造业资本,不会错过任何一个劳动力廉价的国家,日本和台湾省的企业先后进军越南,大陆的TCL和海尔等也很早就南下开厂。因此在外资老板的帮助下,越南不仅按摩业繁荣昌盛,出口也逐渐摆脱了原材料和纺织的时代,高附加值的机电产品在2023年已经占到了出口的40%。

按照东亚模式的经验,利用外资企业对本地供应链的辐射效应,消化引进吸收先进技术,是能够培养起一大批本土产业链公司的。这些本土品牌能够完成对外企的逆袭,先做进口替代,然后在全球跟海外巨头展开竞争,最后成为出口主力,中日韩能够做到这一点的公司比比皆是。

那越南有没有做到这一点呢?我们直接看数据。

这是一张越南FDI企业占出口比例的图。FDI即外国直接投资企业(Foreign Direct Investment),既包括独资的外企,也包括合资企业。可以看到,越南加入WTO后,FDI占越南出口总额的比例逐年升高,本土企业的份额一路被压缩。到了2023年,FDI占比上升到了74%左右。

越南FDI企业占出口比例变化图

而进一步拆分,可以看到在高技术产品比如手机、计算机、家电和电子零部件等领域,外资占了出口的90%以上。甚至在相对较低端的纺织和服装领域,本土企业也没能打败外资(主要是中国企业),而只有在水产这类农产品加工业的出口中,越南本土企业才压倒外资。

进一步研究就会发现,只有13%的FDI公司是合资企业,其他的都是纯外资。在这种外资挤压的背景下,越南很难培养出有足够战斗力的本土企业,越南当前的经济结构,更像是外资企业在东南亚的制造中转站,留给本土企业的空间非常少,更加不可能完成参与全球竞争的任务。

因此在东亚模式的课堂上,越南远非优等生,有几道大题显然越南没有抄对。

02

首先是对产业升级至关重要的研发投入。

这是日本、韩国、越南和中国(不含港澳台)四个国家研发投入占GDP的比重图,可以明显看到越南跟另外三家的差距非常明显,而且很长一段时间都是一条直线,在底部躺着不动,差距并没有随着经济的起飞来缩小,反而越拉越大。

中日韩越研发投入占GDP比重

在2023年,越南研发投入占GDP比重仅有0.43%,相比下韩国是4.91%,日本是3.3%,台湾省是3.96%,大陆是2.43%,马拉西亚是0.95%,印度是0.65%,而越南只比另一个制造业基地墨西哥(0.27%)强一点,只相当于中国90年代初的水平。

这里举一个连越南人自己都觉得惋惜的案例,就是越南曾经最大的合资企业Orion Hanel。

这家企业成立于1993年,是韩国和越南国企共同出资成立,当时生产电视显像管,实力相当不俗,但进入到2000年后,在整个产业向液晶转型的阶段,Orion Hanel没有坚决砸重金投入面板的研发,最终彻底掉队,并在2009年宣告破产。

Orion Hanel产品发布会,2004年

其实同样是在2009年,VinGroup在芽庄珍珠岛的度假村已经一房难求,太阳集团在岘港阳光半岛正在大兴土木,但越南却放任最大的本土合资公司破产。做个简单类比,这约等于在恒大融创疯狂发展的时候,中国会放任上汽集团破产,在中国人眼里这恐怕是一件令人瞠目结舌的事情。

带来的结果便是,越南目前已经是全球电视机组装的大国,但消费者购买电视的价格却高于中国,无论是国内市场还是出口市场,都是三星、TCL和LG等外资企业的天下,在上游面板领域更是没有任何布局,只能赚一个低端的组装费用。

越南卖场中的TCL电视,拍摄于胡志明市

有人可能会问了?越南这么多外资企业,难道对本土企业没有任何的拉动吗?

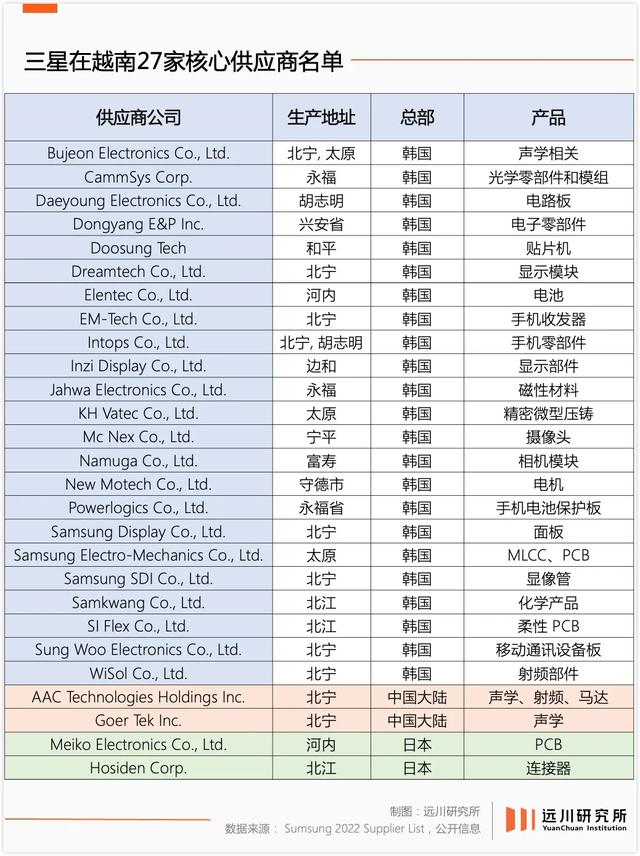

我们以三星为例,同样用数据来说话。三星电子是越南最大的外资企业,在越南的产值一度占到了越南GDP的28%,在越南雇佣了接近10万名员工,光是每天接送员工上下班的大巴就是1600辆。那么三星有多少越南本土供应商呢?

根据三星电子公布在2023年公布的供应商名单,三星电子在全球一共有103家核心供应商,其中27家在越南拥有生产基地,可以本土供应,但在这27家公司里有23家韩国企业、2家日本企业和2家中国企业,一家越南本土企业也没有。

难道就没有任何的越南企业挤进三星供应链吗?那倒也不是,下面的三家越南公司,就是三星在越南本地较大的供应商:

Ngân Hà Printing(包装印刷)

Phước Thành Plastic (塑料件)

Goldsun (塑料件)

可以看出,越南本土企业能够给三星供的,基本上只有包装箱和塑料件。

施展教授在《溢出》里讲了这么一个故事:他去拜访河内国家大学下属经济与政策研究院院长阮德成(英文名Felix),对方是研究越南经济的专家。两人之间有着么一段对话——

我问他:“越南正在大力吸引各种各样的制造业进来,那么越南有没有自己的产业政策呢?”

让我大吃一惊的是,Felix斩钉截铁地说:“我们不需要产业政策,因为我们有广州!"

我晕掉了:“什么叫你们有广州?”

“我们生产时缺什么东西到广州去买就好了,不需要产业政策。”

去广州Shopping的确方便——广州到河内直线距离850公里,河内到胡志明市直线距离1150公里。但这里的“广州”,更是泛指毗邻越南的中国东南沿海,这里拥有全球最完善的产业链,越南如果甘心只做组装,的确不需要扶持本土供应链。

这个故事听起来像一个段子,但假如对方没有在战忽局兼职,那它的确反映了一部分越南人对本土供应链的认知。只不过,如果越南本土企业也继续缺席产业链的核心节点,那越南的经济就只能作为中日韩三国经济链条的延伸,无法作为独立的竞争对手,发展上限是被牢牢锁死的。

但历史充满讽刺,在连续错失了两次战略机遇期之后,一份天大的馅饼又砸到越南头上。

03

2018年,中美贸易战的一声炮响,让越南成了贸易战最大的赢家之一。

在贸易战爆发前的2016年,越南提出了“竹子外交”这一策略,意思是要像竹子一样做到根部稳固,但顶部可以在风中柔韧灵活。根据这个思路,越南跟多个国家签署了自由贸易协定,目前的16个FTA覆盖了全球90%的GDP,涵盖了全球主要经济体。

更重要的是,为了规避贸易壁垒,中国企业正在以前所未有的速度冲进越南,根据越南计划投资部网站,24年前六个月,中国大陆在新批项目数方面超过了韩国,占到了29.1%的比例,这还不包括借道中国香港和新加坡的比例。

用一句出海去越南老板的话来说就是:中国企业正在疯狂地往越南送资金、送工厂、送订单、送技术、送人才。今年前六个月,中国对越南的进出口总额增速高达20.6%。越南最大进口国是中国,最大出口国又是美国,“过路费”赚得盆满钵满。

越南能否把握住这第三次机会,把来自中国的产能输出,转化成本土企业的崛起呢?

也正是在提出“竹子外交”的2016年,越南发布一份《电子行业总体规划》 ,其中明确提出了创造50万个新工作岗位,“其中大部分是工程师、技术人员和中层管理人员”,以及通“过发展本地的研究能力来补充这些工作岗位”——感觉开窍了。

目标归目标,越南会选择用哪条路径来实现呢?中日韩模式虽然有相似之处,但还是有很多差异:

1. 日本模式:大力实施产业政策和补贴,独立发展工业体系,同时用「地缘价值」交换西方(主要是美国)对政策和补贴的默许。

2. 韩国模式:利用Chaebol(财阀)模式,集中力量突破部分高附加值行业,同时也用「地缘价值」来交换一定的市场准入资格。

3. 中国模式:在产业政策上借鉴日韩,独立发展工业体系,同时培育统一的国内市场,用敞开大规模市场来消除部分反制力量。

虽然答卷在前,但对越南来说“时代变了”。

一方面,中日韩已经把很多产业的门给堵死了,后进国家追赶的难度指数级上升;另一方面,在中日韩沿着“东亚模式”狂奔的年代,全球化还是一股势不可挡的潮流。但在逆全球化的当下,越南再想完全照抄中日韩的产业政策,已经很难了。

事实上,也正是因为越南产业集中在组装环节,政府层面的产业扶持相对较少,才能顺利地跟如此多的海外市场建立自贸关系。如果越南现在重走产业补贴和扶持之路,很可能会被设置贸易壁垒,反而会影响现在赚过路费的商业模式。

因此目前越南最可能选的路径,是韩国的Chaebol模式,也就是财阀模式。

所谓财阀模式,就是扶持旗下拥有多种不同板块业务的商业巨头,政府通过「非相干补贴」,对一家大型企业的“非贸易部门”进行补贴,然后企业通过横向调配,把资金转移到“可贸易部门”中,获得大规模投资能力,从而实现定向输血。

举一个例子。当年韩国朴正熙政府想要大力发展造船业,但又不想让主要对手日本和欧洲说三道四,所以就找来了现代集团,对它旗下的基建业务这一“非贸易部门”进行补贴,给予了巨额的高速公路订单,而现代集团通过腾挪,大规模输血造船业,最终诞生了韩国王牌船企现代重工。

韩国模式似乎是唯一的版本答案。那扶持哪家企业成为财阀呢?开头的VinGroup显然是“天选之人”。

翻看VinGroup集团最新的财报,我们可以看到这个集团涉及房地产、零售、工业、科技、汽车等方方面面。越南人不仅可以买VinGroup的车,去它的度假村度假、在它的商场购物、用它的电子支付,还可以去它的医院看病,去它的学校上学。

集团的创始人范日旺靠在东欧卖方便面赚取第一桶金之后,在2000年回到越南,受到了越南政府的全力支持,土地、信贷、政策要多少给多少。甚至上个月越南领导人访问老挝,还带了20辆Vinfast的电动车,当礼物送给老挝。

越南显然是想要把VinGroup,培养成越南人自己的三星集团。

只要亲身到过越南,才会感受到VinGroup的无处不在。我7月底在越南做了一个演讲,地点在胡志明市的地标建筑——461米的Landmark 81大厦里,这座东南亚第二高楼就是胡志明市的“上海中心”,而连带旁边的高档公寓(约等于汤臣一品),都属于如日中天的VinGroup集团。

Landmark81及周围的高端公寓

因此,开头提到的VinFast电动车在2023年亏损高达23亿美金,但VinGroup旗下的地产和零售业务仍然在源源不断地赚钱。在去年越南房地产大跌、另一位地产富豪张美兰被判死刑的背景下,VinGroup的地产业务去年居然逆势增长了49%,盈利也增长了14%,可谓是一个“商业奇迹”。

虽然财阀模式是一剂毒药,但对越南来说可能也不得不喝了。

只有把本土产业链的短板补上,越南才能真正成为中日韩一部分产业的对手。但如果财阀模式没走通,范老板变成了许老板,既没诞生出本土的三星索尼丰田,也看不到本土的华为小米比亚迪,那越南就只能继续扮演一个制造业基地的角色。

越南这两年的国运的确昌隆,但留给它的时间也没有充裕了。2023年越南人口过亿,同时总和生育率也跌倒了2以下。同属于儒家文化圈,房价、内卷和少子化这些顽疾,越南无法避免,也不可能避免,只是时间早晚的问题。

这其实就是越南经济的真实结构:一方面充分受益地缘红利,劳动力成本有较大优势,整个国家还在起飞,人民物质生活还有很大的成长空间;但另一方面经济存在结构性短板,过分依赖外资拉动,本土公司严重滞后,能否突破“天花板”还需要观察。

这个真相也告诉我们:有些作业看起来好抄,但真做起来却非常难,产业升级的蛋糕从来不会自己从天上掉下来。

04

其实对中国来说,越南目前的现状,反而带来了很多有利因素。

一方面,由于本土供应链的羸弱,越南会继续极大依赖中国供应链,这从越南进口来源国的比例中就可见一斑。这能够让中国保留产业链的高附加值以及核心的技术。以目前越南0.5%不到的研发投入来看,这种依赖还会持续很多年。

另一方面,越南的“竹子外交”和弱产业政策,又能让很多西方国家对其敞开门户,让它成为中国制造业重要的中转站,这很多中国企业意义重大。比如最近美国恢复对越南的光伏产品征税,受影响最大的不是越南企业,而是中国企业。

由于国内成本的上升,产业转移的确很难避免,但转移也分目的地——是转移到依赖中国产业链、在中国地缘影响力辐射范围内、短期难以培育出本土企业的越南?还是转移到政治上找茬不断、处心积虑限制中国企业、正在疯狂扶持本国企业的印度?相信答案不难选择。

中国的确不再年轻,但我们其实并不喜欢在众多追赶者里,看到我们曾经的影子。

全文完,感谢您的耐心阅读,请顺手转发或点个赞吧~

参考资料

[1] 对外投资合作国别(地区)指南 越南 商务部

[2] Recapping a 35-year journey: Vietnam’s FDI

[3] Vietnam’s Supply Chain: A Comprehensive Overview

[4] Economic Reform and Performance: A Comparative Study of China and Vietnam

作者:戴老板

编辑:李墨天

视频稿:补艾松

视觉设计:疏睿

责任编辑:戴老板