2024年,五粮液与泸州老窖的财报数据,共同勾勒出白酒行业的“减速带”。

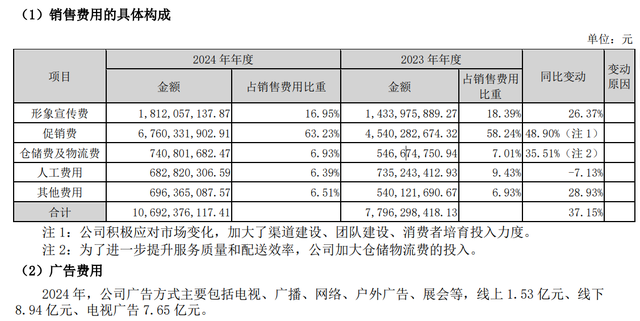

五粮液:营收891.75亿元(+7.09%)、净利润318.53亿元(+5.44%),增速创近十年新低,首次跌入个位数区间。直销渠道收入占比提升至40%(343.89亿元),但销售费用激增37.15%,暴露“以费换量”的无奈。泸州老窖:营收311.96亿元(+3.19%)、净利润134.73亿元(+1.71%),国窖1573贡献超65%营收,但主力产品价格倒挂严重(实际成交价跌破900元/瓶,出厂价980元),渠道利润压缩倒逼4月全系停货。行业透视:全国白酒产量同比下降1.8%,销售收入微增5.3%,利润总额增长7.8%,印证“量缩价升”的行业逻辑。头部酒企虽保持增长,但增速普遍放缓,区域酒企如老白干酒营收增速仅1.9%,行业分化加剧。

二、高端化与价格战的双重博弈

二、高端化与价格战的双重博弈五粮液的“控量保价”与泸州老窖的“价格保卫战”形成鲜明对比:

五粮液:第八代五粮液批价稳定在960元,吨价提升6.8%至51.32万元/吨,经典系列超高端产品(如经典50建议零售价30,999元)拉高品牌天花板。但合同负债激增70.3%至116.9亿元,被质疑“压货式增长”。泸州老窖:国窖1573吨价同比下降6.8%,渠道库存压力倒逼停货政策,试图通过数字化手段(五码关联系统)提升开瓶率至30%,但经销商预付款同比下降8.2%,显示传统渠道信心不足25。矛盾核心:高端化是酒企穿越周期的利器,但过度依赖单一产品(如国窖1573占比超65%)易受价格波动冲击。五粮液通过系列酒增长11.79%构建护城河,泸州老窖腰部产品(特曲、窖龄)增长乏力,结构失衡风险凸显。

三、渠道革命:从压货到开瓶的生死转型两家龙头不约而同押注渠道数字化,但路径迥异:

五粮液:成立酒类销售公司,整合27个营销大区为3大片区,试点终端直配模式,经销商数量增至2652家,五粮浓香经销商首破1000家。直营专卖店达1749家,试图通过“三店一家”强化终端掌控。泸州老窖:依托“五码关联”系统打通产供销链路,开瓶终端超70万家,会员数达3768万人,但停货政策暴露渠道库存高压(库存同比降23%),短期阵痛难以避免。行业启示:传统压货模式已触及天花板,渠道改革从“铺货量”转向“开瓶率”。五粮液的直营扩张与泸州老窖的终端动销数据博弈,本质是存量时代对真实消费力的争夺。

四、分红策略:防御性价值的诱惑与隐忧

四、分红策略:防御性价值的诱惑与隐忧高分红成为头部酒企“类债券化”的标志:

五粮液:2024年分红223亿元(分红率70%),上市27年累计分红1041亿元,大股东拟增持5-10亿元提振信心。泸州老窖:2024年分红87.58亿元(分红率65%),未来三年规划年均分红不低于85亿元,股息率约3.2%,但净利润增速1.71%与分红承诺形成剪刀差。风险警示:高分红虽强化防御属性,但研发投入不足(五粮液研发费用率0.45%、泸州老窖未披露具体数据)可能削弱长期竞争力。若行业调整期延长,分红承诺或成财务负担。

五、2025年展望:在确定性中寻找破局点价格体系重塑:五粮液需稳住普五批价千元心理关口,泸州老窖亟待修复国窖1573价格倒挂,端午节批价走势成关键观测点。消费场景创新:Z世代对低度酒、果酒偏好上升,五粮液38度系列占比提升至50%,泸州老窖试水元宇宙营销,但创新品类尚未形成规模。政策风险对冲:消费税改革若按终端价计税,五粮液净利润或缩水3-5%,泸州老窖因低毛利产品占比较高,抗风险能力更弱。结语:大象转身的哲学五粮液与泸州老窖的2024年,是白酒行业从“高速增长”转向“高质量生存”的缩影。当行业CR5集中度突破45%,企业的竞争已不仅是规模的较量,更是战略定力、渠道韧性、创新胆识的比拼。对于投资者,五粮液15倍PE与泸州老窖10倍PE的估值差异,恰是市场对两者转型前景的投票。或许正如泸州老窖年报所言:“稳”的基础在筑牢,“进”的力度在加大——在存量博弈的深水区,活得久远比跑得快更重要。