白酒新一轮调整周期,连名酒也不能置身事外了,又一家川酒没完成增长目标。4月27日晚间,泸州老窖(000568)披露了2024年报,公司实现营业收入311.96亿元,同比增长3.19%;实现归属于上市公司股东的净利润134.73亿元,同比增长1.71%。增长速度这么低,已多年不见。更关键的是,这一速度未完成董事会于2024年初提出的“实现营业收入同比增长不低于15%”的目标。

多年快速增长戛然而止

泸州老窖未完成增长目标的主要原因是什么?公司称,近年来,酒类消费供需结构出现了明显的转移和分化,酒类消费市场进入到存量期,酒业伴随着经济增速的换挡,进入到新旧动能转化的发展阶段。公司以高质量发展为导向,全力推进“数智泸州老窖”建设,保证渠道良性和价盘稳定,力争赢得长周期产业价值回报和企业的可持续发展。

值得一提的是,公司董事长刘淼从公司获得的税前报酬总额从2023年的166.2万元降至136.91万元;董事、总经理林锋税前报酬总额从164.3万元降至135.2万元,这是否和业绩未完成有关不得而知。

“泸州老窖酒传统酿制技艺”具有悠久的历史,至今已传承24代,是浓香型白酒酿制方法的典型代表,“泸州老窖酒传统酿制技艺”已于2006年5月入选首批“国家级非物质文化遗产名录”。

顶着“浓香鼻祖”的光环,泸州老窖在上一轮行业调整期过后,在过去近10年白酒消费升级的时代,增长速度一直较快。从2015年开始到2023年,除了2020年疫情这样的特殊年份,泸州老窖始终维持着超过20%的收入增速,但这一切,到了2024年似乎戛然而止。

2024年,公司中高档酒/其他酒分别实现营收276/35亿元,同比增长2.77%/7.15%,其中销量分别增长14.39%、3.54%,据此测算,中高档酒吨价下降约10%,其他酒吨价上涨约3%。产品毛利率方面,整体而言,由于酒类的营业收入增长了3.24%,而营业成本比上年同期增长10.33%,收入慢于成本增速,所以,公司毛利率下降0.79个百分点至87.62%。而分产品看,中高档酒类毛利率下降0.42个百分点,其他酒类下降2.52个百分点。

分析师预计国窖1573表现平稳,特曲60等次高档产品增速相对领先致使中高档酒吨价与毛利率有所回落;其他酒类毛利率回落预计与智能化包装中心投入、制造费用大幅提升分摊有关。数据显示,去年,公司制造费用同比增长63.27%,主要系报告期内智能化包装中心投入使用影响所致。

(泸州老窖营业成本的主要构成项目)

从收入看,虽然全年营收仍然实现了低速增长,但拆分季度来看,则是逐季降速。第一季度尚有超过20%的增速,到第三季度已基本没什么增长,到第四季度,出现了17%的负增长。如图:

(泸州老窖季度收入及增速,单位:亿元)

会出现年度负增长吗?

一个疑问在于,泸州老窖虽然去年四季度出现了收入负增长,但年度仍然是正增长,那么,有无可能会出现年度负增长?不妨以史为鉴。

在上一轮白酒行业深度调整期,泸州老窖的收入一度出现“腰斩”,从2012年超过115亿元的收入经过2013、2014年连续下跌,降至2014年当年53.53亿元的收入,两年收入减半尤甚。

尤其是2014年,收入同比下降48.68%!这固然有行业进入深度调整的原因,但也和公司自身有关。由于彼时公司对行业调整的严峻性估计不足,在部分应对措施上出现失误,加之企业管理体系滞后于公司的发展,在需要企业快速、合理应对市场和环境变化的时候,未能适应新形势的要求,导致公司受该轮调整的影响大并集中体现在了2014年度。

见底后,泸州老窖从2015年开始绝地反弹,保持较高的增长速度。

历史不会简单的重复,但总是压着相同的韵脚。面对新一轮调整周期,泸州老窖已放慢步伐。

目前,泸州老窖确认全系产品停货。中国酒业独立评论人肖竹青认为,泸州老窖等若干酒企纷纷宣布停货来保价、整顿市场秩序,让渠道的每个伙伴和终端店都能够通过卖酒赚到差价,只有这样才有可能实现可持续发展。所以,停货丧失短期的业绩绩效,但是会迎来长期的健康生态。

在一个月前于泸州举办的中国酒博会上,泸州老窖党委副书记、董事、总经理林锋认为,2025年将会是中国白酒行业继1998年之后一个超级转折点。个人大胆地猜测一下,2025年很有可能将会是中国整个酒业转折时刻,1998年是总量(供大于求,质量型是供小于求),然后2025年是质量型也供大于求。

关于今年的目标,根据董事会审议通过的《2025年生产经营大纲》,公司将紧紧围绕“蓄势攻坚,精耕细作稳增长;顺势而为,改革创新谋发展”的年度主题,推动公司高质量发展,经营目标为全年营业收入稳中求进。

今年一季度,泸州老窖实现收入93.52亿元,同比增长1.78%,归母净利润45.93亿元,同比增长0.41%。但公司经营性现金流同比减少了24.12%。

泸州老窖业绩公布后,券商分析师考虑行业需求恢复节奏较弱、尤其是商务消费,下调了公司盈利预测。

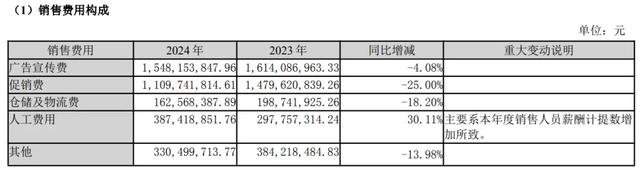

值得关注的是,2024年在收入略有增长的情形下,泸州老窖销售费用却减少了4.36亿元,降幅10.97%。其中,除了人工费用有所增长,广告宣传费同比减少了4.08%、促销费减少了25.00%、仓储及物流费减少了18.20%。

销售费用的减少,是否影响未来业绩?公司是否会出现年度负增长?我们拭目以待。