三超新材,今天再次大涨,涨幅15.71%,7月21日启动,短短11个交易日,累计涨幅50%。

关于三超新材,最早是6月27日在分享的逻辑,那时候还没有启动的迹象。

6月27日发布的三超新材逻辑文章

7月21日三超新材突然放量,7月22日再次放量涨停,有了启动的迹象,于是7月22日晚上在头条发布文章《三超新材:光伏金刚线+半导体切割,困境反转,创业板小盘股黑马》。

当时文章对三超新材的逻辑说了一下,因为当时可能是因为光伏金刚线启动的,所以主要就是分享的金刚线这个方面的逻辑,事实上,三超新材是光伏和半导体2大景气赛道上游的铲子股。

最近因为外围的影响,半导体芯片又处于了风口上,事实上,三超新材也是非常正宗的半导体设备铲子股,市场对这方面是有所忽略的,大家可以看某顺平台的盘口,只有光伏概念,而没有半导体芯片概念,所以这也就造成了一定的预期差。

关于三超新材光伏概念逻辑,大家可以去看看上一篇文章,这里主要是讲一下半导体逻辑。

公司于2015年开始切入半导体耗材,潜心研发七年,目前取得阶段性重大成果。为此于2021年底成立了半导体子公司,叫做江苏三晶半导体材料有限公司,这家子公司三超新材占94%,剩下的6%股份都是给的核心技术人员,从这里也可以看出,这是一个很有技术含量,也是很有市场前景的公司,通过用股份来留住技术人才。

2022年加大设备投入,扩充产能,计划量产半导体制程中的耗材产品,实现国产替代。

相关调研报告

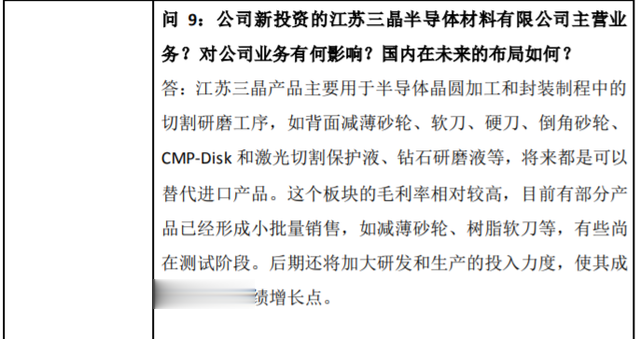

根据查阅公司2022年6月16日发布的机构调研报告,江苏三晶产品主要用于半导体晶圆加工和封装制程中的切割研磨工序,如背面减薄砂轮、软刀、硬刀、倒角砂轮、 CMP-Disk 和激光切割保护液、钻石研磨液等,将来都是可以替代进口产品。这个板块的毛利率相对较高,目前有部分产品已经形成小批量销售,如减薄砂轮、树脂软刀等,有些尚在测试阶段。后期还将加大研发和生产的投入力度,使其成为未来的业绩增长点。

我们再来看下相关的产品清单:

2022年3月2日公司提交了《年产62.2万片半导体用精密电镀金刚石工具改造项目环境影响报告书二次公示报告》,我们在镇江日报上查看到了这个公司公告。

三超新材相关项目的环评公示公告

在报告书里面显示,本项目生产规模为62.2万片半导体用精密电镀金刚石工具,其中1.2万片化学机械研磨抛光垫用金刚石整修器(CMP-DISK)、年产60万片半导体用金刚石划片刀(硬刀)和年产1万片半导体材料加工用精密电镀砂轮。

Disk 在 CMP 材料规模仅次于抛光液和抛光垫,2021 年约在3 亿多美元。而全球CMP 用钻石修整盘市场主要由美国 3M、韩国 Saesol 和中国台湾Kinik 三家厂商垄断。

而三超 Disk 产品经过多年研发也已实现突破,根据环评报告,预计三超今年投产1.2万片CMP-DISK。国内市场总需求占全球的40%左右,年消耗CMP-DISK约 20万片,最主要的,这个在国内还几乎没有竞争对手,在目前芯片半导体被国外卡脖子的背景下,这个领域具有非常大的国产替代的市场空间。

目前三超新材的市值22亿,业绩亏损的原因,在上一篇文章里面也详细分析了,现在处于光伏和芯片半导体两大景气度赛道的上游,正宗的铲子设备股,也是有困境反转的预期的。

上次发文分享逻辑后,有朋友曾经问我可不可以上车。我说如果你认可三超新材的逻辑,也不用追高,走趋势,如果调整到5日线附近,就会是上车的机会。大家可以看看7月22号之后的k线,几乎都是贴着5日线往上,后面几天也是在5日线附近震荡,也是非常好的上车机会了,所以今天也是再次大涨。

如果大家还认可这个逻辑的话,也没必要追高,可以加入自选,沿5日线观察,调整到5日线附近就是比较合适的上车机会。

不知道是有在三超新材车上的呢?大家认可和看好三超新材的逻辑吗?欢迎在下方评论区留言讨论。