美光公布了截至2025年2月27日的2025财年第二季度业绩:

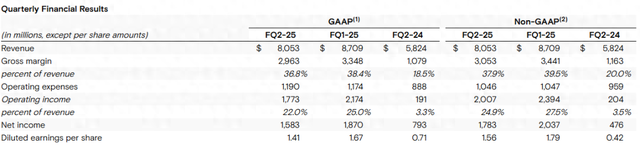

营收为80.5亿美元,上一季度87.1亿美元,去年同期58.2亿美元。

超过了78.9亿美元的平均预期。

GAAP净收入为15.8亿美元,每股稀释后收益1.41美元。

非GAAP净收入为17.8亿美元,每股稀释后1.56美元,高于每股1.42美元的预期。

运营现金流为39.4亿美元,上一季度为32.4亿美元,去年同期为12.2亿美元。

展望Q3,美光预测营收中值将达88亿美元(加减2亿美元),Non-GAAP 每股稀释盈余中值将达1.57美元(加减0.10 美元)。

根据LSEG 调查,分析师原本预测的Q3 营收、Non-GAAP 每股稀释盈余为85亿美元、1.47美元。

美光执行长Sanjay Mehrotra在财报声明稿指出:

Q2数据中心相关营收是一年前的三倍之多,预测2025年营收将创历史高、净利也将显著改善。

Mehrotra并于财报电话会议表示:

公司的市场竞争力为史上最佳,高毛利产品类别的业界市占正在逐步上扬。

Mehrotra强调,美光至今(2025)年12月底为止的HBM产能已全部售罄。

客户2026年对美光HBM产能的需求也相当强,公司正在跟客户洽谈该年份的协议。

Mehrotra也提到:

预计第三财季将实现创纪录的季度收入,DRAM和NAND在数据中心和消费市场的需求均有所增长。

不过,美光财报的美中不足之处是毛利率。

美光预测本季调整后毛利率约36.5%,略低于分析师平均预期的36.9%,而下一季毛利率则预计仅会小幅增长。

美光在电话会议中提到,其核心内存业务面临挑战,包含爱达荷州新DRAM芯片厂的启动成本等。

此外,美光亦表示NAND产业环境充满挑战,若干分析师因此下调对美光的获利预测。

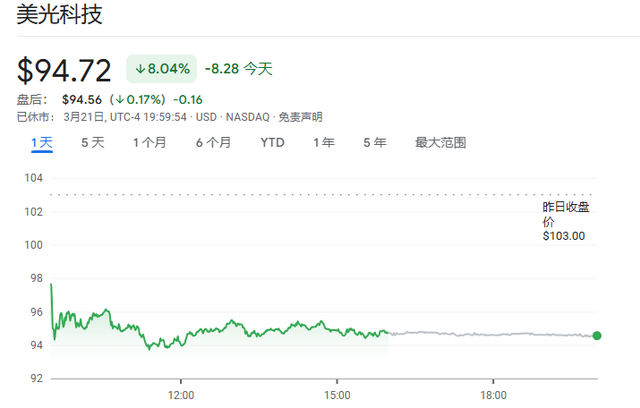

美光周五股价大跌8.04%,收报每股94.72美元,成为标普表现第二差的个股。

花旗依然看好美光前景,预期DRAM价格下季起将好转,预料将带动DRAM市场复苏,但也审慎认为美光的毛利率可能无法达到先前市场好转时的高点。

Stifel分析师也特别提到美光NAND位元出货量的韧性,预期DRAM出货量将提高,并且认为本季的毛利率展望是反映NAND部门需吸收更高的成本。