谁能想到,曾经的“小弟”宇瞳光学,竟然要摘得“年度最佳逆袭”的桂冠了?

这操作,简直就是上演了一出“三十年河东,三十年河西”的戏码啊!

说起宇瞳光学,那故事还得从消费电子行业的寒冬说起。

2022-2023年,这行业就像是突然被冰封了一样,各家公司都叫苦连天。

宇瞳光学也没能幸免,净利润一路下滑,眼瞅着就要被拍在沙滩上了。

但谁能想到,这剧情居然来了个180度大转弯!

2024年,宇瞳光学发布业绩预告,净利润预计同比增长418%-548%!

这数据一出,直接把一众吃瓜群众给惊呆了。

这可不是小打小闹,这是直接原地起飞的节奏啊!

更让人觉得不可思议的是,同样是身处消费电子行业,宇瞳光学的业绩修复速度,竟然比水晶光电、歌尔股份、领益智造这些行业大佬还要快!

这简直就是“小马拉大车”,让人不得不佩服。

要说这宇瞳光学到底是怎么做到的,还得从它的财务数据说起。

2022年,宇瞳光学的存货金额高达7.2亿元,到了2024年前三季度,直接降到了5.8亿元。

这说明啥?

说明宇瞳光学去库存的效率简直是杠杠的,下游安防市场的需求也在加速复苏。

更牛的是,宇瞳光学的毛利率也跟着水涨船高,从2023年的19.55%提升到了2024年前三季度的22.87%。

要知道,毛利率可是衡量一家公司盈利能力的重要指标,宇瞳光学能做到这一点,足以说明它的产品和技术,那绝对是有两把刷子的。

那么,问题来了,宇瞳光学是如何在逆境中实现翻盘的呢?

这就要说到它的“宇瞳模式”了。

宇瞳光学起家于安防镜头市场,一直专注于安防监控设备的研发和生产。

与欧菲光等企业不同,宇瞳光学选择了差异化竞争的道路,深耕细分市场。

凭借着多年的积累,宇瞳光学在安防镜头领域取得了绝对领先的地位。

数据显示,宇瞳光学的安防镜头出货量已经连续9年位居全球首位,2023年全球市场占有率更是高达43%。

它的客户群体,更是囊括了海康威视、大华股份等行业龙头。

在安防镜头领域站稳脚跟后,宇瞳光学开始将目光投向了智能驾驶市场。

这年头,智能驾驶可是个大热门,各家公司都想来分一杯羹。

就在禾赛科技拿下了欧洲顶尖汽车制造商的多年独家项目定点,预计2025年激光雷达总出货量将达到120万至150万之间的时候,宇瞳光学也开始了自己的“突围之路”。

智能驾驶市场到底有多火?

看看这些数据就知道了。

L2级自动驾驶渗透率已经达到了50%,预计到2027年,L3级自动驾驶渗透率有望提升至25%,L4级自动驾驶渗透率甚至可能突破5%。

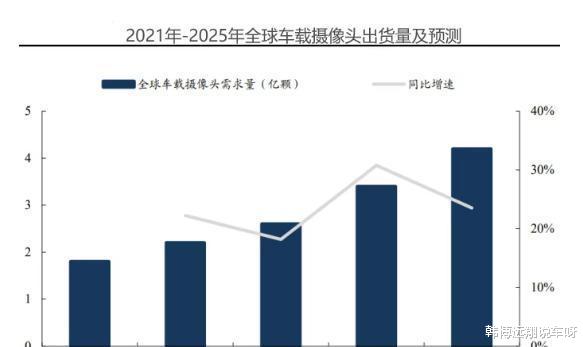

而车载摄像头市场规模,预计2025年将超过270亿美元!

这简直就是一块巨大的蛋糕,谁都想咬一口。

宇瞳光学自然也不甘落后。

它将自己在安防光学镜头领域积累的技术经验,顺利地迁移到了车载光学镜头领域。

它的产品线,涵盖了环视镜头、舱内监控镜头、ADAS镜头等,几乎覆盖了智能驾驶的各个方面。

凭借着技术优势和市场洞察力,宇瞳光学成功地打入了主流新能源汽车厂商的供应链。

2024年上半年,宇瞳光学的车载类业务和汽车业务营收分别达到了1.19亿元和0.99亿元,同比增长34%和164%!

这增长速度,简直可以用“火箭”来形容。

宇瞳光学在智能驾驶市场也面临着激烈的竞争。

舜宇光学是车载镜头领域的巨头,2023年车载镜头出货量全球领先,还与Mobileye达成了合作。

联创电子也不甘示弱,宣布加大车载镜头研发投入,目标成为国内领先的车载镜头供应商。

面对这些强大的竞争对手,宇瞳光学能否持续保持领先地位呢?

更让人期待的是,在AI浪潮下,宇瞳光学又将迎来哪些新的机遇呢?

随着AI技术的不断发展,AI眼镜和人形机器人等新兴应用,正在成为新的增长引擎。

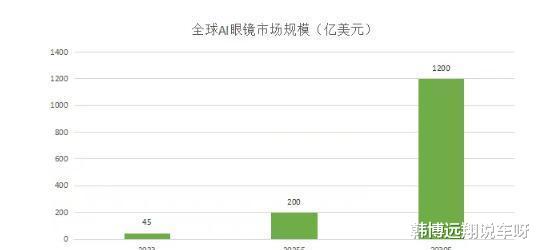

AI眼镜的市场前景有多广阔?

数据显示,2025年全球AI眼镜出货量有望超过1200万副,2030年全球AI眼镜市场规模有望超过1200亿美元!

这简直就是一个潜力无限的蓝海市场。

宇瞳光学自然不会错过这个机会。

它的模造玻璃产品,已经开始向AI眼镜下游客户供货,部分项目已经进入量产阶段。

就拿Meta发布的第二代Ray-Ban Meta智能眼镜来说,这款产品在外观设计、功能和用户体验方面都进行了升级,加速了AI眼镜市场的发展。

宇瞳光学作为光学镜头供应商,自然有望从中受益。

除了AI眼镜,人形机器人也是一个备受关注的领域。

预计未来几年,人形机器人将带动超万亿美元的产业规模。

宇瞳光学早已布局机器视觉业务,未来仍有较大的提升空间。

随着机器人市场需求的增长,宇瞳光学有望迎来新的发展机遇。

就比如Figure AI与宝马达成合作,人形机器人进入汽车制造领域,这为宇瞳光学在机器人视觉领域的布局,提供了新的机遇。

机遇与挑战总是并存的。

宇瞳光学虽然业绩修复,但也有机构认为,它的估值已经偏高,存在回调风险。

而且,车载镜头市场竞争激烈,AI眼镜和人形机器人市场也还处于发展初期,产品成熟度和用户接受度仍需提升。

面对这些挑战,宇瞳光学需要不断加强技术积累,积极拓展客户渠道,密切关注市场动态,及时调整发展策略。

话说回来,宇瞳光学未来的路到底会怎么走,谁也说不准。

但可以肯定的是,科技发展的浪潮,绝对不会遗漏任何一个积极参与的个体。

就像歌里唱的:爱拼才会赢!