以太坊上智能合约的出现不过短短几年时间,现在DeFi项目中锁定的资金已经超过2800亿美元。MakerDAO、Aave等最早的一批DeFi项目仍然极具竞争力,甚至占据统治地位,但新的具备创新性的项目也不断涌现,希望能够占据一席之地。

本文将从借贷、交易、流动性供应方式以及二阶协议不同维度出发,详解当下最具代表的创新DeFi项目,探索DeFi发展降低风险、提高交易效率和资金利率之道。

借贷

借贷龙头中,Aave和Compound都是根据资金的利用率对借贷利率进行调整,这就使用户的存款或借款利息暴露在不确定的风险中。

在Delphi Digital孵化的项目中,Terra生态中的Mars Protocol通过自行设计的PID动态利率模型实时优化利率,Solana上的Apricot则将借贷和杠杆交易结合,增加借贷项目的借款需求,两者都是对传统借贷协议的微创新。还有更多的项目在利率、抵押品等方面进行创新。

无息借贷

Liquity是一个无息借贷协议,和MakerDAO类似,在Liquity中质押ETH等资产,可以借入平台发行的稳定币LUSD,但Liquity中以借款时的一次性费用来代替MakerDAO中持续的稳定费率。截至11月17日,Liquity中的TVL约为25亿美元,稳定币LUSD的流通量约为7.5亿。

在清算机制上,Liquity也有不错的创新。和其它借贷协议相比,Liquity最低只需110%的抵押率,资金利用率更高,这得益于其高效的清算机制。Liquity使用稳定池(Stability Pool)来作为平台清算的第一道防线。用户可以在稳定池中存入LUSD,当其他用户的抵押率低于110%时,协议直接使用稳定池中的LUSD充当流动性来源,偿还需要清算的债务,流动性池获得被清算用户的存款。这就意味着稳定池中的资产会发生变化,例如一开始只有用户存入的LUSD,当ETH下跌,导致部分用户的抵押率不足110%被清算时,清算池付出LUSD偿还协议债务,获得ETH,清算池中的LUSD减少,ETH增加。当市场波动不大时,清算池会获得清算收益。

固定利率

传统资本对利率波动的风险更加厌恶,区块链上高于传统行业的固定收益在吸引传统金融资本的优势更大。

Yield、Notional、Hifi以“零息债券”的方式实现固定收益,借款人存入抵押品,铸造具有一定到期日的债券,卖出债券以获得稳定币;存款人以稳定币等资产购入具有到期日期的债券;流动性提供者在两者之间提供流动性,以方便存款、借款的随时进入和退出。

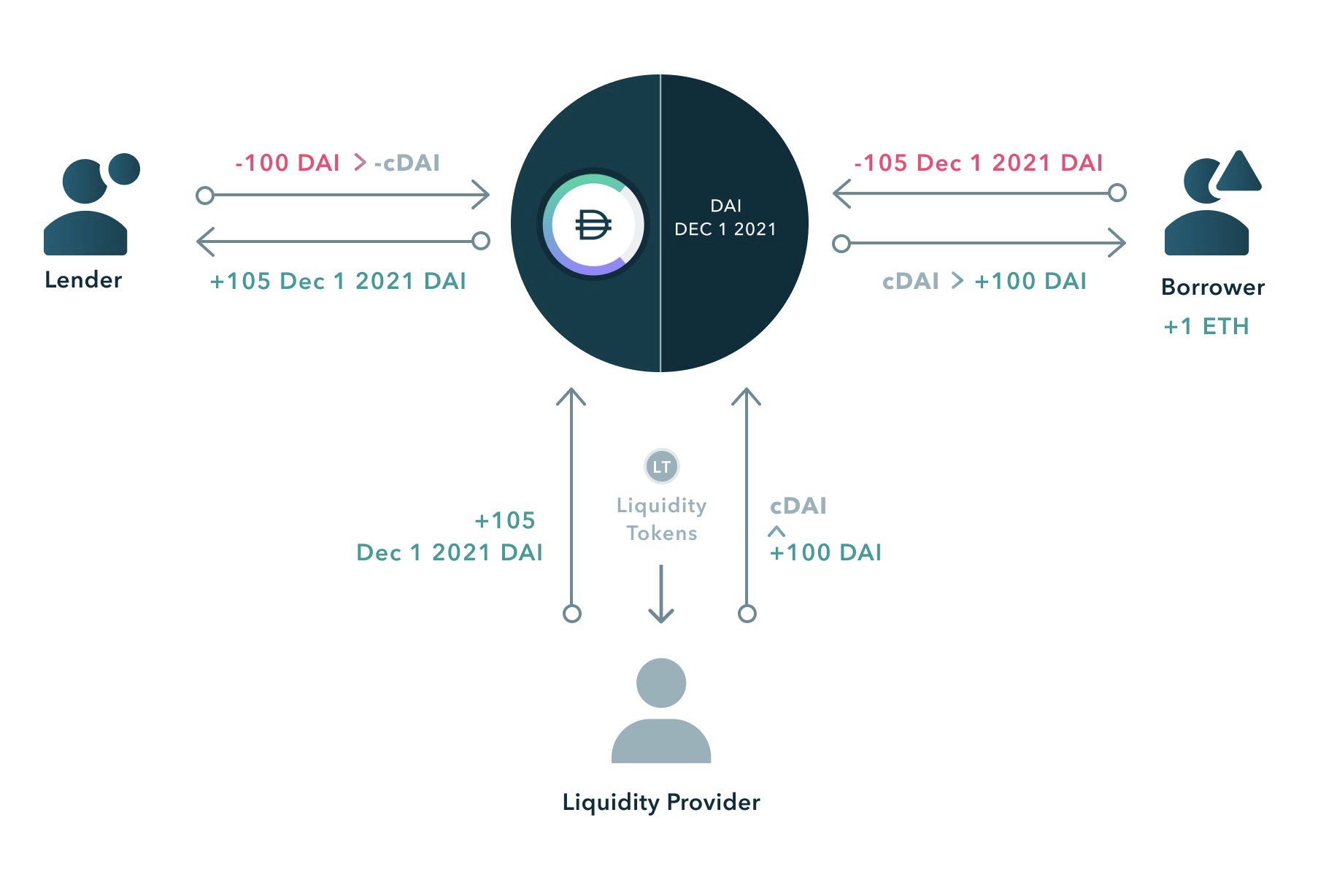

以近期上线的Notional V2为例,如果某用户想要以固定利率出借100 DAI,2021年12月1日到期。存款人需要将100 DAI转换为cDAI(Compound中的生息资产),然后将cDAI在流动性池中交易获得105 fDAI,在2021年12月1日到期时,存款人可以将105 fDAI兑换为cDAI,然后转换为105 DAI。

借款人也可以抵押1 ETH,铸造一对(区分正负)2021年12月1日到期的105 fDAI(需超额抵押,最低抵押率为150%),通过将正的fDAI出售给流动性池,以换取100 DAI。

流动性提供者提供cDAI和fDAI之间的流动性,以充当存款人和借款人之间的交易对手。流动性提供者可以直接以DAI或cDAI参与铸造nDAI,nToken代表着用户在Notional中的流动性份额,持有者可以获得Compound中的利息、Notional中存款和借款的交易手续费、Notional中fCash产生的利息,以及NOTE代币奖励。

nToken同样可以用作抵押品进行借贷,因此借款人的抵押品可以先铸造为对应的nToken,再进行借贷,资金利用率更高。

从Yield到Notional V2,这一类项目的资金利用率越来越高,如底层资产换成了Compound中的cToken,即使存款到期,cToken也可以继续获得利息;流动性代币nToken也可以直接用于抵押品进行借贷。

Pendle、Swivel、Element Finance这类收益代币化的产品,让用户可以将Compound、Aave等借贷协议中的浮动利率锁定,以获得固定利率。

以Pendle为例,存款人将Aave中的aToken或Compound中的cToken锁定在智能合约中,得到代表代表抵押品所有权的OT代币以及代表未来收益的XYT代币,将XYT代币卖出,即可提前获得未来一段时间在Aave或Compound中的存款收益。

交易对手方也可以通过买入XYT代币,以获得未来一段时间底层资产在Aave或Compound的收益权。Aave或Compound的借款人可以以当时的市场价买入XYT代币,以对冲未来一段时间的借款利息波动。

无抵押借贷

TrueFi、Maple、Clearpool这三者均可提供部分抵押或者无抵押的贷款,借款人无需担心清算问题,只需要支付固定利息。任何人都可以向流动池提供存款,但是三者都只对信誉良好的机构用户开展借款业务。

TrueFi通过TRU代币的持有人投票来决定哪一些机构可以获得借款,Maple则由专业的代理人中心化地管理,Clearpool则在投票结束后让用户自行选择将资金出借给哪一些机构。

这一类项目多少带有一些中心化的特点,可能需要KYC,同时在借款人不能还款时诉诸法律途径。无需抵押的特点决定了借款用户不会太多。但可以根据借款情况来寻求存款,存款利用率高,且借款人无需足额抵押,又无需担心清算,是最适合机构的借款方式,未来可能还有较大的增长空间。

跨链借贷

Compound在本轮DeFi的多链生态中暂时缺席,但Compound也提出了一种有效的跨链借贷工具Compound Chain(Gateway,基于Sbustrate的区块链,采用权威证明机制,由Compound治理系统授权)。在设计中,Compound Chain将支持不同区块链平台的跨链抵押借贷,并将发行原生代币CASH作为利息支付工具,治理代币仍为COMP。

以以太坊与BSC之间的跨链借贷为例,若用户想要质押ETH,从BSC上获得贷款,首先需要将ETH存入币安交易所,然后从交易所提现到BSC,再通过Venus等抵押借贷。

若Compound Chain支持BSC,则可以直接在以太坊上存入ETH,通过Compound Chain在BSC上获得借款,无需中心化的跨链方式或去中心化的跨链桥,完成多链一站式借贷服务。目前,Gateway已上线测试网。

交易

从最初Bancor和Uniswap开始,AMM在算法进行了各种迭代,出现了专用于Stableswap的Curve、支持多种资产的自动化投资组合管理器Balancer、采用主动做市商(PMM)算法的DODO。今年Uniswap V3的推出也是对以往AMM算法的一次革新,大大提高资金利用率,并引发了一批专为Uniswap V3提供主动做市策略的项目。介绍Uniswap V3的文章已经很多,这里就不过多赘述。

流动性聚集

Curve在稳定币兑换中占据了主要市场,不同稳定币之间可以接近于1:1地兑换。近期,Curve已经将业务扩展到多条链上,V2版本tricrypto的推出则直接在波动性资产的交易上与Uniswap V3形成竞争。

tricrypto包括BTC、ETH、USDT三种资产,每种资产占据的比例都接近1/3,并在市场价格附近聚集更多的流动性。这就同时实现了Uniswap V3的流动性聚集与Balancer维持每种资产比例不变的功能。

理论上,如果流动性越集中,当价格发生波动时,两种资产的比例变化会更大,如Uniswap V3,流动性集中也带来更多的无常损失。

Curve V2通过内部预言机的指数移动平均(Exponentially Moving Average)价格以及动态手续费调整来解决这一问题。

内部预言机会采用当前价格和上一次预言机价格的加权平均,价格更新后,在必要时会对集中流动性的汇率进行调整,防止套利者的过度参与。

动态手续费会参考流动性池的状态,当各种资产的比例远离平衡状态时,手续费会升高。当前tricrypto池中USDT/WBTC/WETH三者的比例为33.03%:33.43%:33.54%,总共有超过10亿美元的流动性,手续费比例为0.074%。

衍生品交易

衍生品交易龙头dYdX的交易量在发行治理代币后才迎来爆发,dYdX的主要交易产品也由最初的杠杆交易改为了永续合约,并部署在以太坊二层网络上。在交易挖矿等激励下,dYdX每天的交易量超过10亿美元,近期超过Uniswap V3、PancakeSwap等现货DEX。

Perpetual和MCDEX也相继更新到V2和V3版本,前者使用Uniswap V3的集中流动性做市,后者通过预言机将流动性聚集在指数价格附近。

期权交易平台中,Lyra则通过链上现货交易来对冲流动性提供者的Delta风险,将流动性提供者的风险降至最低。

更多的产品也通过区块链,让大家能够无需许可地交易,如稳定币Angle,通过对冲代理保证不同稳定币之间的无滑点兑换,实现了汇率交易。

流动性

流动性挖矿是“DeFi Summer”的核心,能够让项目实现冷启动,在早期拥有足够的流动性。但流动性挖矿的弊端也在不断暴露,项目方支付大量代币,以获得暂时的流动性,在激励不足时,这些流动性转移到下一个地方,不断重复。鲸鱼们利用流动性操控市场的情况也不断发生,流动性更高的项目,通常也会获得更高的估值,鲸鱼们抛售代币、撤走资金之后,很多项目就会立刻走向死亡,如Arbitrum上的ArbiNYAN。一些专门解决流动性的项目开始出现,帮助项目方低成本地解决流动性问题。

债券市场OlympusDAO

抛开Olympus富有争议的启动方式,Olympus也是第一个使用债券来获得“协议拥有的流动性”的项目。通过以折扣价发行原生代币OHM,用户以OHM-LUSD LP、OHM-DAI LP、OHM-WETH LP、OHM-FRAX LP以及其它代币参与,以换取一定时间后解锁的OHM,协议通过新发行的代币来吸引用户将自己持有的LP代币永久性地出售给协议。目前为止,Olympus控制了SushiSwap上99.89%的OHM-DAI流动性,这些流动性一个月为Olympus贡献数百万美元的交易手续费收入,OHM-DAI也是Sushi上流动性排名第三的交易对。

现如今,Olympus Pro通过为更多的DeFi生态推广债券服务来获得双赢,项目方可以将通过激励方式获得短期流动性转变为自己控制的永久性的流动性。Olympus Pro将在其债券市场上统一展示购买打折代币的渠道,项目方向长期持有者提供打折购买代币的机会。项目方持有的永久流动性越多,越有利于降低代币价格的波动,还可以从交易手续费中获利。Olympus Pro通过这种服务,收取新发行债券3.3%的费用,作为自己的储备。

去中心化做市商Tokemak

Tokemak是一个专为流动性供应而设计的协议,旨在充当去中心化的做市商,原生代币TOKE代表着代币化的流动性,用于影响DeFi中的流动性方向。

流动性提供者(个人、项目方等)将资产存入Tokemak,以获得TOKE代币奖励,等于协议租赁了流动性资产。流动性管理者(LDs),即TOKE代币的持有者,可以将TOKE抵押到一个资产反应器(Reactor)中,支持上述双向流动性的另一端,以向该反应器分配更多流动性。协议保留交易的手续费,同时承担无常损失。

从长远来看,Tokemak希望能够仅依靠协议控制价值来引导整个生态系统的流动性。通过交易费用,Tokemak会逐步积累自己的资产,以便为反应器池的资产端提供资金,而不必像现在样为这些资产分发TOKE代币。当积累的流动性足够多时,Tokemak将不用支付TOKE以租赁流动性,依靠自己拥有的流动性就能满足交易者的需求,这一时刻被称为“奇点”,此后协议的控制权将全部转移到DAO。

因为Tokemak的反应器数量有限,项目方围绕Tokemak的流动性竞争必然越来越激烈。在Tokemak第二组流动性反应器的竞争中,已有45个候选协议参与,包括Terra、Perpetual Protocol、Posicle Finance、TempleDAO、APWine、GroDAO、IndexCoop等。

目前,已经有一些协议帮助参与者围绕Tokemak来争夺流动性,如分叉于Votium的Votemak。参与Tokemak反应器竞争的项目方,可以通过贿赂Tokemak的投票人,以在一组流动性反应器的竞争中胜出。候选协议可以将贿赂存入Votemak的智能合约,TOKE的持有者投票后即可收取这些贿赂。

短期流动性Fei Protocol x Ondo Finance

Fei Protocol与Ondo Finance合作,为项目方提供短期按需使用的流动性服务。想要获得流动性的项目在限定时间内将自己的原生代币存入Ondo的流动性金库,Fei Protocol铸造同等价值的FEI,然后这两种代币发送到AMM中提供流动性。

这种低成本的流动性对于早期项目比较有吸引力。项目方只需在到期时为Fei支付少量固定费用,同时获得交易手续费,自行承担无常损失。

长期来看,Tokemak这类去中心化做市商可能会改变现在的流动性挖矿局面,项目方只需要付出少量费用就可以获得流动性,可以将更多的代币用于业务发展上。

二阶协议

Messari的Chase Devens在一篇文章中将这类利用DeFi的可组合性,建立在已有DeFi基础设施之上的项目称为二阶(Second Order)协议。从一开始帮助用户聚合挖矿的Yearn,到现在使用其它项目中的生息资产为抵押品的Abracadabra,它们带来了更高的资金使用效率,但也伴随着复合风险。某些归类到其它类别的项目也可能属于二阶协议。

Curve一站式平台Convex

Convex是一个建立在Curve之上的协议,Curve则是链上锁仓量最大的DEX,TVL超过200亿美元。

在Curve中,用户可以将CRV代币锁定一定期限,以换取对项目的治理权(如决定每个流动性池的CRV奖励,稳定币或比特币锚定币项目想要为自己的项目在Curve上吸引更多的流动性,则需要质押CRV以获得投票权)、获得最高2.5倍的CRV挖矿奖励、分享协议的交易手续费收入。鉴于Curve在整个DeFi生态中的作用,围绕Curve的控制权争夺战早已打响。

倘若用户没有质押CRV代币,则可以直接通过Yearn等聚合器进行挖矿,可以享受到Yearn质押的CRV代来的挖矿速度提升,收益也将被自动复投。

若用户自行质押CRV,挖矿速度的倍速会根据整体质押量动态调整,自行调整质押量会造成不必要的麻烦,且在没有挖矿时,会造成质押代币的浪费。

Convex则提供了一个让用户质押CRV的渠道,用户可以通过Convex质押CRV代币,以获得Curve的加速挖矿权益。质押的CRV将被不可逆地转化为cvxCRV,以提升挖矿奖励,并赚取Curve的交易手续费。在结束挖矿后,用户可以将crvCRV在二级市场上卖出,减少资金浪费。

我们可以看到,Convex中积累的CRV快速超过了Yearn。用户通过Convex质押的CRV将始终保持在协议中。通过Convex在Curve挖矿的用户所取得的CRV代币奖励中,16%会作为平台费用被Convex收取,其中10%分发给cvxCRV质押者,5%以cvxCRV的形式分发给CVX的质押者,1%作为合约调用的gas费。

未来收益Alchemix

Alchemix是一个以“未来收益”为支撑的合成资产平台。用户将基础抵押品质押在协议中,Vault将会首先充当收益聚合器(用户资产被存入Yearn中),帮助用户进行挖矿。

在用户通过Alchemix存款之后,协议允许用户以合成资产的形式借出部分代币,存入DAI可借出50%的alUSD,存入ETH可借出25%的alETH。以DAI存款为例,DAI和alUSD将以1:1的比例进行还款,用户可以使用alUSD或DAI偿还alSUD负债。在用户借入alSUD后,随着基础资产在聚合器中产生收益,收益部分将被自动用于偿还用户负债,用户可以偿还更少的负债,或者借入更多的alUSD。

生息资产再利用Abracadabra

Abracadabra允许用户以yvUSDC、xSUSHI等各种生息资产,从协议中借入稳定币MIM,与MakerDAO一样采用抵押债仓进行超额抵押。

在此之前,yvUSDC等生息资产并不能得到很好的应用,Abracadabra使这些资产能够借出高达90%的MIM。若将MIM兑换成USDC,再次存入Yearn获得yvUSDC并重复后续步骤,则可以达到使用稳定币进行杠杆挖矿的功能。

从功能上,Abracadabra似乎与Alchemix类似,Alchemix集成了Yearn,而Abracadabra可使用Yearn中的生息资产。但Abracadabra中借入的资产是稳定币MIN,存在清算风险;而Alchemix只能借入和存款对应的同类资产,不会面临清算。

小结

尽管当前很多新项目直接以Fork的形式,从以太坊转移到其它新兴公链,但同时也有具备创新性的项目不断涌现,希望能够提高资金利用率、降低风险、减少成本等。

一些项目建立在现有基础设施之上,简化用户操作、优化收益率、增加可用杠杆,如Convex、Alchemix等。另一些项目则试图改变现有的基本玩法,如Tokemak,可能改变以后的流动性供应方式。