作者|张逸虹

8月11日晚,奥运会闭幕式即将上演。这一期待四年、为期两周的全球瞩目的体育盛事,终于落下帷幕。随之结束的,是借着奥运之光斩获巨额流量的“奥运经济”。其中,乳企奥运营销大战、长短视频转播商大战、体育品牌产品露出大战,是赛场之外的全场焦点。

“奥运经济”到底造就了多少流量、产生多少实际销售额,目前我们不得而知。但资本市场的反应总是最为迅速的。我们选取包括乳企赞助商、转播商、体育品牌在内的10家上市企业,试图通过它们在此次奥运期间的股价表现,探究资本市场对这轮“奥运经济”的真实态度。

决战赞助之巅:乳企奥运营销说服不了市场

我们在《蒙牛官赞VS伊利“抢人”,乳业双雄的奥运营销战谁赢了?》中提到,深挖伊利和蒙牛乳企双雄奥运营销的不同,实质是在比较赞助“人”和赞助赛事IP之间的差异。

蒙牛和伊利的奥运之争从营销一路打到资本市场。从股票成交量可以看出,奥运会开幕后,蒙牛和伊利两只股票的成交量较此前快速攀升,反映出资本市场对于乳企奥运营销的关注程度。

乳企奥运期间股票成交量变动

数据来源:ifind 下同

注:奥运期间指奥运会开幕式与闭幕式之间的所有交易日,即2024年7月29日-2024年8月9日。下同。

然而,从奥运会期间的整体涨跌幅来看,蒙牛和伊利都没有跑赢市场。由于伊利在A股上市,分别选用恒生指数和上证指数作为参考标准,蒙牛和伊利在奥运期间涨幅分别为0.00%和-3.55%,低于市场(恒生指数/上证指数)的+0.40%和-0.99%。

蒙牛奥运期间收盘价变化

注:右侧数据标签指股票或指数在奥运期间涨跌幅。下同。

伊利奥运期间收盘价变化

问题主要出在前期。7月29日-7月30日,股票成交量走高的背后,蒙牛和伊利都出现了连续的股价下滑,蒙牛在7月30日更是跌去6.5%。这意味着,奥运会开幕后,市场情绪并不乐观,而是正在交易对乳企赞助效果的悲观预期。

乳企奥运期间收盘价相对变化

诚然,蒙牛和伊利在奥运期间的频频出招一直是赛场之外的精彩看点。但资本市场对奥运营销的担忧由来已久——从资本市场的逻辑来看,蒙牛和伊利的赞助一直难以在财务报表上带来直接的喜讯。

以上一轮奥运周期为例,2021年东京奥运会,蒙牛年度广告营销费用达72.08亿元,占总收入8%;伊利年度广告营销费用126亿元,占总收入11%;二者的营销费用均超过了同期的净利润。而蒙牛在2019豪掷30亿美元拿下三轮奥运周期的官方赞助,这一数额甚至超出了从03年上市以来的净利润总和。

而这轮赛期开始后各路品牌的营销投入与表现的对比,更是将这一担忧推上了一个台阶。从颇具争议的开幕式开始,人们似乎一直没有看到蒙牛要如何凭借顶级赞助身份做好用户心智。

对于伊利而言,普通赞助商的身份让伊利能够更加灵活的出牌;而奥运期间伊利创造的流量也相对更加可观。但是资本市场似乎对流量的转化率抱有疑问,任凭赛事后期伊利的营销风波如何发展,我自巍然不动——多日股价涨跌幅绝对值保持在1%以内。

AI作图 by娱乐资本论

2008年伊利赞助北京奥运会以来,“乳业赞助体育,而奥运更是兵家必争之地”似乎已经成为了一个“行业共识”。但这一营销思路在乳制品渗透率几近饱和的当下似乎不再继续奏效。说到这一轮的巴黎奥运会,人们首先想到的可能是押宝郑钦文的霸王茶姬,又或许是塞纳河畔的喜茶。在新一代的体育营销竞争中,乳业巨头们不再具有抢占用户心智的先发权。

从乳业全行业来看,业绩压力和下行风险是所有企业共同面对的困境。下一轮奥运我们是否还会看到这样的营销大战?就目前来看,投资者并不期待。

转播商之战:长短视频没有超额上涨

本届奥运会持权转播商包括腾讯、抖音、快手以及背靠中国移动的咪咕视频。抖、快的加入,让短视频占据除央视外转播商的半壁江山,标志着奥运会转播正式从长视频瓜分进入长短视频时代。

需要注意的是,抖音、快手、腾讯视频的转播权均为“点播与短视频权益”;这意味着观众若要实时观看比赛或开闭幕式,仍需选择央视频或咪咕视频。

由于字节跳动并未上市,我们选择腾讯视频母公司腾讯、咪咕视频母公司中国移动以及快手作为分析对象。需要注意的是,由于腾讯与中国移动的合并报表范围大于二者的长视频软件,股价走势可能存在其他驱动因素。此外,中国移动在A股与H股两地上市,股价走势可能存在一定差异。为了保持与在港股上市的腾讯、快手的一致性,我们仅考虑中国移动H股部分。

对比来看,中国移动在奥运期间的股票成交量变动最为明显。在奥运会开幕前一天,市场提前反应,成交量突然放大。而腾讯、快手的成交量则在正常范围内。

转播商奥运期间成交量变动

从股价走势来看,中国移动与腾讯、快手之间的表现分化同样显著。奥运期间,腾讯与快手涨幅分别为4.40%和5.61%,均明显跑赢大盘。而中国移动则在奥运期间跌去近2%。

腾讯奥运期间收盘价变化

快手奥运期间收盘价变化

中国移动奥运期间收盘价变化

考虑到腾讯、快手作为科技龙头股,股价波动程度本就大于大盘平均水平,排除这一因素后,腾讯和快手的稳定的成交量与赛期后程的上扬走势可能反映出市场一定的信心提升。而中国移动在成交量较大的几天内均呈现出下跌趋势——与蒙牛相同——这个市场情绪则更加值得关注。

转播商奥运期间收盘价相对变化

另一方面,长短视频之争虽然已经成为近年来娱乐行业关注的重点,但从奥运期间的股价变动来看,长短视频没有超额上涨。即便有抖音加入短视频阵营,市场似乎对长短视频在重要假期与事件中的你争我夺见怪不怪。月活的上升是所有转播商在奥运期间共同的美好结局,但在用户规模饱和的当下,商业化才是最后的王道,是资本市场关注的重点。

体育板块风起时:让产品说话

从北京冬奥会开始,全民奥运、全民运动的势头高涨,而体育用品板块是否因此获利?我们主要观察的是四大国产运动鞋服类上市公司:安踏体育、李宁、特步国际和361度。

如今的四大运动品牌分化明显,在奥运会上频繁刷脸的李宁、安踏显然已经成为第一梯队,与特步、361度拉开差距。本届奥运会中,安踏是中国奥运代表团官方合作伙伴,所有登台领奖的中国运动员都将身穿安踏的领奖鞋服;此外,安踏还手握中国体操队、举重队等多支国家队赞助权;旗下FILA(斐乐)品牌则赞助了射箭队、滑板项目等。李宁则手握中国乒乓球队、中国跳水队和中国射击队的赞助权,可谓手握大热项目。

从股票成交量角度来看,李宁的“奥运交易”较其他上市公司更为突出。相较之下,安踏的交易规模也出现小幅增加;而特步、361度的交易规模则维持在常规范围内。

运动品牌奥运期间成交量变动

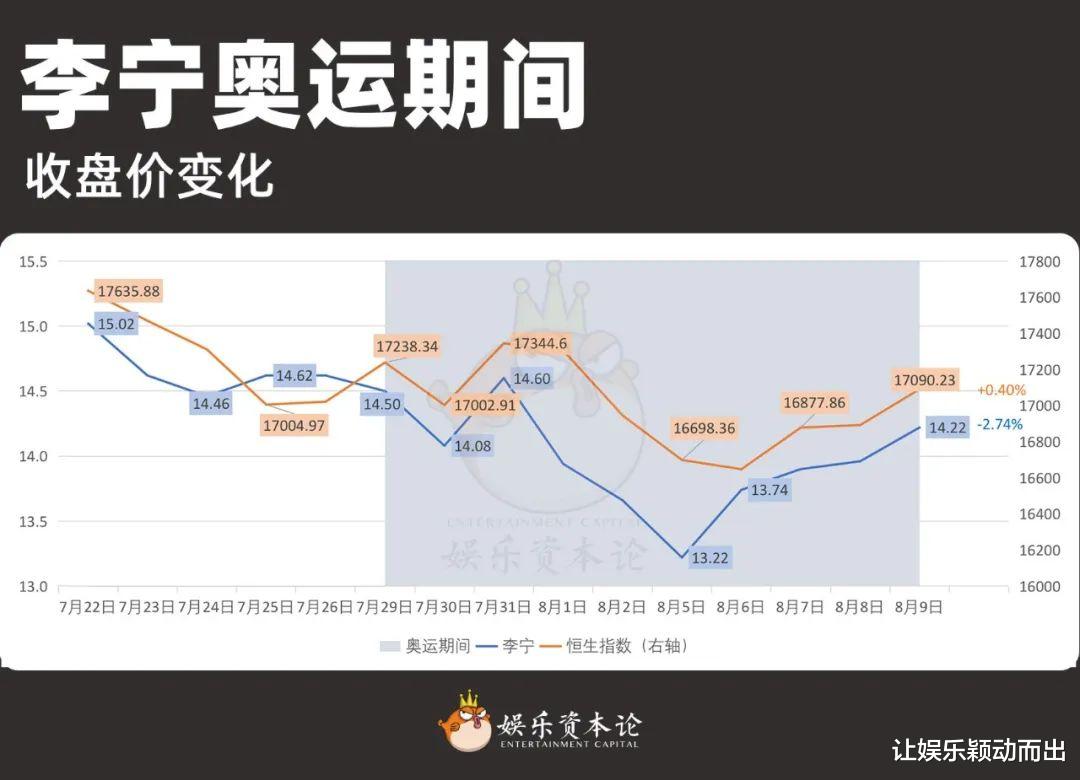

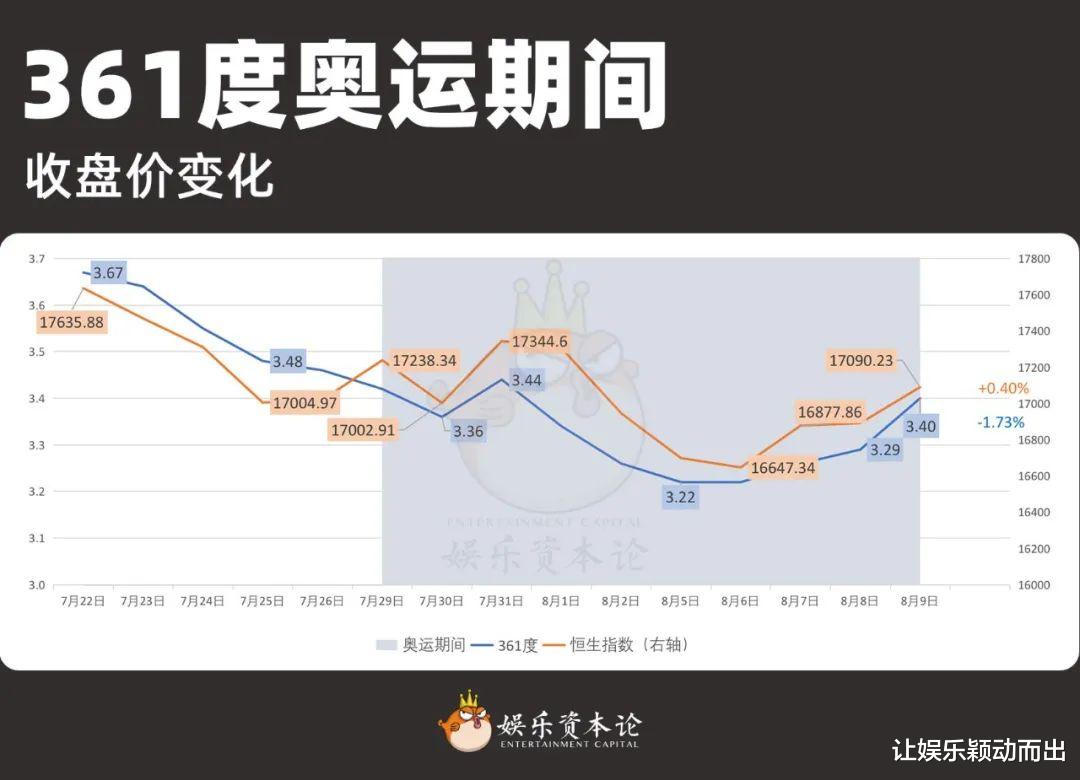

从涨跌幅来看,安踏、李宁、特步、361度在奥运期间的涨跌幅分别为+0.79%、-2.74%、+2.55%、-1.73%。安踏、特步跑赢市场;李宁、361度则相对落后。

安踏奥运期间收盘价变化

李宁奥运期间收盘价变化

特步奥运期间收盘价变化

361度奥运期间收盘价变化

具体来看,运动品牌股价走势的分化出现在赛程中间,即7月31日到8月5日之间。安踏、特步走势在这一时期相对平稳;而李宁、361度则下滑迅速。

先从第二梯队开始,特步在此次奥运会中赞助了中国霹雳舞队,并在马拉松项目上首次展示特步160X 6.0 PRO。虽然赞助规模小于跳水、乒乓等国民级赛事,但资本市场仍认可其取得的宣传效果。

相比之下,曾高调赞助2016里约奥运会的361度在今年几乎看不到一点水花。而其股价走势与大盘吻合,表明体育板块内部尚未形成联动效应,全民运动的风口向全民体育消费的转化逻辑仍需时间才能跑通。

运动品牌奥运期间收盘价相对变化

回到第一梯队。舆论危机的风没有影响伊利,却吹动了李宁的股价,原因在于一个是营销失误,一个直接发生在产品端。一面是乒乓球运动员大杀四方,一面是关于李宁“龙服”吸汗性不佳、下架等争议层出不穷。尽管后期股价回调,李宁的股价表现仍是四大运动服饰品牌中最弱的。另一边,安踏走稳的股价和超出同行的市盈率则传达出资本市场一定的信心。可见,运动服虽然穿在身,但让观众为同款买单,才是上市公司的硬实力。

运动品牌市盈率情况

注:静态市盈率使用8月9日最新收盘价与2023年年报数据。

除了这些有国民度的运动服装品牌以外,在全民运动的风口上,国际体育集团亚玛芬也提示我们,品牌知名度最终回归产品说话。

网球冠军郑钦文身负多个品牌赞助,但夺冠后最先将这一新闻转化成销售数据的产品当属她的网球拍。据天猫数据,天猫Wilson(威尔胜)官方旗舰店的“郑钦文同款”专业网球拍V14,48小时内收到了超4万人的问询,超3000人加购,成交量同比暴涨超2000%,瞬间成为天猫网球类目成交TOP1商品。

Wilson和始祖鸟、萨罗蒙归属于芬兰体育用品公司亚玛芬体育(Amer Sports Corporation)。2019年3月,安踏体育、腾讯等投资人收购亚玛芬;5年后,亚玛芬于今年2月赴美上市。

销售数据让美国投资者看到了Wilson拓宽用户规模的可能性。以郑钦文夺冠为节点,8月5日起,亚玛芬的股价明显上涨,最高一日涨幅超5%,涨幅跑赢市场。

亚玛芬奥运期间收盘价变化

与奢侈品、乳企等赞助商不同的是,体育类产品需要让观众扎扎实实地产生购买的需求。体育产业的特殊性在于,消费者必须先踏出运动的第一步——这对本身没有运动习惯的人群来说并不容易。所以,如果不能抓住奥运会这最好的“上头”节点的购买冲动,体育品牌的奥运营销可谓失效。

露出很重要,露出好产品更重要。

总结:奥运经济还能作为上市公司股价的解药吗?

需要注意的是,股市交易的是未来预期。突然放大的成交量配上同步下滑的股价,并不完全出于利空消息,亦有部分来自利好消息的提前消化。

但归根结底,2008年奥运会依靠赞助扭转行业地位的时代已经过去,如今的奥运赞助更像是“人有我有”的“军备竞赛”。对比2022年的北京冬奥会,此次奥运期间,奥运相关股票的成交量放大、绝对收益和与指数相比的相对收益却较之前下降。

最近三次奥运赛期,奥运概念区间涨跌幅对比

注:使用两周赛期内的十个交易日作为计算范围。北京冬奥会使用2022年2月7日-11日、14日-18日;东京奥运会使用2021年7月26日30日、8月2日-6日。下同。

最近三次奥运赛期,奥运概念区间总成交量对比

精彩纷呈的花式营销“蹭”上奥运热度的背后,是资本市场对于流量何以转化为实际收入的担忧。在投资者变得更加审慎的当下,一切回归财务数据本身。流量不应是最终目的,市场更加重视流量的性价比、以及流量到底能带来什么——于消费品是转化率,于平台是商业化。

上市公司的营销策略也应当随之变得更加慎重,未来的业绩预期总归不如当前的销量能给人以信心。不论是头部赞助商、转播商,还是体育品牌,市场判断的标准只有一个——眼前的业绩会好转吗?