何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#贵阳#

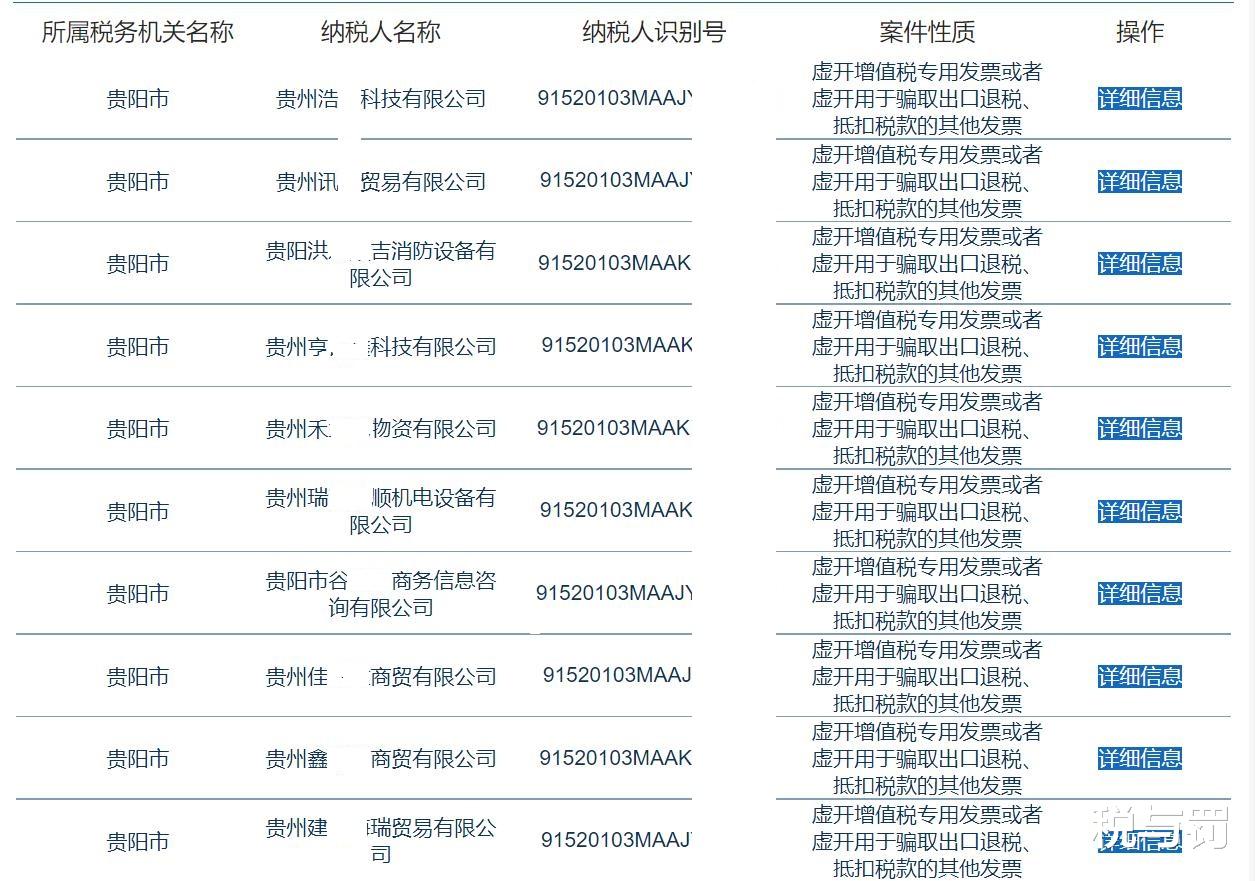

2023年8月,国家税务总局贵州省税务局在其官网“重大税收违法失信主体信息公布栏”公布了重大税收违法失信案件信息,其中,贵阳共计有43家公司存在虚开增值税专用发票的行为,被所辖税务机关处以罚款的行政处罚,因涉嫌虚开增值税专用发票罪依法移送公安机关进行处理。

43家公司中,虚开金额最低的为220多万元(税额20多万元),虚开金额最高的则达4.4亿多元(税额5800多万元)。例如:贵州一某科技有限公司,在2019年04月18日至2020年08月31日期间,主要存在以下问题:采取逃避缴纳税款手段,不缴或者少缴应纳税款23662.97万元;为他人(为自己)开具与实际经营业务情况不符的增值税专用发票542份,金额44641.12万元,税额5803.34万元;让他人为自己开具与实际经营业务情况不符的增值税普通发票358份,票面额累计3574.11万元。税务处理处罚:对其处以追缴税款23662.97万元的行政处理、处以罚款23712.97万元的行政处罚、依法移送司法机关。

贵州一某科技有限公司不仅存在虚开增值税专用发票的行为,还存在逃避缴纳税款和虚开普通发票的行为,不仅被处以追究税款,处以罚款,还移送公安机关追究刑事责任,可能会涉嫌虚开增值税专用发票罪、虚开发票罪、逃税罪,数罪并罚。

为什么处以罚款23712.97万元呢?

《税收征收管理法》第六十三条规定:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

《发票管理办法》第三十五条第一款规定:“违反本办法的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。”

因此,偷税的,税务机关不仅会追缴不缴或者少缴的税款、滞纳金,还会处不缴或者少缴税款百分之五十以上五倍以下的罚款,贵州一某科技有限公司不缴或者少缴应纳税款为23662.97万元,处以一倍罚款即23662.97万元,再加上虚开发票的罚款最高50万元,刚好为23712.97万元。

除了贵州一某科技有限公司之外,其余公司虚开的金额大都在240万元(税额30万元)左右。虽然,虚开增值税专用发票罪的立案追诉标准为虚开税额10万元以上,这些公司虚开的税额都达到了立案追诉标准,可能会面临刑事处罚,但是,对于具有从轻、减轻处罚情节,属犯罪情节轻微的,可以依据《刑事诉讼法》第一百七十七条第二款的规定,在审查起诉阶段争取检察机关作出相对不起诉的决定。例如:

1.贵阳市南明区人民检察院办理的张某某虚开增值税专用发票案,贵州A医药有限责任公司张某某与贵州B医疗有限责任公司的负责人郑某某商议后,张某某购买了18份增值税专用发票用于抵扣税款,票面金额为1709401.76元,税额为290598.24元,价税合计2000000元。检察院认为:被不起诉人张某某已构成虚开增值税专用发票罪,但张某某为初犯,有自首情节,补缴了税款并符合现今开展的保护企业家的专项活动精神,故根据《中华人民共和国刑法》第三十七条的规定,对于犯罪情节轻微不需要判处刑罚的,可以免予刑事处罚。决定对其相对不起诉。

2.贵阳市花溪区人民检察院办理的黄某某虚开增值税专用发票案,贵州A材料科技有限公司法定代表人黄某某,安排娄某某通过他人购得31份增值税专用发票,31份增值税专用发票价税总计3316382元,税额481867.49元。检察院认为:黄某某实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,具有认罪认罚、自首、积极退赃、挽回国家损失的情节,根据《中华人民共和国刑法》第三十七条的规定,可以免除刑罚。决定对黄某某不起诉。

3.贵州省清镇市人民检察院办理的文某某虚开增值税专用发票案,文某某通过他人为贵州A矿业有限公司清镇B分公司虚开增值税专用发票39份,总金额3857233.17元,价税总金额4512963元,税额655729.83元。检察院认为:被不起诉人文某某构成虚开增值税专用发票罪,但其案发后主动到公安机关投案自首,可以从轻或者减轻处罚,其积极退缴非法所得,认罪悔罪,犯罪情节轻微,根据《中华人民共和国刑法》第三十七条的规定,可以免除刑罚。决定对文某某不起诉。

#虚开增值税专用发票罪律师#

#虚开增值税专用发票罪#