续约《中国好声音》,或许是上海贵酒近期以来最后悔的决策。

8月18日李玟参加《中国好声音》录制过程中遭到欺辱的录音传出之前,上海贵酒刚刚于7月20日成功“续杯”,连续第二年成为《中国好声音》首席合作伙伴。

因此,在不少股民看来,这也间接导致了8月21日晚间上海贵酒公布2023年半年报后,亮眼的业绩表现非但没有赢来喝彩,反而在随后两个交易日,出现了累计超过5%的大幅跌落。

探究这场风波的前因后果,我们得出以下结论:

1.上海贵酒财报发布后的股价下跌,负面舆论的影响其实是很小的,长期以来高销售投入换取业绩增长的经营模式,才是导致投资市场信心丢失的核心原因。投资市场对白酒安全边际的认知,正在倾向于对市场基础和确定预期的评估。

2.高端白酒消费大趋势下,文化历史赋能正在成为品牌竞争力护城河。下半场的白酒赛道,白酒“血统”纯正与否,是否具有更具想象力的高端空间,将对品牌力带来深远影响。

一、销售费用高企,快消打法遭反噬?

《中国好声音》的暴雷,可以说是为上海贵酒的半年报背了黑锅。

根据上海贵酒2023年半年报披露的数据,上半年总营收8.43亿元,同比增长69.73%,归属净利润5351.26万元,同比增长46.22%。表面来看,营收利润大幅增长,业绩表现未来可期。

但是横向对比近两年的财报数据,不难发现,上海贵酒业绩撕裂的情况依旧没有得到有效改善。

从2019年至2023年,上海贵酒上半年总营收分别为7435.61万元、2290.8万元、2.27亿元、4.96亿元、8.43亿元。同期归属净利润则分别为738.57万元、415.43万元、3483.01万元、3659.84万元、5351.26万元。

从2021年上半年开始,上海贵酒进入“亿元营收俱乐部”,利润表现也突破千万关口。然而两年过去,上海贵酒的营收规模高速提升,2022年全年营收更是冲破10亿元,但利润仍徘徊于千万规模,业绩“撕裂感”越发强烈。

造成这份“撕裂感”的原因,主要还是上海贵酒居高不下,且仍在快速增长的销售成本。例如2023年上半年,上海贵酒的销售费用高达3.52亿元,同比增长97.37%。

从2019年至2022年,上海贵酒对销售环节的投入始终高于100%。2021年营收过亿后,销售费用更是水涨船高,以698.83%的同比增幅高居全行业榜首。

显而易见的,高营销投入换回了十足的营收增长。截至2023年8月24日,已经披露半年报的7家上市白酒企业中,上海贵酒的营收增速排名第一。

尽管随着销售费用基数的增大,2023年上半年针对销售环节的投入增幅有所下降,但2022年全年营销费用也不过4.54亿元,等同于上海贵酒在今年上半年,就快要花光去年一整年的销售预算。

再加上近段时间以来,上海贵酒的在广告宣发和产品曝光方面的种种动向,2023年全年销售费用很可能会再创新高,同比增幅可能要超过2022年的222.48%。

综艺合作方面,在7月份高调续约《中国好声音》的首席合作伙伴之前,上海贵酒还赞助了《乘风破浪2023》。而且在8月18日好声音暴雷的同时,《劈荆斩棘》第三季先导片公布,也证实了上海贵酒的赞助商身份。

除了几乎无缝衔接的综艺赞助,还有春糖会期间上海贵酒租下头号展位,与茅台、五粮液针锋相对的大手笔投入;独家冠名浦江游轮“上海贵酒号”;在上海核心地标商圈陆家嘴、外滩等地,开通冠名观光大巴车;地毯式广告投放,出租车、公交、地铁等公共区域C位霸屏等等。

简简单单一句“大手笔”,可能已经无法概括上海贵酒在广告投放领域的狂热。

毫无疑问的是,这一套通过高投入换取高曝光率,进而实现短期内业绩高频转化的打法,明显带有食品、饮料等快消品行业逻辑,以及互联网思维的身影。

诚然,作为一家2019年正式进入白酒市场的企业,这样的打法逻辑换来了快速成型的丰厚回报,但白酒和一般快消品之间毕竟有着本质上的差异。

在银箭财观看来,用打造“网红”产品的思路做白酒,很难不让人联想起江小白、野格等网红酒的现状。快消打法还能支持上海贵酒走多远,仍需要进一步观察。

至少目前来看,2023年半年报已经隐约透露出一些潜在风险的苗头。

首先是上海贵酒面临着不小的存货压力,上半年存货5.15亿元,同比增长14.28%。在上海贵酒持续遭受侵蚀的利润空间面前,存货的堆积可能会导致经营成本持续增压。同时,上半年应收账款周转天数大幅下降46%,或许还面临着应收账款难以收回、内部控制不严格等风险。

不过目前来看,上半年通过销售商品、提供劳务收到的现金为12.75亿元,同比增长128.5%。在“烧钱做市场”的模式下,有如此充足的资金流支持,只要销售环节不出现停滞或亏损,上海贵酒倒也不用担心存货高企的问题。

相较之下更需要谨慎关注的,是上半年积极扩产、拓宽销售规模等影响下,资产总额由期初的15.22亿元增长至22.44亿元。为了平衡财务压力,上海贵酒上半年的流动负债也由8.55亿元增至13.71亿元。

资产和负债的快速增长,使得上海贵酒上半年资产负债率达到62.52%,短期偿债能力承压的同时,也对资金流增长提出了更高的需求。

可以说,如果不是上海贵酒业绩高增长的带动,银箭财观认为,其整体运营水平朝下走的可能性居高。

毕竟在白酒竞争的下半场,上海贵酒在高端转型领域,终究还是缺少了许多想象力。

二、盲目追求速度的“野路子”,撑得起高端白酒转型需求?

存量环境下,对内寻求高端化转型,对外开拓海外消费市场,正在成为白酒行业的共识。

尽管在上半年白酒行业呈现出扎堆出海的盛况,但由于海外消费市场缺少饮用白酒的社会习惯和文化氛围,消费者对白酒的接受程度较低。这也导致白酒走出国门后,主要面对的依旧是国人消费群体。

许多白酒企业在跟风出海后,不仅没能发掘新市场的增量红利,反而重现国内市场销量表现的尴尬情况。一定程度上,这也促使国产白酒厂商回过头,进一步加快高端转型节奏。

随着白酒消费市场走向高端窗口,在寻找增量市场的同时,如何通过促使产品高端化转变,来加强存量市场竞争力,将成为今后长时间白酒企业的新内卷方向。

寻求高端化突破的过程中,为了塑造进阶品牌形象,自然也离不开大量资金的支持。不过在马太效应之下,白酒上市企业两极分化的现象越发严重,短期内能拿到“高端名额”的厂商数量可能不会太多。

根据《北京商报》此前的统计,截至2023年7月12日,共有18家白酒上市公司公布了分红方案,派发现金红利共计约693.44亿元。其中,茅台、五粮液、洋河、泸州老窖、山西汾酒派发的红利,就占据了总分红的91.04%。

尽管分红力度并不能和业绩表现直接挂钩,但派送大额现金红利的背后,必然有着充足的资金流支撑。而且对头部白酒企业而言,品牌宣传和经销渠道都处于平稳期,除了必要的扩产和投资,几乎没有太多资金支出需求,对高端形象的维护更有余力。

纵观这18家上市酒企,包括头部的茅五洋泸汾在内,共有9家公司的分红力度都超过了归母净利润的50%。虽然如此判断略显武断,但在银箭财观看来,这未必不能代表高端白酒圈子的“准入门槛”。

两极分化大趋势下,白酒品牌之间的差距只会越来越大,留给上海贵酒等二三线品牌筹集“入圈资格”的时间,可能并不充足。

而且对大部分二三线白酒企业而言,为了缩短与头部厂商的差距,获取更多的市场份额,难以避免会采用一些较为激进的手段。就例如上海贵酒,一路高歌猛进的背后,“野路子”的标签始终伴随左右。

最广受关注的,是上海贵酒的证券简称“岩石股份”。由于从1993年至2015年的22年间,该公司改名了十数次,类似福建豪盛、ST豪盛、利嘉股份、多伦股份、匹凸匹等,涵盖了建筑材料、房地产开发、机械设备、互联网金融等多个行业。

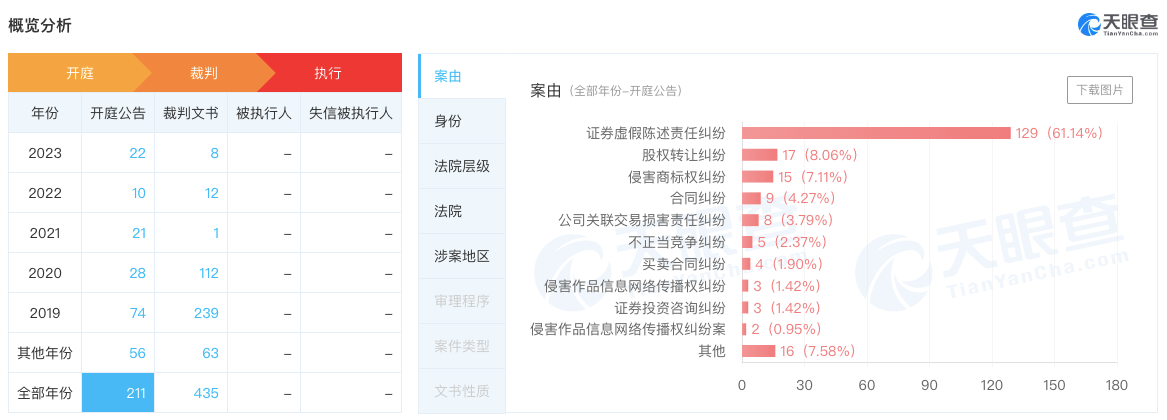

为此,甚至有股民们戏称岩石股份是“A股不死鸟”。在天眼查还能够查看到,上海贵酒近些年来有着大量的司法纠纷,其中有关“证券虚假陈述责任纠纷”的案由,共计约129例。

同时,因为“贵酒”的名字,贵州贵酒以侵害商标纠纷和其他不正当竞争为由,在近些年里,先后10次将岩石股份告上法庭。甚至在2023年6月19日,相关的纠纷进度仍在更新之中。

不仅是股市和商标领域的“野路子”,上海贵酒对发展速度的盲目追逐,也引发了市场监管部门的关注。今年7月,上海贵酒的上市主体岩石股份,就因为过去5年间涉嫌信披违法违规,遭到合计约650万元的行政处罚。

就像上海贵酒的总经理鄢克亚曾说过:“上海贵酒不是卖酒的,而是一家品牌管理公司”。目前不少白酒企业的运营模式更像是金融企业,只是运营的产品具象为白酒而已。

白酒赛道终究要以产品为王。短频快的发展路径,固然有利于企业发展,但由于先天缺乏高端白酒的“血统”,如果再疏忽后天形象打造,讲不好酒文化的品牌故事,不仅在高端领域难以有所突破,其本身的品牌力天花板,可能也会越来越低。

还是耐下心来,好好做产品吧。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。