上月底,咱们提出“在近期高位分化多日后迎来集中杀跌。不过,也正如此前所言,这里的调整整体还是洗盘性质,在多方支撑下,市场整体向好趋势依旧。短期注意市场节奏,而中期于回落中仍是积极低吸和加仓的好时机。”今日市场看,科技股分化中整体走低,而沪深两市整体回落中延续短期调整。多方向好支撑和提振下,行情整体向好趋势依旧。但科技股仍有重心回落空间,建议适当观望和等待。

今日,A股延续了自2月28日以来的调整态势,三大股指早盘冲高后回落,全天成交额萎缩至1.8万亿元以下,较前几个交易日的活跃量能明显收缩。科技股成为主要拖累板块,半导体、人工智能(AI)、消费电子等细分领域普遍下跌,恒生科技指数亦同步回调,部分港股科技龙头如中芯国际、比亚迪电子等整体走低。市场情绪趋于谨慎,资金在板块间快速轮动,固态电池产业链逆势走强,但未能带动整体人气。

整体看,经历DeepSeek整体调整以及科技股的分化之后,目前板块整体迎来回落。而尽管多方支撑,并且中期向好的趋势明朗。但短期,科技股回落的时空,仍是市场关注的焦点!

1、以倒后镜的方式,近期A股科技股延续调整态势,核心诱因在于估值泡沫、外部扰动及资金轮动的三重压力。AI、半导体等板块自2024年四季度以来持续领涨,部分标的估值已逼近历史高位,叠加美国对华科技限制升级及全球算力市场预期变化,引发投资者对盈利前景的担忧。同时,随着两会临近,资金转向顺周期板块避险,加剧了科技股的短期波动;

2、从历史数据看,科技股调整周期通常为1-3个月,幅度在 15%-30%。时间方面,总结机构的研究统计,政策驱动型调整(如2020年7月 “反垄断” 政策)通常持续 1-2个月、业绩验证型调整(如2023年半导体供应链危机)周期较长,达3个月、而外部冲击型调整(如2022年美联储加息)约2个月;空间方面,计算机、传媒等弹性板块平均回撤25%-30%、半导体和通信等硬件板块调整幅度多在15%-25%(如2024年一季度 AI板块因政策降温回调 28%,2023年半导体板块最大回撤25%。);

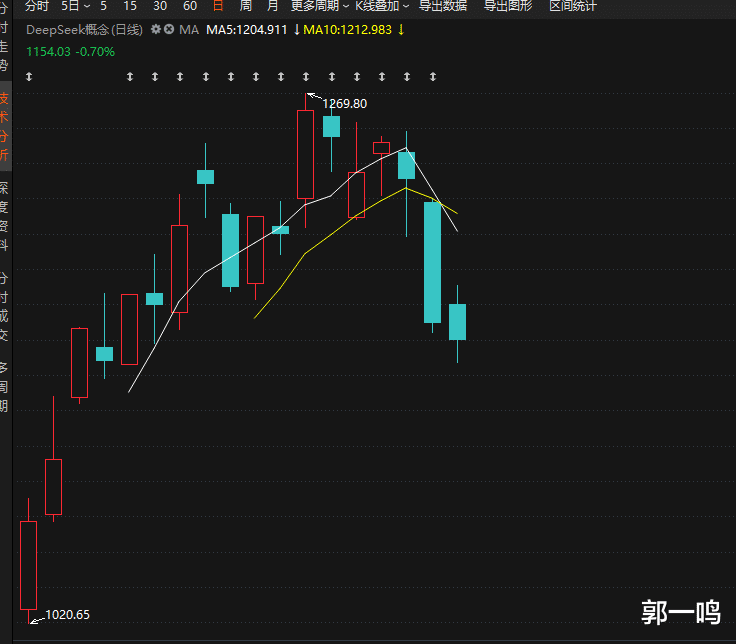

3、本轮调整的时空分析。当前科技股分化调整始于2月下旬,尤其是DeepSeek集中回落之下,实际上目前分化约一周时间。而近三个交易日,科创50指数调整超过5%,TMT板块整体调整接近10%,AI以及人形机器人等板块下跌近10%。个股方面,部分高估值个股跌幅超20%。参考历史,若政策预期未显著恶化,调整可能接近尾声,但短期仍需警惕外部利空(如美国关税政策)的冲击。

简单总结,目前政策定调未变之下,叠加AI浪潮的来袭,科技股向好行情未发生本质变化。但阶段上,重心回落的调整可能延续。目前距离历史科技股阶段的调整仍有距离,但此轮科技股价值重估下,回落时间和空间或相对低于历史。而在此期间,科技股回调结束的信号,则需要重点留意政策信号,市场业绩的验证以及外部环境的影响。如果两会政策提振,叠加AI产业链龙头业绩向好,科技股反弹力度将增大。同时,美国科技股的表现也或在一定程度影响A股科技股的走势。

展望后市,重要会议提出:“实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击,稳定预期、激发活力,推动经济持续回升向好。”政策托底以及经济修复预期下,市场整体向好趋势未变。科技股的调整既是风险释放,也为长期布局提供了窗口。投资者需紧密跟踪政策动向与全球科技产业变局,灵活应对波动中的结构性机会。

具体操作上,短期应合理控仓,减持涨幅大、估值高的股票,关注资金流向与政策动态,灵活调整投资组合。从中期看,市场仍有上行基础,可积极布局科技、消费、大金融等板块,把握经济修复与政策提振下的轮动机会。