摘要:楼市回正较难,环比改善已经不易;至于股市,更大的问题是预期(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

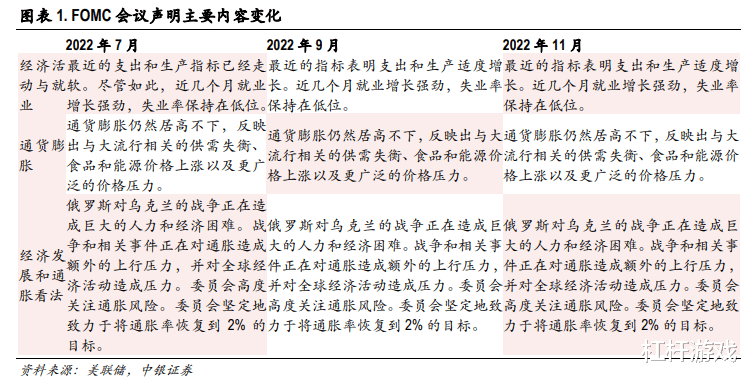

北京时间11月3日凌晨,美联储公11月份的加息决议,将联邦基金利率目标上调至3.75%-4%,这是年内美联储第6次加息,也是继 6 月、7 月和 9 月之后,连续第4次加息75个基点(bp)。

预计12月加息50bp。

美中股市,受此消息影响,均收跌。

2022年11月3日收盘上证指数 图表来源|东方财富(特此感谢)

会议声明也释放出一定加息放缓的信号。

不过,本次加息,进一步加大了大家对衰退的担忧。

大概率上说,美国利率见顶尚需时间,我们何去何从,是个必须面对的棘手问题。杠杆游戏综合多家机构(特别是华鑫证券、中泰证券、中银证券,特此感谢)的看法,做个综述,并谈谈自己的一些浅见,希望对杆友理解和思考未来,有所裨益。

1、美国经济咋样了,加息到何时

一个国家决定加息,一定是有理由的:

同时,一个国家加息到何时,特别美国这样的头号霸主,对我们分析、研判未来,并做一些准备,也十分重要。

所以,理解美联储强硬、浮夸的持续加息原因,思考美国经济的当下和未来,非常有意义。

华鑫证券对美国经济当下情况做了一个总结:

1)三季度还是不错的,出口贡献最大。10月27日,美国经济分析局公布了三季度经济数据,GDP环比折年率录得2.6%,高于预期的2.4%、也同样高于二季度的-0.6%。

具体,主要分项中,私人消费环比由2%下滑至1.4%,对GDP环比贡献0.97个百分点;

图表来源|华鑫证券(特此感谢)

私人投资对GDP环比拖累1.59个百分点;

政府支出的环比贡献分别为0.42个百分点;

净出口对GDP贡献达到了2.77个百分点,是主要的贡献项。

除了日常消费外,杠杆游戏注意到,美国房地产和我国现在情况类似,房产拖累投资下行。 而美国的出口,环比折年率依然保持了高位的增长,三季度录得14%,前值13.8%。

2)美国经济有一定韧性,但经不起这样。三季度美国经济在消费的韧性,以及出口的亮眼呈现出一定的韧性,但后续持续时间不会太长。

比如,华鑫证券认为,2023年一季度当前支撑消费和出口的因素将开始减弱,韧性支撑逐

渐退潮。

从消费的角度来看,当前消费韧性逐渐消退,主要是超额储蓄对于消费的刺激正在逐

步退出。

根据美联储计算,超额储蓄的组成主要分为两部分,疫情期间的财政转移支付以及居民在疫情期间消费受限所省下来的钱。

后50%的家庭负债已经超过了2020 年一季度,房贷、消费贷和其他负债均有提升,从侧面验证后50%家庭的超额储蓄可能已经接近耗尽。

激进的加息势必会对美国消费产生不小的冲击。

当然,美国四季度出口或许仍有支撑。

持续的加息和国内支持减弱,互相作用,美国经济2023年初开始出现较大压力,应该是大概率。

图表来源|中银证券(特此感谢)

3)美联储主席鲍威尔也说,在利率方面仍有“一些路要走”,最终利率水平高于先前预期。他警告,历史记录强烈警告不要过早放松,将保持政策路径直到工作完成,将尽一切努力实现美联储的双重目标。

美联储称,美国通胀居高不下,就业增长强劲,失业率保持在低水平;将把货币紧缩的累积影响和滞后性纳入考量。

鲍威尔在随后召开的新闻发布会上表示,坚决致力于降低通胀,没有价格稳定,劳动力市场将无法持续强劲。

他表示,美国劳动力市场极度紧张,职位空缺仍然很高。鲍威尔表示,在某个时候放慢加息速度将是合适的,最快将于下次会议开始放缓加息步伐,可能会在 12 月份讨论缩小加息幅度的问题。

不过他也说,历史记录强烈警告不要过早放松,将保持政策路径直到工作完成,将尽一切努力实现美联储的双重目标。

不是杠杆游戏想笑,确实各国中央银行都一样,说的都不是人话,都看不懂。

鸽、鹰之间的预期管理,说起来容易,市场理解不一定按照预期。

2、欧美亚叠加冲击,全球经济衰退风险进一步提升

就是这么巧,全球加息竞赛仍在持续。

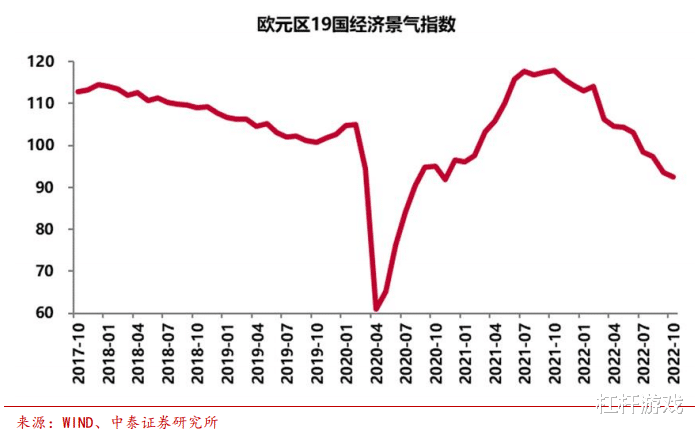

1)欧洲:和9月一样,日前总部位于德国法兰克福的欧洲央行召开货币政策会议,决定将欧元区三大关键利率全部上调75个基点,再融资利率、边际借贷利率和存款机制利率分别上调至2.0%、2.25%、1.5%,这也是欧央行年内第二次加息75个基点。

欧洲央行之所以做出这样的决策,和美国道理是一样的——9月通胀依旧很高,且创下历史新高。

欧盟统计局公布的最新数据显示,欧元区9月CPI终值同比上涨了9.9%,同比涨幅超出预期和前值,再次创下了有记录以来的最高记录。

图表来源|中泰证券(特此感谢)

整个市场较大的恐慌其实全球应该没有了,除了我们股市近期一直有点这样。

对于欧洲来说,持续的战争、油气流通承压,货币政策此前应该说落后于物价。因此路径上说,川财证券认为,欧洲央行持续加息,可能性较大。

并维持紧缩的立场,后续的加息幅度将取决于经济、就业和劳动力市场等关键数据。

当然,杠杆游戏也认为,这样下去欧洲经济衰退的风险也加大。

比如川财证券就注意到,2022年以来,欧洲制造业PMI持续回落,欧元区10月制造业PMI初值为46.6,连续第四个月跌破枯荣线以下,欧洲制造业出现明显萎缩。

欧洲央行甚至在此次息会后公布的报告显示,预计2022年三季度、四季度和明年一季度欧元区经济都将环比出现负增长,预计2023年欧元区经济增速为0.1%。

2)美国:同样,美国方面,正如鲍威尔所言,受美联储持续激进加息影响,美国经济已经出现疲软态势。

图表来源|中银证券(特此感谢)

三季度美国GDP环比增长2.6%,感觉还可以,不过中银证券发现,主要由衰退型贸易顺差拉动,内需表现相对疲弱,尤其是私人投资中的住宅投资环比增速由上季度-17.8%扩大至26.4%,对 GDP环比拉动率由上季度的-0.9%扩大至-1.4%。

美国制造业PMI持续下行,10 月份已经跌至荣枯线附近。

作为经济衰退的先行指标,继10年和2年美债利率出现倒挂之后,10年和3个月美债利率也出现倒挂,预示明年美国经济陷入衰退的可能性增加。

根据亚特兰大联储GDPNow模型,美国四季度GDP增速或为2.6%。基准情形下,我们预

计明年美国经济或出现轻度衰退,美联储紧缩政策或持续较长时间,对此仍然不宜低估。

图表来源|华鑫证券(特此感谢)

对于美联储政策的调整,杠杆游戏看到不同机构的看法不同,有的认为整个2023年都是加息、收紧;也有的认为,转向或许会提前,以应对经济衰退。

华鑫证券认为,应该关注几个重要指标:PMI是否破50,铜油比是否继续下行跌破50%,失业率是否开始上升。

可以设想,如果欧美同时遭遇衰退、那么全球经济入冬就是大概率。

3)亚洲:反过来,也会影响我国、越南等国家的出口和国际贸易等,进一步对亚洲造成冲击。

而且这还是不考虑我国目前自身因素的影响,假设综合起来看,欧美的持续加息,叠加我们自己的情况,经济压力或许空前。

贸易、航运指标上,应该说已经有所反馈。

3、欧美持续加息,会对我国经济、楼市、股市造成什么冲击?

1)首先,欧洲不说,主要美国加息本身的冲击,会导致资金虹吸和跨境套利,具体到股市利空,楼市房企美元债将在信用危机的基础上,更加无以为继。就拿这个利率成本来说,杠杆游戏觉得,可以说对房企美元债越来越致命。

本身房子卖不动,没钱还,多数民营房企的信用已经坍塌。

如今美元利率最低都几个点了,你说还怎么借钱?

2)中美基准利差倒挂在即。华鑫证券注意到,本次美联储加息之后,中美的基准利率将出现历史上第一次的倒挂:国内1年期LPR与美国联邦基金利率的差,在会议前保持在57BP的空间,11月联储加息后将推动中美基准利率的倒挂。

中美经济和通胀周期的错位导致了货币政策的错位,在美联储不断快速加息的同时,国内仍在通过宽货币的方式,进一步呵护弱复苏的经济,促使了利差的倒挂。

利差的倒挂,将直接影响国内市场的流动性、以及人民币的吸引力。

图表来源|华鑫证券(特此感谢)

3)反过来,进一步影响人民币资产,股票、房子都是类似。货币压力,一方面会影响进口、海外债务成本,同时也会对美元储备造成影响。

另一方面,国内资产方面,会导致资金冷静。

4)当然,从历史经验看,美联储最鹰派的加息进程已经接近尾声,美联储加息后半程对于A股的影响是趋于减弱的状态,美股反而是在衰退的风险下,面临更大的杀业绩风险。

比如随着衰退的兑现,将扭转当前美元强势的地位。

5)基本面是基础。别人怎么样会影响我们,但归根结底需要我们内需好、外贸也好,这样经济基本面自然好。

经济基本面的恢复情况,按照目前的对立方式,进一步有点难。

能维持三季度的趋势,算是很不错。

以三季度的情况,楼市回正较难,环比改善已经不易;至于股市,更大的问题是预期。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

国内接盘,国际美债接盘;不容易啊!

2800到2300是深蹲,那A股算什么

牌没得,剩下的就是等时间在他伤口上撒把盐,再推他一下倒了!

不知道美国履行啥责任?