本文由半导体产业纵横(ID:ICVIEWS)综合

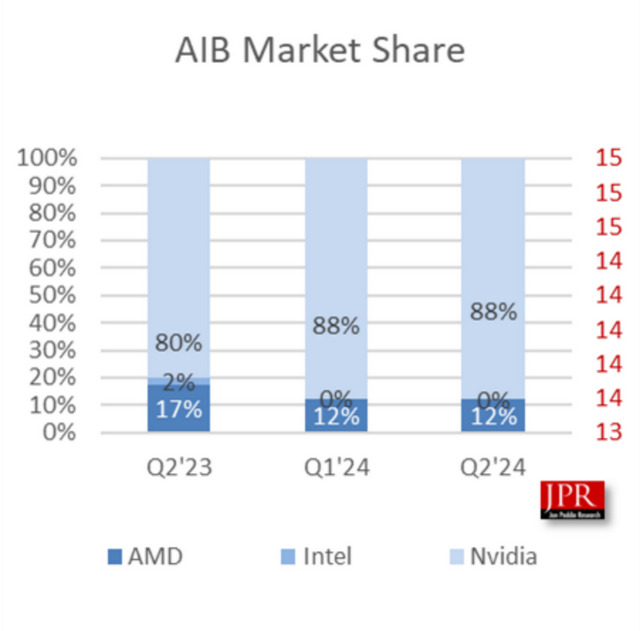

全球AIB显卡市场,二季度英伟达 88%、AMD 12%、英特尔持平。

市场调查机构 Jon Peddie Research(JPR)发布博文,报告 2024 年第 2 季度全球附加板(AIB)显卡市场出货量为 950 万片,相较上一季度(870 万)环比增加 9.4%,同比增加了 47.9%。

2024 年第二季度,显卡总出货量从上一季度的 870 万台增加至 950 万台。

AMD 的季度总台式机 AIB 出货量增长了 9%,比去年增长了 3%。英伟达的季度出货量增长了 9.7%,比去年增长了 61.9%,同时继续保持 88% 的主导市场份额。英特尔于 2022 年第三季度凭借 Arc A770 和 A750 进入 AIB 市场,但表现平平,因为该公司尚未在附加板市场取得显著进展。

下图显示了各供应商的季度和年度市场份额百分比以及总出货量。

第二季度的出货量与上一季度相比通常持平或下降。本季度增长了 9.4%,高于 10 年平均值-7.1%。出货量激增违背了正常的季节性。

“附加板市场继续让市场观察者感到意外和震惊,他们几十年来一直预测该市场将走向衰落。除了第一季度出现小幅下滑(季节性正常情况)外,我们已经看到了四个季度的增长,”Jon Peddie Research 总裁 Jon Peddie 博士表示。“但是,与两年前相比,整体出货量有所下降,因此这并不令人鼓舞。然而,我们仍然对未来持乐观态度,即将到来的精彩游戏将充分利用 AIB 所能提供的所有性能。”

Jon Peddie Research 分析师 C. Robert Dow 补充道:“第二季度出货量的增长与正常的季节性相反;这一激增可以归因于第一季度新 AIB 的发布以及整个市场价格的小幅下降。在 2024 年底或 2025 年下一代 AIB 发布之前,价格应该会保持平稳。”

2024年Q2全球GPU出货量意外增长1.8%2024 年第二季度,尽管市场动荡不安,但 GPU 出货量却出乎意料地增长,预计 2024 年至 2026 年的复合年增长率为 4.2%。英伟达的 GPU 市场份额增长了 2%,而英特尔则减少了 2.1%,AMD 的份额保持不变。

Jon Peddie Research发布的 GPU 季度出货量报告,展示了 GPU 市场的最新趋势。报告显示,从 2024 年第一季度到 2024 年第二季度,季度 GPU 出货量增长了 1.8%。这也标志着整体出货量同比增长了 16%。

根据 JPR 的数据,2024 年第二季度基于 PC 的 GPU 出货总量达到 7000 万块,这让人感到意外,因为与第一季度相比,第二季度的 GPU 出货量通常会减少。2024 年第二季度 GPU 出货量增长 1.8%,这对 GPU 市场来说并不寻常,因为从第一季度到第二季度的 10 年平均增长率为-7%。报告称,这并不是季节性因素造成的。

2024 年第二季度 GPU 市场份额显示,包括各类 GPU 在内的 GPU 出货总量同比增长了 16%,其中台式机显卡增长 21%,笔记本显卡增长 13%。

第二季度,AMD 在整个 GPU 市场上的份额增长了 0.2%,而英伟达(英伟达)则以 2% 的增长领先,在整个市场上的份额从 18% 增至 20%。另一方面,英特尔的市场份额下降了 2.1%,从 66% 降至 64%。

在出货量方面,AMD 增加了 3%,英特尔减少了-1.4%,英伟达增加了 10%。英伟达此前在财报中公布了创纪录的游戏收入,其 GeForce RTX 40 系列 GPU 需求强劲。

PC CPU 市场也发生了明显变化,季度环比下降 4.6%,整体同比增长 10.7%。2024-2026 年的预测显示,GPU 的复合年增长率为 4.2%,期末出货量将达到 33 亿个。预计未来五年,dGPU 在个人电脑中的渗透率将达到 23%。

尽管目前市场动荡不安,但据 JPR 报道,半导体行业预测下一季度的出货量将增长 7.6%,远高于去年第二季度到第三季度出货量减少 7.9% 的水平。然而,根据 10 年的平均值,第二季度到第三季度的出货量增长率仅为 0.9%,考虑到目前的动荡局势,很难预测确切的增长率。

AMD 的下一代 AI GPU 将加剧 2024 年第四季度的竞争据市场消息人士透露,AMD 将于 10 月推出采用 HBM3E 的新一代 MI325X 芯片,以加强其在 AI GPU 市场的地位,旨在获得寻求降低风险的 AI 服务器客户的订单。此举与 英伟达努力增加其 H100 和 H200 芯片的产量同时进行。

此前有传言称,英伟达的 Blackwell 设计产品将推迟到 2025 年推出。不过,英伟达首席执行官黄仁勋驳斥了这一猜测,并强调 Blackwell 芯片的需求强劲,并指出制造速度正在加快。预计将于 11 月开始出货。

10 月 10 日,AMD 将以线下和线上形式举办一场名为“Advancing AI 2024”的现场活动,发布其最新的 Instinct 和 EPYC 系列处理器。消息人士称,预计服务器行业供应链将在 2024 年第四季度迎来季节性需求高峰,这主要是由于 英伟达和 AMD 之间的竞争加剧。

服务器组装商将在 2024 年下半年迎来强劲增长英伟达和台积电已迅速解决了即将推出的 Blackwell 系列的产量问题。据业内人士称,尽管产量推迟了一个季度,但 英伟达的 H100/H200 芯片产量的大幅扩大将使该处理器供应商及其服务器合作伙伴能够在 2024 年下半年继续实现前所未有的性能水平。

消息人士称,即使是华硕、技嘉和华擎等二线服务器制造商,预计下半年的收入也将实现环比增长。

AMD 被认为是最有可能挑战 英伟达在 AI GPU 领域主导地位的竞争对手,因为 Meta 和微软都已实施了其 MI300 系列。MI325X 处理器系列预计将于 10 月发布,由于带宽增加一倍,预计性能将提高 1.3 倍。消息人士指出,它配备了 HBM3E 内存。

AMD CEO 苏姿丰透露,将于 2025 年发布的 MI350 系列将采用 CDNA 4 架构,并采用台积电的 3nm 工艺,该工艺将大幅提升 AI 性能。此外,MI400 系列处理器预计将于 2026 年推出。

苏姿丰先前乐观预估AI超级周期才刚开始,预估2024年MI300营收贡献约45亿美元,超过原先预估的40亿美元,也大幅超越2023年AI相关芯片约10亿美元的营收,是AMD史上成长最快的产品。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。