作者:Jeffrey Young

“股票配置略有增加,因为全球环境似乎仍然良好。"

- 纽约时间2024年11月4日上午10:04。

全球经济和市场状态:商业周期正在缓慢地失去高度,但并未崩溃全球经济处于“紫色”状态。紫色意味着经济增长低于趋势值,通胀低于趋势值且正在下降,风险厌恶情绪普遍较低,但近期出现的一些峰值使其仍构成威胁。

全球宏观和市场环境的变化比人们通过阅读媒体或大多数研究所认为的要小。根据深数宏观(DeepMacro)算法,全球经济在 2024 年几乎一直处于这种紫色状态。这介于“软着陆”和“不着陆”之间:增长疲软但没有崩溃,通胀压力低于趋势值且正在下降(有一些重要的例外),风险态度波动,有时波动很大,但两个方向都没有太大趋势。图 1a 描绘了自 2004 年以来每个月末的经济增长、通货膨胀和风险厌恶情况,符号的颜色代表当时经济所处的状况。我们重点显示了最近五个月,但它们靠的太近了,很难从视觉上分开来。

考虑到 2022 年通胀到了多高、各国央行在对抗通胀方面的举措落后了多少,以及利率到了多高,情况可能会比我们今年看到的情况糟糕得多。

改变的是市场和媒体的情绪。就利率而言,今年出现了两次大的往返波动。今年以一次反弹开始,但到 4 月底就完全回落了。然后又出现了一次反弹,并在 9 月底达到顶峰。而现在,市场正处于逆转这次反弹的过程中。2 年期利率水平现在仅比年初低 10 个基点。

利率的变动往往由美联储的言论变化所引导(或至少被放大)。相对于基本面的变化,这些言论变化往往显得非常大,而基本面其实一直很稳定。因此,在今年头几个月通胀升温之后,美联储收回了其鸽派倾向,而目前市场正在重新评估美联储将放松多少。

图1a. 深数宏观(DeepMacro)全球经济状态,2003年12月-2024年10月30日(大星号表示最近的点)(点击下方视频查看最近的状态)

注:不同颜色代表根据深数宏观(DeepMacro)算法确定的全球经济当月最接近的“经济状态”。大星号代表截至2024年10月30日数据的读数,用于2024年11月的投资组合。箭头表示过去五个月读数的变化。

来源:深数宏观(DeepMacro)

资产配置:略微增加对股票的配置10 月份,投资组合(目标波动率为 5%)将其股票配置增加了几个百分点。这比过去几个月略高,但仍比今年早些时候低很多。随着时间的推移,这些变化反映了全球经济周期逐渐“失去高度”的性质,尽管美国的表现好于预期。进入 11 月,全球宏观和市场状态对股票回报和固定收益回报的利好程度均低于上个月,这将不利于增加对股票的配置。但还有一个技术性因素:股票和固定收益回报之间非典型的正相关性(由 2022 年通胀飙升和货币紧缩引起)正在逐渐消失,相关性已变为适度负相关。这允许在给定的波动率目标下有更高的股票配置。

在股票投资组合中,日本和欧元区仍保持增持(相对于市值参考),而美国连续第二个月处于减持状态。就日本而言,经济增长和通货膨胀(相对于日本自身历史而言)比任何其他国家都要强劲。美国处于减持状态。尽管美国经济表现出人意料的强劲,但 10 月份美国股市的表现确实逊于日本(和加拿大),这与投资组合的建议一致。

在固定收益投资组合中,最大的变化是美国转为基本中立。因为欧元区经济增长和通胀疲软,以及欧洲央行降息幅度是当前周期中所有央行中最大的,所以欧元区增持。日本减持,因为日本的基本面看起来仍然相当不错,日本央行可能是唯一一家至少考虑加息的主要央行,这和其他所有主要国家都降息的情况下日本加息一样不寻常。

经济增长:在长期下行趋势中的一个迷你上升周期与一个月前相比,几乎所有主要国家的经济增长都出现了适度减速。美国的数据好坏参半,一些密切关注的指标(如非农就业人数)意外下行。综合所有数据,经济持续温和放缓。但如果说有什么不同的话,那就是经济增长看起来比三个月前略强一些(比较图 2a 中的右图(当前)和左图(8 月)。这是进入资产配置模型的变量。对目前情况最好的描述是,长期下行趋势中的一个迷你上升周期。但这不是衰退。

图2a. 十国集团:经济增长因子状态,水平(x轴)和变化(y轴),2024年8月3日(左图)vs. 2024年11月3日(右图)(十年平均数标准差)

来源:深数宏观(DeepMacro)

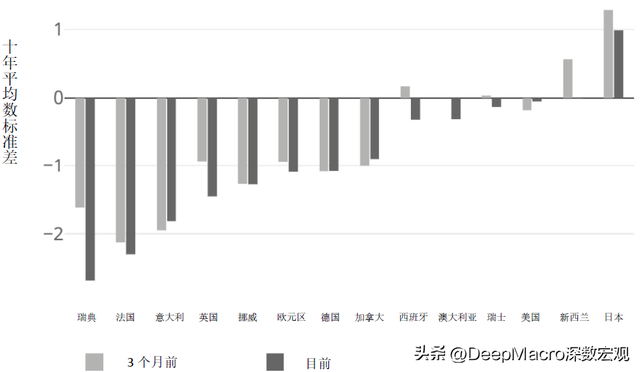

从地区来看,欧元区仍然是迄今为止最弱的。欧元区总体增长因子低于三个月前的水平,德国、意大利和西班牙都在下降(见图 2b)。英国的情况较上个月有所改善,目前,商业周期活动仅略低于英国的(疲软)趋势值。

图 2b. 十国集团:各个国家的经济增长因子,2024 年 8 月 3 日vs. 2024 年 11 月 3 日(10 年平均值的标准差)

来源:深数宏观(DeepMacro)

通货膨胀:整体下降,但在美国上升全球通胀连续第三个月减速。图 3a 显示,几个国家已从“通货再膨胀”状态(左上,通胀压力低于趋势但上升)回到“反通货膨胀”状态(左下,通胀压力低于趋势且下降)。而处于“通货膨胀”状态(右上)的两个国家又滑回了通货再膨胀状态。冬末和春季的通胀浪潮已基本逆转,为大多数国家的降息打开了大门。

图3a. 十国集团:通货膨胀因子状态,水平(x轴)和变化(y轴),2024年8月3日(左侧)vs. 2024年11月3日(右侧)(十年平均数标准差)

来源:深数宏观(DeepMacro)

但通胀尚未消退。全球规律中最显著的例外不幸也是最重要的例外:美国。进入 11 月,通胀压力已适度上升(见图 3b)。此外,在日本,通胀仍高于其(非常低的)趋势值(尽管大多数市场都欢迎高于趋势值的日本通胀,认为这是回归到更“正常”的宏观经济环境)。我们将密切关注美国通胀的发展,因为显著的再加速可能会波及其他国家并影响全球货币政策。

图 3b. 十国集团:各个国家的通货膨胀因子,2024 年 8 月 3 日与 2024 年 11 月 3 日(10 年平均值的标准差)

来源:深数宏观(DeepMacro)

风险:所有风险事件的根源显然就在眼前是的,我们知道,在本报告发布后不久,美国本周将举行大选。民意调查结果过于接近,预测市场变化无常,私下的信息过于偏颇不足以证明仅凭选举就采取中期立场是合理的,而这正是我们的月度资产配置模型所做的。我们上面提到的有关今年市场和媒体对基本面的看法在政治上极其适用。从中期角度来看,将这些信息视为噪音是有回报的。

仅从市场数据来看,全球风险偏好仍适度支持金融市场。目前,主要国家资产的总体风险水平处于平均水平的较低端(见图 4a)。但风险情绪的波动继续受到经济基本面及其对政策影响的驱动。如果数据过于疲软,对经济衰退的担忧会加剧风险情绪,如果数据过于强劲,对通胀的担忧会加剧风险情绪。如果数据好坏参半,风险情绪会有所改善,因为市场希望实现“软着陆”以及美联储/全球降息。此外,还有中东战争(可能影响油价)和美国大选(市场上没有人对双方的财政计划感到满意)需要考虑。

图4a. 深数宏观(DeepMacro)全球风险指数,2017年1月1日-2024年11月2日(百分位,样本时间自1994年1月1日开始)

来源:深数宏观(DeepMacro)

外汇:中性美元进入 11 月,FX-1 现在实际上对美元是中性的。经济增长现在对美元来说几乎持平。美国的经济增长在很大程度上继续出人意料地上行,但是在长期减速的背景下。然而,欧元区的表现要差得多,这导致美元对欧元的多头头寸。大多数其他国家的增长支柱外汇头寸与美国相比较小,因为这些国家之间的经济增长状态差异并不大。

关于利差,由于现在有几家央行已经降息,各国之间的利差不再那么明显,而且更难证明持有大量利差头寸的合理性。瑞士法郎是个例外,它在深数宏观(DeepMacro)FX-1外汇投资组合中获得了大量利差支柱“空头”头寸。不仅因为它的经济增长疲软,而且通胀急剧下降,这增加了瑞士利率低于预期的风险。

关于政治,上述观点成立:从中期角度来看,将政治信息视为噪音是有回报的。考虑到选举不可消除的不确定性,我们怀疑这也是现在最好的选择。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。