先列明本文摘要,节省您的阅读时间。

如您对此文感兴趣,可继续阅读全文。

如有任何疑问,可联系我们。

高效省时版摘要:

金税四期上线后,企业税务监管更严格,需关注7大税务风险预警指标。企业所得税与增值税销售额差额超10%会预警,可能被怀疑隐匿或延迟确认收入。工资“两税”比对异常,会被怀疑虚增成本或少缴税。预收账款占销售收入超30%、预付账款为负数且金额大、其他应收款变动异常,尤其是对股东借款,都可能被怀疑隐匿收入或延迟确认收入。期间费用占比与同行业波动过大,会被怀疑虚增成本或隐瞒收入。小规模纳税人连续3个季度销售额接近免征额,或小型微利企业利润接近临界点,可能被怀疑恶意控制开票额度或虚列成本。企业要重视这些风险,确保财务数据合理合规。

以下为文章正文:

如今,金税四期上线,大数据监管愈发严格,企业被税务稽查的几率变高了。据了解,超 70% 的企业因忽视数据异常,埋下税务风险隐患。今天,咱们就聊聊 7 项关键风险预警指标,以及税务局的稽查逻辑。

“两税” 指增值税和企业所得税 。税务局会比对这两个税的收入,查找企业异常。

(一)预警指标

企业所得税收入小于增值税销售额,且差额占比超 10%,就会触发预警。这意味着企业这两项收入差距过大,可能存在问题。

(二)稽查比对数据来源

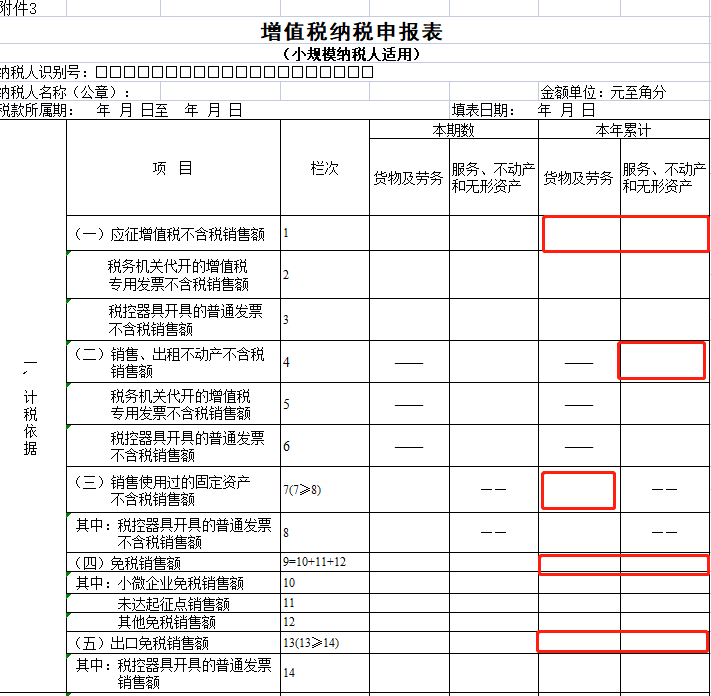

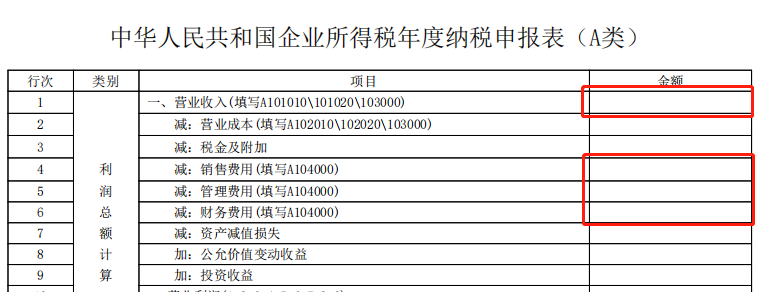

一般纳税人:比对 12 月份《增值税纳税申报表主表》销售额累计数,与《企业所得税年度纳税申报表》主表第 1 行营业收入金额 。

小规模纳税人:对比第四季增值税纳税申报表中销售额累计数,和《企业所得税年度纳税申报表》主表第 1 行营业收入金额 。

(三)异常背后的税务怀疑

一旦出现这种异常,税务局可能怀疑企业隐匿收入或延迟确认收入。企业在处理财务时,要多留意这两税收入的差异,自查是否存在类似情况。

税务局通过比对 “两税” 里的工资薪金,查看企业是否合规。

(一)预警值

正常情况下,个税申报的工资薪金收入,和企业所得税税前扣除的工资数据,差距不应太大。若差距明显,就会触发风险预警。

(二)稽查比对数据来源

个税:数据来自《个人所得税扣缴申报表》里的全年累计收入额。

企业所得税:数据源于《企业所得税年度纳税申报表》中的《职工薪酬支出及纳税调整明细表》。

(三)税务局的怀疑方向

税务局可能怀疑企业多列工资虚增成本,或者个税少列工资少缴个税。企业财务人员处理工资税务申报时,务必仔细核对,避免出现这类问题。

(一)预警指标

预收账款占销售收入比例过高(如超过 30%,具体比例可依行业实际调整),就可能存在风险 。

(二)稽查数据来源

预收账款:取自资产负债表中预收账款期末余额。

销售收入:来自利润表中本年营业收入总额。

(三)税务风险推测

税务局可能怀疑企业隐匿收入或延迟确认收入。企业对于预收账款的处理要谨慎,合规操作才能避免风险。

(一)预警指标

预付账款为负数且金额较大,需警惕。这种情况不太正常,可能隐藏税务问题。

(二)稽查数据来源

数据取自资产负债表中预付账款期末余额。

(三)税务风险提示

税务局可能怀疑企业隐瞒收入。若企业预付账款余额为负,要仔细核对是否漏记收入。若是核算问题,申报时应做好重分类,将余额列示在 “应付账款”。

(一)预警指标

其他应收款变动异常,如期末余额 - 期初余额与销售收入比例失衡 。

(二)稽查数据来源

其他应收款:资产负债表中其他应收款期末余额 - 期初余额。

销售收入:利润表中本年营业收入总额。

(三)税务风险关注

这里要特别注意其他应收款是对股东借款的情况 。按财税【2003】158 号文规定,个人股东从公司借款,到纳税年度终了没归还,又没用于公司经营,视同股东分红,需补交 20% 个人所得税。企业要关注股东借款,避免税务风险。

期间费用包括销售费用、管理费用、财务费用。

(一)预警指标

期间费用占营业收入比例与同行业相比,波动过大。

(二)稽查数据来源

数据来自企业所得税年度纳税申报表。

(三)税务风险洞察

税务局可能怀疑企业隐瞒收入或虚增成本费用。企业要关注期间费用占比,确保财务数据合理合规。

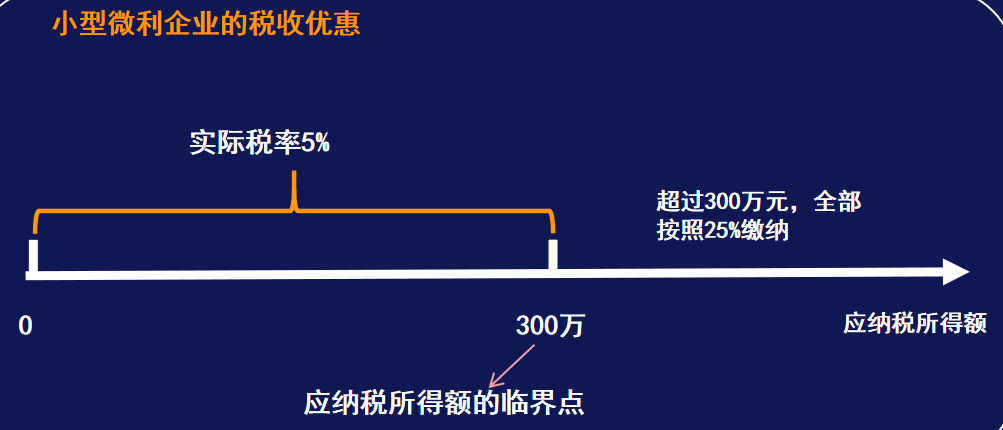

(一)小规模纳税人临界点风险

预警值:小规模纳税人连续 3 个季度增值税申报销售额在 25 万元至 30 万元(接近季度免征额 30 万元) 。若长期季度开票额在 30 万免征额附近,税务局可能怀疑企业恶意控制开票额度,存在虚开发票风险。

(二)小型微利企业临近点风险

预警值:企业年利润接近临界点(如年利润在 280 - 300 万元之间,且年收入较大时) 。此时,税务局可能怀疑企业隐瞒收入、虚列成本。

税务风险关乎企业发展,以上这些风险预警指标,企业一定要重视。每个指标背后,都可能隐藏着税务问题。大家在企业经营中,若遇到过相关风险或处理经验,欢迎分享。关注我,后续为您带来更多税务知识,帮您规避风险,助力企业稳健发展。

文章中的观点和分析仅代表作者本人或特邀专家的看法,

并不代表本账号或平台的立场。

各位读者在做出决策前,

建议联系我们详细咨询当下资讯和适合您的方案。

我们尊重原创,如果本文引用的图片、字体等等侵犯了您的版权

请及时联系我们,我们将马上进行核实并删除。

感谢您的理解与支持。