酿酒板块在2014年至2021年走出了一波超大的牛市。之后,陷入了4年的沉寂。

不过,在最近随着人工智能和机器人的回调,酿酒板块成为当天,唯一一个收红的板块。这可以从侧面证明,酿酒板块当下仍有资金在关注,其次,板块当下处于相对低位,才会在指数出现大跌时,其反而逆势上涨,出现补涨的情况。

相信这四家公司主营业务什么的,大家都比较清楚了,此处我们就不再赘述,将分析的重点,集中在它们最新的财务报表上。

考虑一下,如果它们不是上市公司,而是我们老家四家等待投资的普通的酒厂,面对这四份财报,到底谁更具有投资潜力,且四家酒厂的差距究竟有多大。

下面,我们将通过经典的“杜邦分析法”来拆解这四家酒厂的核心财务数据,拆解酒厂的赚钱秘密。

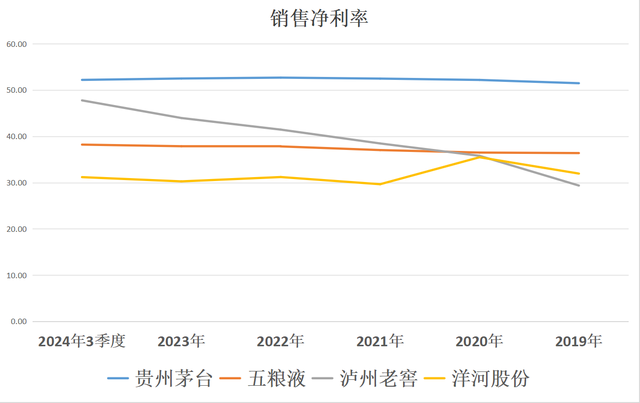

首先,各位总裁,我们看到的第一个拆解财务关键数据就是,

销售净利率,即每卖100元的酒,能赚多少钱。

可以看到,这四家酒厂的利润有三家都是很稳定的。

茅台,每卖100块钱的酒,稳定赚52左右;五粮液,稳定赚37;洋河,稳定赚31。三家公司中,茅台和五粮液,净利率略有增长,但增长幅度都很小。而洋河略有下降,降幅也很小。

只有泸州老窖,净利率从2019年至2023年净利率出现了大幅的增长,

那么,为什么泸州老窖的利润率增长,甚至比茅台和五粮液还强,究竟藏着什么秘密呢,

接下来,长风,进一步拆解了这四家酒厂的产品构成发现,

茅台的中高端产品,也就是茅台酒营收占比83%;五粮液的中高端产品,营收占比82%;洋河的中高端产品营收占比86%;而泸州老窖的中高档酒占比90%。

这意味着,在过去五年时间里,老窖采取的是高端化策略,且在过去五年频繁提价,导致净利率出现快速上升。

这在行业上升期,自然大赚,但处于行业下行期时,维持价格压力都大,别说提价了。且高端化策略,在市场下行期,所受影响可能更大。

因此,泸州老窖在过去五年的净利率上升,预计难以持续,甚至有可能在行业回调期,遭到更大的反噬。

接下来,各位总裁,咱们看的第二个拆解关键数据就是,

总资产周转率,即我们把钱投入酒厂,钱周转得快不快,如投入1000万,当年营收500万,

那周转率=500/1000=0.5

从过去五年来看,周转率最快的,依然是茅台,其次泸州老窖、再次五粮液、再次洋河股份。

但泸州老窖的周转率在下降,结合我们之前的净利率来看,其采取的是减量提价的模式。

其余三家公司,要么周转率已经创新高,比如茅台、洋河;要么持平,五粮液。只有泸州老窖周转还在低位。

最后,各位总裁,我们来看拆解的第三个数据,

权益乘数,即这家酒厂,开厂的钱是自己的还是借的,比如,自己投了300万,然后借了700万,那么权益乘数=1000/300=3.33

可以看到,这四家酒厂开厂的钱,大部分都是自己的,只有小部分是借的。

过去五年,这四家酒厂的借的钱都有所下降,下降最多的是洋河负债率仅有16.45%,而泸州老窖几乎没有下降,负债率依然为31.46%。

现在答案应该出来了,最后,我们来看看这四家酒厂的净资产收益率,也就是股东投资回报率,

首先,四家酒厂都很优秀,茅台是独一档的存在,净资产收益率为25.59%,以最低的财务杠杆下,创造了拥有最高的净利率和周转率。

其次,泸州老窖,净资产收益率为25.52%仅次于茅台,主要是通过产品提价,以及更高的财务杠杆达成。但高净利是否能够维持,更高的财务杠杆也意味着更高的风险,是四家酒厂中,经营相对最激进的。

再次,五粮液,净资产收益率18.28%,跟茅台很类似,除了周转率略低之外,净利率和财务杠杆都很平稳,可以称之为小茅台。

最后,洋河净资产收益率16.04%,对比前三名,可能看起来各方面都比较平庸,但从负债率快速下降来看,其未雨绸缪的经营态度,还是很值得赞赏的。

那么,问题来了,各位总裁大大,面对这四家酒厂,大家对哪一家的意愿更强呢,欢迎在下方留言讨论!

天网

还想割韭菜啊?

用户10xxx99

汾酒

用户10xxx92 回复 03-03 22:45

垃圾坟酒,分酒,谁喝谁倒霉