房贷提前还款是很多人在经济条件改善后会考虑的问题。提前还款可以减少利息支出,减轻未来的还款压力,但同时也需要了解相关的手续和注意事项。

至于是否有必要提前还款,这取决于个人的财务状况和未来的规划。下面我将从手续和必要性两个方面来详细分析。

了解合同条款首先,你需要仔细阅读房贷合同,看看是否有关于提前还款的条款。有些银行会规定提前还款的条件,比如还款满一定期限后才能提前还款,或者提前还款需要支付一定比例的违约金。这些条款会直接影响你的还款计划。

提前预约大部分银行要求提前还款需要预约。你可以通过电话、网上银行或者直接去银行柜台办理预约。预约时,银行会告诉你需要准备的材料和具体的还款流程。

准备材料通常需要准备的材料包括:身份证、贷款合同、还款银行卡、房产证等。具体材料要求可能会因银行不同而有所差异,建议提前咨询银行客服。

填写申请表在银行柜台,你需要填写一份提前还款申请表,注明你要提前还款的金额和方式(部分提前还款或全部提前还款)。银行会根据你的申请进行审核。

支付违约金(如有)如果你的贷款合同中有关于提前还款违约金的规定,你需要在还款时一并支付。违约金的计算方式通常是按照提前还款金额的一定比例收取,具体比例要看合同约定。

还款确认还款完成后,银行会给你一份还款凭证,确认你的贷款余额已经减少或结清。如果你选择的是部分提前还款,银行会重新计算你的月供或贷款期限。

更新贷款信息还款后,记得向银行确认你的贷款信息是否已经更新。如果你提前还清了全部贷款,还需要办理抵押注销手续,拿回房产证。

是否提前还房贷,取决于你的财务状况、投资能力和未来的资金需求。下面我从几个角度来分析:

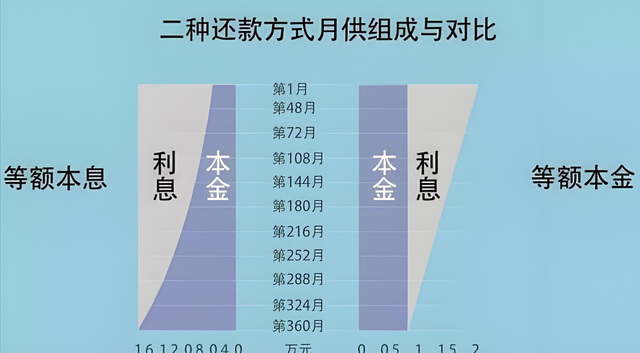

利息支出提前还款最大的好处就是可以减少利息支出。房贷的利息是按照剩余本金计算的,提前还款意味着你减少了本金,未来的利息支出也会相应减少。如果你手头有闲置资金,且没有更好的投资渠道,提前还款是一个不错的选择。

投资回报率如果你有更好的投资渠道,能够获得比房贷利率更高的回报,那么提前还款可能并不划算。比如,房贷利率是5%,而你投资的年化收益率可以达到8%,那么把钱用来投资显然更有利。反之,如果你不擅长投资,或者市场环境不好,提前还款可能是更稳妥的选择。

流动性需求提前还款会占用你的一部分资金,可能会影响你的流动性。如果你未来有较大的资金需求,比如孩子教育、医疗支出或者创业计划,保留一定的现金储备可能更为重要。毕竟,房贷是长期负债,而生活中的突发情况可能需要随时动用资金。

心理压力有些人觉得负债是一种心理负担,提前还款可以减轻心理压力,让自己感觉更轻松。如果你属于这种情况,提前还款也未尝不可。毕竟,生活质量不仅仅是物质上的,心理上的舒适感也很重要。

通货膨胀因素房贷是长期负债,而通货膨胀会逐渐稀释你的债务。假设你现在每月还5000元,10年后这5000元的实际购买力可能已经大大降低。从这个角度来看,提前还款可能并不是最经济的选择。

税收优惠在一些国家或地区,房贷利息可以抵扣个人所得税。如果你所在地区有这样的政策,提前还款可能会减少你的税收优惠。这一点也需要纳入考虑范围。

房贷提前还款的手续并不复杂,但需要提前了解合同条款、预约银行、准备材料并支付可能的违约金。至于是否有必要提前还款,这取决于你的个人情况。

如果你手头有闲置资金,且没有更好的投资渠道,提前还款可以减少利息支出,减轻未来的还款压力。但如果你有更好的投资机会,或者需要保留一定的流动性,提前还款可能并不是最佳选择。

总的来说,提前还款是一个需要综合考虑财务、心理和未来规划的决定。建议在做决定之前,仔细评估自己的财务状况,必要时可以咨询专业的理财顾问,做出最适合自己的选择。